75

Wir konzentrieren uns auf die rechte Seite des

Ordnungsbildes (vgl. Abbildung 1): Ziele verein-

baren, die Pläne für deren Erreichung aufstellen

und auf der Basis von Soll-Ist-Vergleichen –

das ist die Kontrolle – monatlich, quartalsweise

oder bei Projekten an Meilensteinen über kor-

rektive Maßnahmen entscheiden, um wieder

auf Plankurs zu kommen oder Abweichungen

vom Ziel zum Ende der Planperiode anzukündi-

gen, damit sich die Betroffenen rechtzeitig dar-

auf einstellen können. Das ist ein langer Satz,

das ist Controlling in betriebswirtschaftlicher

Sicht. Controlling zu machen ist Aufgabe jedes

Managers für seinen Verantwortungsbereich.

Controller leisten dafür einen betriebswirt-

schaftlichen Service mit ihren Instrumenten

und ihrem Erklärungskönnen.

Der Internationale Controller Verein (ICV) und die

International Group of Controlling (IGC) formulie-

ren in ihrer Grundsatzposition im November

2012: „Controlling ist Führungsarbeit. Es bedeu-

tet, vom Ziel her zu denken und alle Entscheidun-

gen an ihren Erfolgswirkungen auszurichten.“

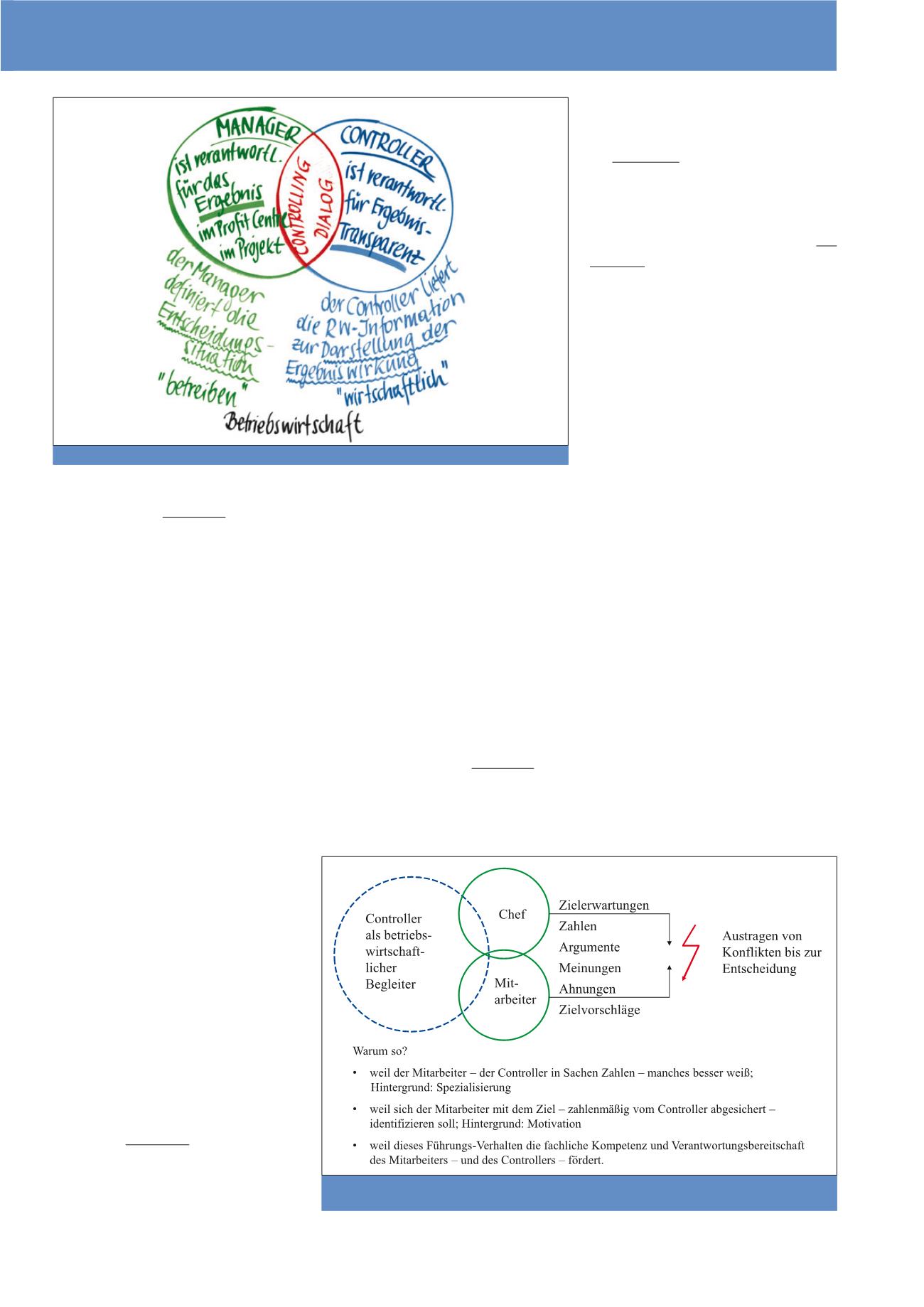

Das Zusammenspiel von

Manager und Controller

Dieses Zusammenspiel wird in den Seminaren

der Controller Akademie am Schnittmengenbild

erläutert (vgl. Abbildung 2).

Die Schnittmenge symbolisiert Gemeinsamkeit

in der Sache, in ihrem wirtschaftlichen Ergebnis

und in der Zugehörigkeit zu einer Gemeinschaft,

einem Unternehmen, einer Sparte, einem Profit-

Center, einem Werk, einem Projekt, also einem

Unternehmen im Unternehmen. Gemeinsamkeit

und Gemeinschaft verstärken das Verständnis

füreinander. In diesem Miteinander beschreibt

der Manager seine Entscheidungssituation, z. B.

höhere Lieferbereitschaft, Reduzierung der

Durchlaufzeit oder den Aufholbedarf in der Leis-

tungserfüllung bei einem Projekt. Wenn der

Controller den Manager versteht, liefert er ihm

die richtigen Rechnungswesen-Informationen

zur Darstellung der Ergebniswirkung der anste-

henden Entscheidung. Die in Abbildung 2 in An-

führungsstrichen gesetzten Wörter „betreiben“

und „wirtschaftlich“ sind zusammengeführt im

Wort Betriebswirtschaft.

Der Prozess der Zielvereinbarung

Die Abbildung 3 findet sich so bereits in der

1. Auflage des Buches Projekt-Controlling aus

dem Jahr 1983. Ich schrieb damals: „Der

Modus für das Miteinander-Umgehen auf

dem Weg bis zur Zielvereinbarung ist in Ab-

bildung 3 symbolisiert. Ziele sollten einem

Mitarbeiter nicht aufs Auge gedrückt werden.

Dass eine solche Vorgehensweise nicht

mehr im Zug der Zeit liegt, ist sicherlich auch

ein Argument. Schlagkräftiger aber ist, dass

a) der Mitarbeiter manches besser weiß und

b) dass er sich mit dem Ziel identifizieren soll.

Es soll ein Kompromiss gefunden wer-

den, der eine Herausforderung zu einer

Leistung darstellt, die aber auch (mit An-

strengung) erreichbar ist.“

Ich spekuliere über einen aktuellen Fall. Etwas

beschönigend wird über die „Dieselthematik“

geschrieben und gesprochen. Ich bin selbst

davon betroffen und noch nicht von der

„Schummelsoftware“ befreit. Wie könnte es

gewesen sein?

Deutschland ist Vorreiter im Kampf gegen

die globale Erwärmung. Volkswagen will das

größte Automobilunternehmen der Welt

werden. Die Regierung ist stolz auf die Auto-

industrie; wir alle sind es. Ziel ist es, den

Verbrauch von Treibstoff zu senken. Klima-

konferenzen bieten eine große Werbefläche.

Zielvorgabe des Vorstands: x-Liter Ver-

brauch pro 100km.

Abb. 2: Manager und Controller im Controlling-Dialog; Quelle: Projekt-Controlling, 2001, S. 23

Abb. 3: Symbol für kooperatives Führungsverhalten: In der Suchphase darf es „blitzen“;

Quelle: Projekt-Controlling, 1983, S. 41

CM Mai / Juni 2017