67

CFOs analysiert haben. Dabei kristallisiert sich

heraus, dass

der CFO immer häufiger in der

Rolle als treibende Kraft für Wertsteige-

rung im Unternehmen

und damit auch als

Treiber der Digitalisierung gesehen wird.

Wenn wir davon ausgehen, dass sich die Rolle

des CFOs innerhalb des skizzierten Rahmens

bewegt, wird er seine Organisation weiterentwi-

ckeln müssen, was Auswirkungen auf die heuti-

gen Prozesse, eingesetzte Technologien und

Mitarbeiter haben wird. Im Folgenden werden

wir sehen, wie solch eine Zukunftsorganisation

aussehen kann, wobei im Besonderen auf den

Aspekt der Automatisierung durch

Robotic

Process Automation (RPA)

eingegangen wird.

Aus welchen Bestandteilen wird eine zukunfts-

gerichtete Finanzfunktion noch bestehen? Auf

Grundlage der bisher beschriebenen Anforde-

rungen sehen wir in naher Zukunft eine Finanz-

organisation,

die ihre Gliederung in Rech-

nungswesen und Controlling aufgeben und

nunmehr aus drei wesentlichen Bausteinen

bestehen wird.

Wie die Abbildung 1 zeigt, werden wir uns von

der heute vorherrschenden prozessfokussier-

ten Organisation verabschieden. Die Digitalisie-

rung sprengt das altbekannte Modell und führt

zu einem radikalen

Umbau der Finanzorgani-

sation

, wie wir sie heute kennen (Axson,

2017). Die traditionellen Komponenten – das

heißt transaktionale Prozesse, Risikomanage-

ment, Reporting, Analyse und Forecasting –

werden neu geordnet. Die Neustrukturierung

macht aus der Finanzfunktion, noch stärker als

heute, das Herzstück des Unternehmens, das

kontinuierlich Erkenntnisse und Informationen

zum Geschäftsbetrieb generiert und konsu-

mentengerecht liefert.

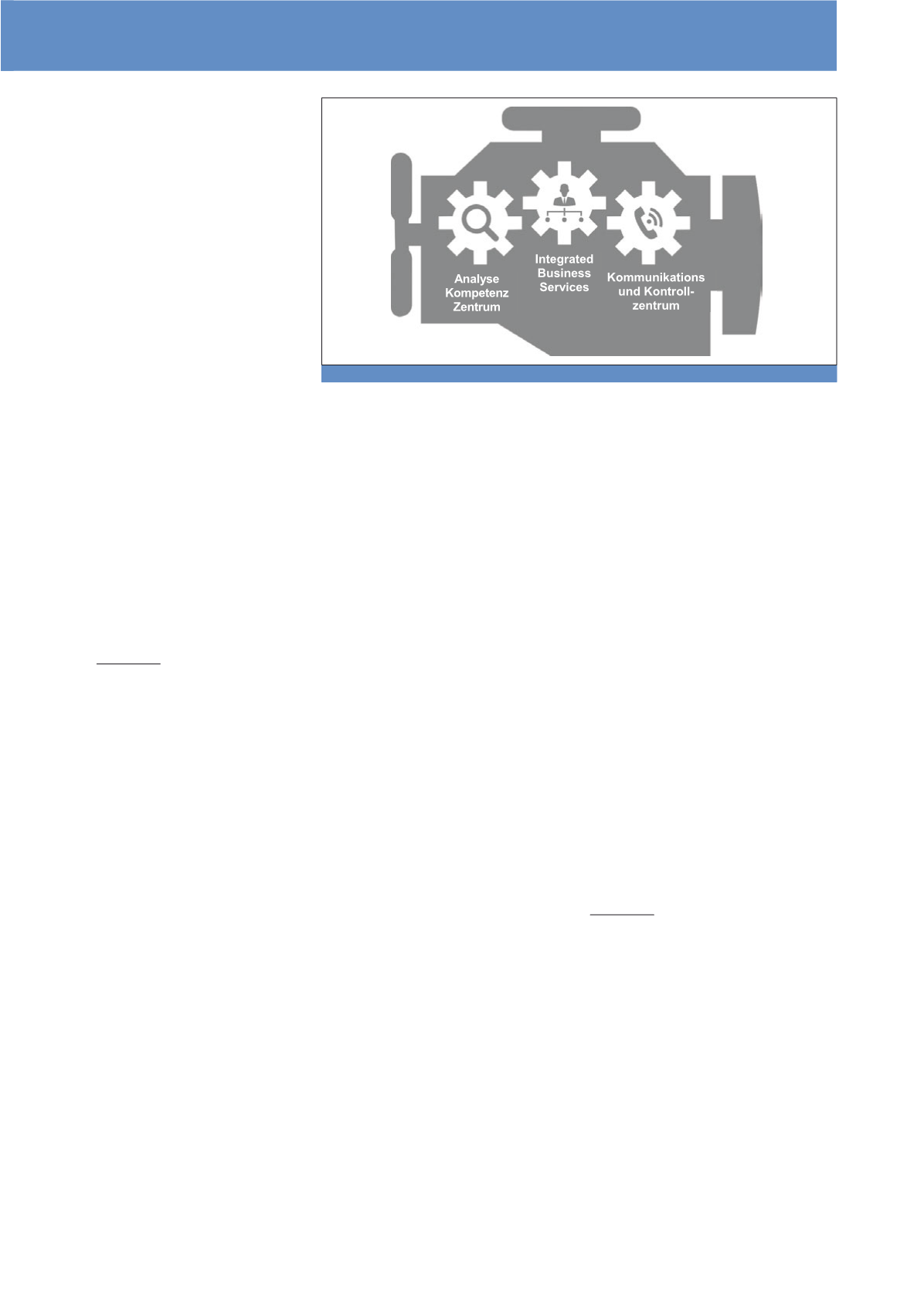

Die neue Finanzfunktion gliedert sich im

Wesentlichen in drei Bausteine

, die wie

Zahnräder ineinandergreifen, um den maxima-

len Mehrwert zu erzeugen:

Analyse Kompetenz Zentrum:

Der Aufgaben-

bereich von Analyse-Experten umfasst mehr

als die reine Analyse der Finanzdaten. Sie

schauen ebenso auf Produkte, Kunden, Kos-

ten- und Projekttrends. Diesem Aufgabenbe-

reich sind auch Themen wie

Big-Data-Analy-

se und Predictive Analytics

zugeordnet. Die

klassischen Datenanalysen der Vergangenheit,

die oftmals durch das Controlling bereitgestellt

wurden, sind nicht Bestandteil des Analyse

Kompetenz Zentrums. Vielmehr

nutzen die

Mitarbeiter abteilungsübergreifend Self-

Services zur Datenanalyse

. Durch diese sind

sie in der Lage, die Auswirkungen ihrer operati-

ven Aktivitäten und Entscheidungen in Echtzeit

zu analysieren. Die Fähigkeit, diese Analysen

jetzt selbst zu erstellen und durchzuführen, löst

die bisherige Abhängigkeit von der Finanzorga-

nisation und hier insbesondere vom Controlling.

Über das Analyse Kompetenz Zentrum wird

sichergestellt, dass alle Mitarbeiter mit den für

sie notwendigen Werkzeugen zur Datenanalyse

und Reporting ausgestattet sind.

Integrated Business Services:

Die funkti-

onsspezifischen Abteilungen lösen sich auf,

um sich in interdisziplinären Teams wie-

der zusammenzufügen

und in dieser Kons-

tellation komplette funktionsübergreifende

Services für Mitarbeiter, Kunden und Lieferan-

ten bereitzustellen. Dabei werden typische

Aufgaben des Rechnungswesens sowie trans-

aktionale Prozesse mit Aufgaben anderer Ge-

schäftsfunktionen gebündelt. Bei dieser

Bün-

delung steht die Fokussierung auf Kun-

denservices und die Bedienung der End-

2-End-Prozesse

im Mittelpunkt. Im Jahr

2020 werden mehr als 80% aller traditionel-

len Finanzaufgaben von funktionsübergreifen-

den Teams geleistet (Accenture-Schätzungen

basierend auf Marktanalysen). Diese Änderun-

gen haben großen Einfluss auf die Organisati-

on und Struktur der Unterstützungsfunktionen,

die in der Vergangenheit in Shared Service

Centern zentralisiert wurden.

Kommunikations- und Kontrollzentrum:

Diese Zentren fokussieren sich auf Kontrolle,

Ordnungsmäßigkeit, Kommunikation und Risi-

ko-Management. Sie fassen die fundamentalen

Aufgaben der Finanzfunktion zusammen, wie

die gesetzlich vorgeschriebene Rechnungsle-

gung, Steuern, Treasury, Investor Relations.

Die Zentren agieren schnell, sind reaktiv und

arbeiten kosteneffizient. Spezialisierte Teams

mit optimierten Arbeitsprozessen kümmern

sich dabei um die Sicherstellung aller gesetz-

lichen Vorschriften. So werden zum Beispiel

durch die Automatisierung alltäglicher Steuer-

reports Kapazitäten bei den Steuerexperten

geschaffen. Diese sind nun in der Lage, sich

auf die Optimierung der Steuerstruktur der Or-

ganisation zu konzentrieren, um die Geschäfts-

strategie besser zu unterstützen.

Welche Veränderungen ergeben

sich für den Arbeitsalltag der

bisherigen Mitarbeiter?

Abbildung 2 zeigt, wie sich die Arbeitsschwer-

punkte in dem neuen Modell verschieben.

Wenn bisher ein Großteil der Zeit mit Sammeln

von Daten und deren Aufbereitung zugebracht

wurde, gibt es im neuen Modell eine Verschie-

bung in Richtung Datenanalyse und Unterstüt-

zung von Entscheidungen.

Vor diesem Hintergrund wollen wir jetzt be-

trachten, was das für die Mitarbeiter der

Finanzorganisation bedeutet, vor allem auch

unter dem Aspekt der Automatisierung.

Die Veränderungen durch den Einzug der Digi-

talisierung in das Unternehmen machen auch

Abb. 1: Drei Bausteine in der Finanzorganisation

CM Mai / Juni 2017