83

noch im Rahmen der Legalität durchgeführt

werden können, müssen später immer härtere

Maßnahmen ergriffen werden, um die ge-

wünschten Ergebnisse zumindest auf dem Pa-

pier zeigen zu können. Besonders bedenklich

sind Umfragen, die zeigen, dass Manger sich in

ihren betrieblichen Entscheidungen wesentlich

von den Vorgaben der Analysten leiten lassen,

auch wenn dies langfristig für die Unternehmen

nicht gut ist (vgl. Brealey/Myers/Allen, S. 319

ff.). Selbst wenn die Unternehmen dabei nicht

bankrottgehen, werden die Aktionäre schwer

geschädigt. Ein frühzeitigeres Zugeben von

Problemen würde häufig die Möglichkeit zu

einem schnelleren Gegensteuern eröffnen, was

den Aktionären als Principals sicher helfen

würde. Allerdings müssen dann die Anreize für

Manager zum „Ausreiten der Welle“ vermieden

werden. Auch muss vermieden werden, dass

ein Agieren gegen das Unternehmen als üblich

angesehen werden kann.

Entwicklung der Probleme

im Zeitablauf

Die beschriebenen Möglichkeiten werden leider

nicht selten eingesetzt, wobei häufig eine be-

stimmte Reihenfolge bzw. ein Zyklus beobach-

tet werden kann, der im Folgenden beschrieben

werden soll.

Phase 1: Feuern des alten und Anwerben

eines neuen Managements

Die Betrachtung des Zyklus sei mit der Phase

des Einstellens eines neuen Managements be-

gonnen. Der Grund für den Austausch liegt

häufig darin, dass das alte Management nicht

mehr in der Lage war, die Gewinne zu erhöhen.

Ob das objektiv nicht mehr möglich war, wird

und noch Deckungsbeiträge zu generieren,

was erst in den Folgeperioden bestraft wird.

Gesetzesbruch zum Schaden

der Anteilseigner

Noch schlimmer sieht es für den Eigenkapital-

geber im Fall (4) aus, weil dann sein Manager

(Agent) sogar bereit ist, gegen Gesetze zu ver-

stoßen, um die Illusion eines erfolgreichen Ge-

schäftsverlaufes möglichst lange aufrechtzuer-

halten. Die Bandbreite der Betrügereien ist er-

schreckend groß. Sie geht von der Aktivierung

nicht vorhandener Wirtschaftsgüter (Beispiel

nicht existierender Bohranlagen von Flowtex)

über das Auslagern von Problemen in SPEs

(Special Purpose Entities) bei Enron bis hin zur

Nichtbildung von notwendigen Rückstellungen.

Auch das Vorziehen von Umsätzen oder Ge-

schäfte zwischen Tochterfirmen können genannt

werden. All diesen Maßnahmen ist gemeinsam,

dass sie im betrachteten Geschäftsjahr das Er-

gebnis viel besser zeigen als es war. Es ist of-

fensichtlich, dass Manager schon sehr verzwei-

felt und/oder skrupellos sein müssen, wenn sie

zu solchen Maßnahmen Zuflucht nehmen.

Ge-

nauso klar ist, dass der Hauptschaden

meistens bei den Aktionären anfällt. Denn

diese müssen sich als Externe auf die Zah-

len des Rechnungswesens verlassen kön-

nen.

Sobald klar wird, dass die Zahlen viel zu

gut dargestellt wurden, bricht zumindest der

Aktienkurs ein. In den oben erwähnten Fällen

von Flowtex und Enron kam es sogar zum Ban-

krott, so dass die Aktionäre ihren gesamten

Einsatz verloren haben.

Wie gezeigt wurde, bestehen durch erfolgsab-

hängige Boni leider auch hohe Anreize für Ma-

nager, möglichst lange Gewinnwachstum zu

zeigen. Während die ersten Maßnahmen häufig

Marken nicht aktiviert werden, sodass sie sofort

ergebnisreduzierend wirken. Solche Unterlas-

sungen sind kaum zu entdecken, weil fast nur

die Manager als Agents beurteilen können, wel-

ches Investitionsniveau langfristig richtig wäre.

Das Nichteinstellen von Spezialisten für R&D

(Research and Development = Forschung und

Entwicklung) wird ja nicht dokumentiert. Glei-

ches gilt für den verschobenen Austausch alter

Maschinen. Auch die Förderung von Mitarbei-

tern lohnt sich meistens nur langfristig.

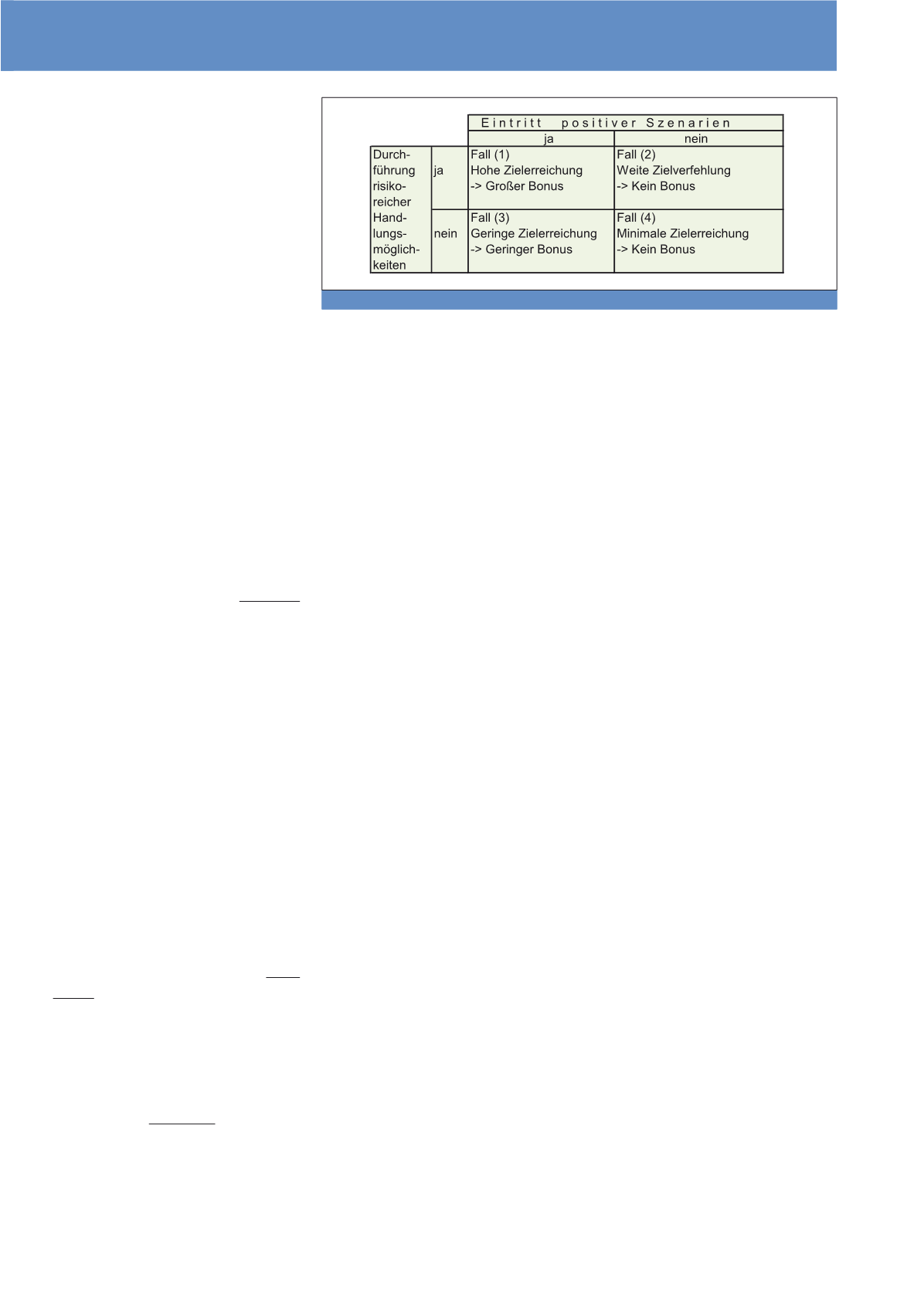

Anreiz zu risikoreichen Handlungen

Zudem besteht für den Manager in einigen Fäl-

len der Anreiz zu sehr risikoreichen Investitionen.

Wenn er glaubt, seine Ziele mit dem normalen

Geschäft nicht mehr erreichen zu können, kann

er es durch das Eingehen von hohen Risiken

eventuell doch noch schaffen. Denn üblicher-

weise profitiert er, wenn positive Szenarien

eintreten. Die Folgen seiner Entscheidungen bei

unsicheren Erwartungen seien in der Abbildung 2

aufgezeigt.

Es besteht ein hoher Anreiz, übermäßige Ri-

siken einzugehen. Denn bei Gelingen erhält

er einen großen Bonus. Scheitert dagegen

die risikoreiche Investition (rechte Spalten in

Abb. 2), dann bekommt er zwar keinen Bo-

nus, aber den er hätte er auch im Normalge-

schäft nicht oder nur im geringen Umfang er-

halten (vgl. zu diesen risikoreichen Anreizen

mit ihren Folgen Brealey/Myers/Allen, S.

304). Und da es keine negativen Boni gibt, ist

die Versuchung in einigen Situationen groß,

risikoreiche Entscheidungen zu treffen, zu-

mal im Fall (3) auch keine expliziten Gesetze

gebrochen werden. Anders sieht das Ergeb-

nis für die Eigenkapitalgeber aus. In den ne-

gativen Szenarien (rechte Spalte der Abbil-

dung 2) bricht der Wert ihrer Beteiligungen

ein. Hier liegt somit eine typische Variante

des Principal-Agent-Problems vor. Eine Ge-

genmaßnahme bestünde darin, dass Boni

nur dann gezahlt werden, wenn mehrjährige

Ziele erreicht werden. Ein weiteres Beispiel

für den Fall (3) in Abbildung 1 – Treffen kurz-

fristig motivierter Entscheidungen – lässt

sich in der Automobilbranche finden. Hier

sind Eigenzulassungen üblich, um die Ab-

satzzahlen des laufenden Jahres zu schönen

Abb. 2: Anreiz zu übermäßigem Risiko

CM Mai / Juni 2017