45

ventioneller Methoden zur Stromerzeugung

erfordert eine sorgfältige Analyse der Annah-

men – da die Berechnung anlagenbezogen er-

folgen muss, sind externe Umweltkosten u. U.

in unterschiedlichem Umfang berücksichtigt.

Für den Vergleich erneuerbarer und konventio-

neller Methoden der Stromerzeugung auf Basis

der LCOE ist das eine wichtige Einschränkung.

Aus Controlling-Sicht ist klar, dass jede Kenn-

zahl nur eine modellhafte Annäherung an den

abzubildenden Sachverhalt darstellen kann.

Stellt man die Art der Herleitung nicht in Frage,

sind zwei Arten von Effekten zu beachten:

·

Effekte aus der Verwendung der Barwert-

rechnung

·

Effekte aus speziellen Eingangsgrößen der

Kennzahl

Bei der Abzinsung sind in der dynamischen

Rechnung die sehr langen Laufzeiten der Anla-

gen (in den IAE-Studien zwischen 20 und 80

Jahre) zu beachten. Technologieabhängige Un-

terschiede in den Zahlungsreihen und bei den

Zinssätzen wirken sich stark aus. In Verbindung

mit den sehr großen Unsicherheiten bei den

notwendigen Prognosen ergeben sich für die

Kennzahl eher Intervalle bzw. Szenarien als Er-

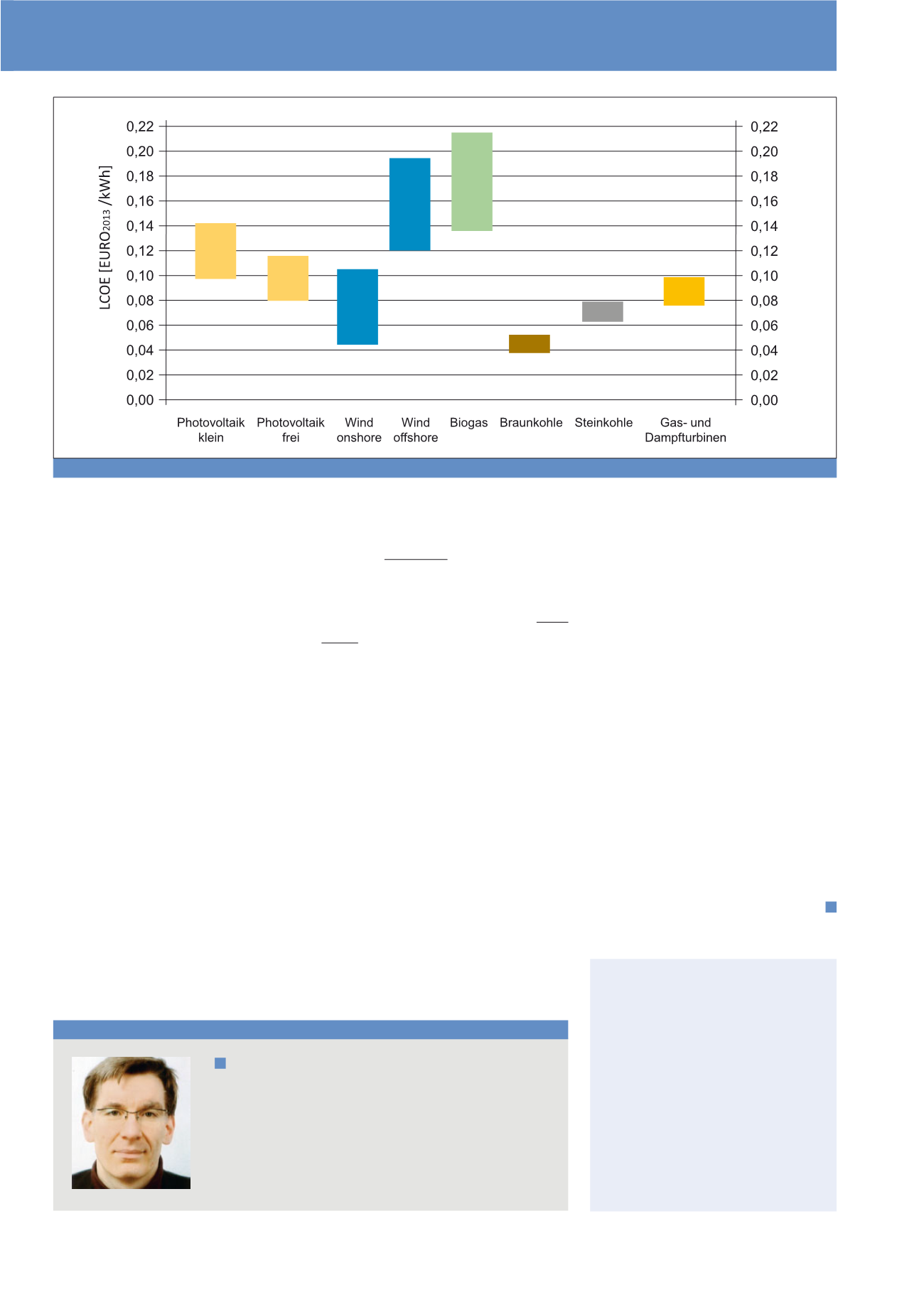

gebnis (vgl. Abbildung 1).

Die Eingangsgrößen für die Berechnung sind

technologieabhängig und standortspezifisch für

konkrete Anlagetypen zu ermitteln (vgl. Abbil-

dung 1 – PV und Wind). Speziell die Auszahlun-

gen für Betriebsstoffe, Instandhaltung und Au-

ßerbetriebnahme, aber auch die Volllaststun-

den sind als unsichere Parameter anzusehen.

Zur Kennzahl müssen die Annahmen zu diesen

Größen transparent dokumentiert werden. Un-

terschiedliche Prämissen führen zwangsläufig

dazu, dass die LCOE-Kennzahl für eine Techno-

logie von Analyse zu Analyse variiert.

Handlungsempfehlung

Die LCOE können

als Indikator in der strategischen Planung ein-

gesetzt werden, wenn es um die Abschät-

zung langfristiger Trends in der Energiever-

sorgung geht. Hierbei können Analysen exter-

ner Institutionen genutzt werden. Wichtig ist

dabei, Studien zu identifizieren, deren Annah-

men zu den Rahmenbedingungen des Unter-

nehmens passen.

Für eigene Projekte können externe LCOE-Wer-

te als Benchmark genutzt werden. Das setzt

aber voraus, dass für die Projekte intern LCOE

Berechnungen durchgeführt werden. Steht die

Vergleichbarkeit mit anderen internen Projekten

im Vordergrund, ist die Verwendung einer

LCOE-Analyse nicht zu empfehlen.

Ausblick

Alternativen zur Kennzahl LCOE sind

aktuell erst in der Diskussion. Die Auseinander-

setzung mit der Kennzahl ist daher für das Con-

trolling in den nächsten Jahren wichtig.

Literatur

Fraunhofer ISE (2013): Stromgestehungskos-

ten Erneuerbare Energien, Freiburg.

International Energy Agency (2010): Projected

Costs of Generating Electricity 2010 Edition,

Paris.

Konstantin, P. (2013): Praxisbuch Energiewirt-

schaft, 3. Aufl., Berlin Heidelberg.

Autor

Prof. Dr. Hans Schmitz

ist seit 2004 Professor für Betriebswirtschaftslehre und Controlling

an der Beuth Hochschule für Technik, Berlin. Seine Arbeitsgebiete

sind Gestaltung des internen Rechnungswesens, Verhaltensorien-

tierung im Controlling. Er ist Mitglied des Arbeitskreises der Con-

trolling-Professoren an Hochschulen.

E-Mail:

www:ak-controlling-profs.de

Sprecher dieser Artikelreihe:

Prof. Dr. Andreas Wiesehahn, Hochschule Bonn-

Rhein-Sieg

E-Mail:

Wissenschaftlicher Beirat:

Prof. Dr. Hanno Drews (Verhaltensorientiertes Con-

trolling), Prof. Dr. Britta Rathje (Operatives Control-

ling, insb. Kosten- und Erfolgsmanagement), Prof.

Dr. Solveig Reißig-Thust (Controlling und Compli-

ance, Value Based Management, Unternehmensbe-

wertung, Controlling in Gründungsunternehmen),

Prof. Dr. Andreas Taschner (Management Re-

porting, Investitionscontrolling, Supply Chain Cont-

rolling), Prof. Dr. Andreas Wiesehahn (Nachfolge-

controlling, Nachhaltigkeitscontrolling)

Abb. 1: Beispiel: LCOE-Werte für Elektrizitätserzeugung auf erneuerbarer und konventioneller Basis (in Anlehnung an Fraunhofer ISE 2013, S. 16)

CM Mai / Juni 2017