49

Auch hier gilt es, die TCO-Treppe auf die Spezi-

fik des eigenen Unternehmens auszurichten.

Ein gutes Maß für die erreichte Güte des

Wertschöpfungs-Netzwerks ist schließlich

der z. B. im Automotive-Bereich verbreitete

„Man Power Index“ (MPI).

Er entsteht aus

der Division von Rohertrag und Personalkosten.

Im Rohertrag zeigt sich die Eigenleistung – die

eigene Wertschöpfung – eines Unternehmens.

Sie wird maßgeblich von der innovativen Kraft

des Geschäftsmodells und der – meist daraus

resultierenden – Positionierung sowohl auf den

Absatz- als auch den Beschaffungs-Märkten

beeinflusst. Der MPI eignet sich gut zum Ver-

gleich mit Wettbewerbern, weil die ihm zugrun-

deliegenden Daten aus den veröffentlichen Ab-

schlüssen leicht zu ermitteln sind.

Beispiel:

In einem Unternehmen, das innovative Produkte

zur Gebäudeausrüstung erzeugt, wurden inten-

sive Diskussionen darüber geführt, dass sein

wie im Negativen nicht immer eindeutig ermit-

telbar sind. So müssen Risikoschätzungen an

die Stelle „exakter Berechnungen“ treten. Dar-

um die Skizzierung von Korridoren und Band-

breiten. Das erfordert von Controllern jenen

Mut

, von dem Dieter Zetsche spricht. Denn

Schätzungen beruhen normalerweise auf Erfah-

rungen und lassen sich nicht „beweisen“. Und

es erfordert zugleich Mut zur Redundanz durch

Vorhalten von Reaktionsmöglichkeiten und

Trainieren entsprechender Fähigkeiten, um

Schwankungen im Rahmen der Korridore ab-

fangen zu können. Doch zum Schluss ist es ge-

nau jener Mut, der uns hilft, die Beschaffungs-

risiken besser zu handeln.

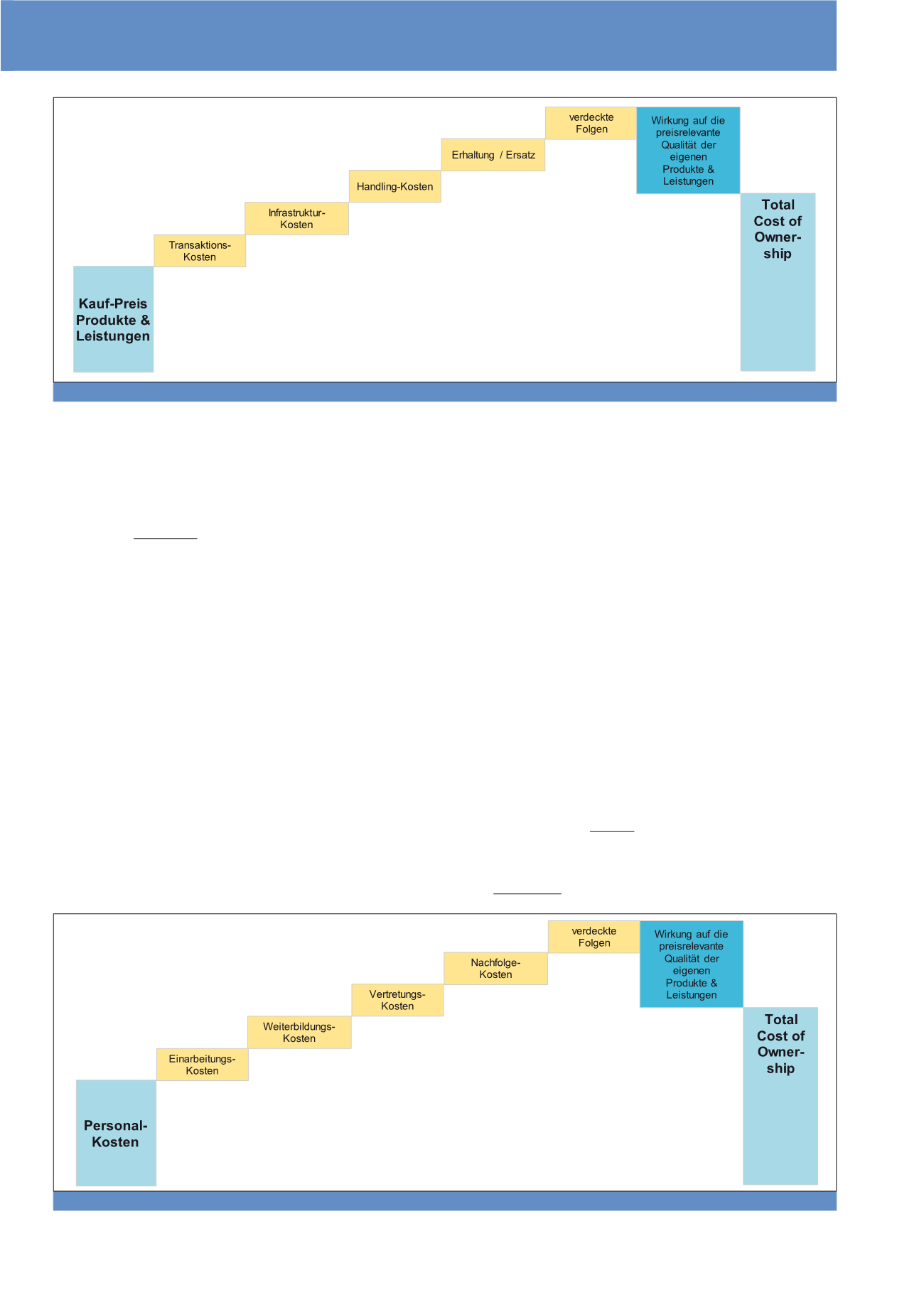

TCO auch für die Bezahlung von Arbeitszeit

anwendbar

Die modifizierte TCO-Methode kann auf analo-

ge Weise auch für die Bezahlung von Arbeits-

zeit angewandt werden (siehe Abbildung 3).

fung von Wertschöpfungs-Netzwerken als Ori-

entierung dienen.

Für bezogene Produkte und Leistungen hat sich

die TCO-Methode in vielen Bereichen bereits

etabliert (siehe Abbildung 2).

Die Modifizierung der Methode liegt in der

Einschätzung der Wirkung beschaffter Pro-

dukte und Leistungen auf die preisrelevan-

te Qualität der eigenen Produkte und Leis-

tungen.

Das geht über die reine Kostenbe-

trachtung hinaus – ist aber in den meisten Fäl-

len sinnvoll. Jedes Unternehmen muss das

selbstverständlich mit seinen Kategorien füllen.

Die Übersicht zeigt, dass der Kaufpreis nur

ein

zu berücksichtigender Faktor sein kann für die

Knüpfung von Wertschöpfungs-Netzwerken.

Entscheidungsrelevant sind die „Gesamtkosten

des Eigentums“. Leider hat jede Methode ihre

Haken und Ösen. In diesem Falle liegen sie dar-

in, dass – im Gegensatz zu einem verhandelten

Kaufpreis – die internen Wirkungen im Positiven

Abb. 2: Modifizierte TCO für bezogene Produkte und Leistungen

Abb. 3: Modifizierte TCO für die Bezahlung von Arbeitszeit

CM Mai / Juni 2017