50

·

Qualität und Struktur der verfügbaren

Arbeitszeit

·

eingesetzte Produkte und Leistungen sowie

·

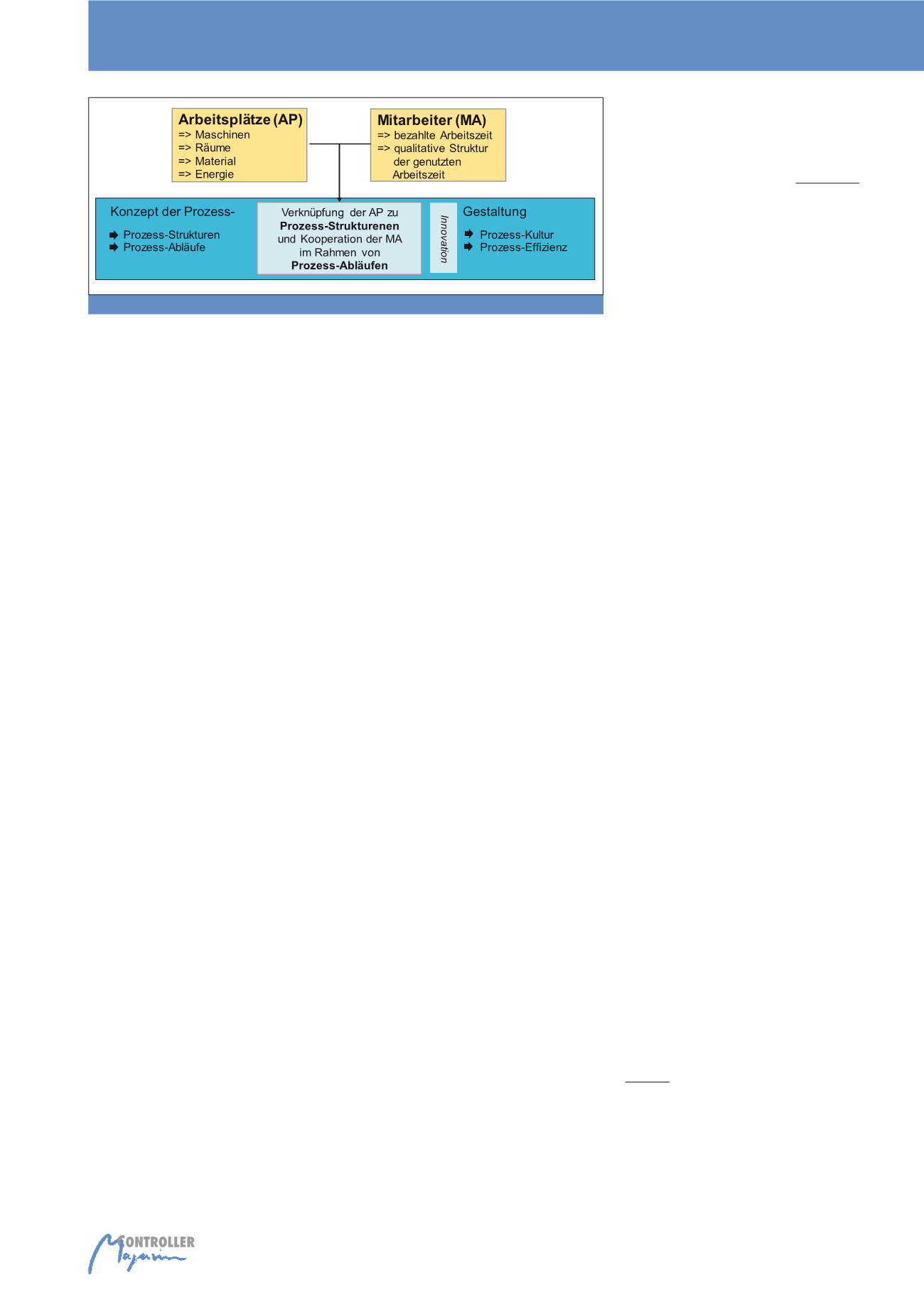

installierte Technologie (siehe Abbildung 4)

Drei in der Praxis eingesetzte Instrumente

erscheinen mir empfehlenswert

, um den

Prozess-Risiken im Controlling zu begegnen:

Die aus dem Qualitätsmanagement

bekannte Effizienztreppe

7

Über die Effizienztreppe habe ich in der ersten

Folge dieser Artikelreihe bereits berichtet.

8

Die

Relation zwischen der vom Kunden bezahlten

Nutzleistung zur vom Unternehmen bezahlten

Arbeitszeit ist ein gutes Maß für die Verbindung

der Wertschöpfungs-Netzwerke mit den inter-

nen Prozessen. Daraus sind dann konkrete

Maßnahmen für die Reduzierung der Stütz-,

Blind- und Fehlleistungen abzuleiten.

Die von Arthur D. Little entwickelte

Aufgaben-Struktur-Analyse (ASA)

9

ASA können sowohl in Fertigungs- als auch

F&E-, Vertriebs- oder Verwaltungsbereichen

durchgeführt werden. Sie basieren auf Inter-

views mit ausgewählten Mitarbeitern. Dabei

geht es zum einen darum, die Struktur der zu

erledigenden Aufgaben und den dafür erforder-

lichen Zeitaufwand zu erfassen und zum ande-

ren Hindernisse aufzuzeigen, die einer effizien-

teren Arbeit entgegenstehen. Den Interviews

können auch Beobachtungen der Arbeitsabläu-

fe vorausgehen. Die daraus gewonnenen Ein-

drücke lassen sich dann in den Interviews ver-

tiefen. Die Interviews werden zusammenge-

fasst und aus den Hinweisen – meist im Rah-

men von Workshops mit den Interview-Partnern

– konkrete Vorschläge zum Abbau der aufge-

deckten Hindernisse abgeleitet. Die dadurch

aufgedeckten Einsparpotenziale sind erheblich.

Beispiel:

In einem Unternehmen der Elektroindustrie wur-

den im Vertrieb 25 ASA-Interviews durchge-

führt. Es wurden ca. 70 T Stunden in mehr als

200 Aufgaben untersucht. Etwa 27% der Leis-

tungszeit konnte als Nutzleistung identifiziert

werden. Es wurden mehr als 100 konkrete An-

·

Aufwendungen für das Reklamationsma-

nagement, die z. B. in den Personalkosten

nicht extra ausgewiesen werden;

·

Produkt- oder Leistungs-Nachbesserungen

aufgrund von erkannten Mängeln in der Wa-

renausgangskontrolle oder anderen internen

Prüfungen;

·

Verschrottung bzw. Entsorgung nicht

qualitätsgerechter Produkte;

·

interne Lieferverzögerungen und in deren

Folge erhöhte Koordinationsaufwendungen;

·

erhöhte Lagerbestände und Kommissionie-

rungs-Leistungen als Puffer zur Gewähr-

leistung der Lieferfähigkeit;

·

Produktnachsendungen, weil die Bestellung

aufgrund von Verzögerungen nicht im

geplanten Verbund geliefert werden kann;

·

Verlust von Marktanteilen infolge von

Unzufriedenheit der Kunden;

·

zusätzliche Aufwendungen für Neukunden-

werbung, um den Verlust von Bestands-

kunden auszugleichen.

Die Liste ließe sich fortsetzen. Das ist wieder die

fast zwangsläufige Folge, wenn Controller nur

mit „sichtbarem“ Geld

rechnen

, anstatt das

Geschäft seiner Transformation in Kaufkraft und

deren Umsetzung in den internen Prozessen

proaktiv zu begleiten. Außerdem haben wir uns

gut darin eingerichtet, solche Fragen den Quali-

täts- und Risikomanagern zu überlassen. Dann

müssen wir nicht die Verantwortung für die

„verdeckte Geldverbrennung“ übernehmen.

Verbindung der Wertschöpfungsnetze

mit dem internen Prozessen

Bei der Verbindung der Wertschöpfungsnetze

mit den internen Prozessen geht es um die

Passfähigkeit der Kombination von drei „Kom-

ponenten“:

Haupt-Wettbewerber zu deutlich niedrigeren

Preisen verkaufen kann und sich damit als

„Mengen-Marktführer“ etabliert hat. Die niedri-

gen Preise beruhen – nach Aussage des Ge-

schäftsführers – vor allem auf dem Einsatz billi-

gerer Materialien und niedrigeren Löhnen, u. a.

infolge der Verlagerung von Teilen der Produkti-

on ins Ausland. Ein Vergleich des MPI beider

Unternehmen zeigt jedoch eine Relation von 1,7 €

(= Wertschöpfung pro Euro Personalkosten)

für das innovative Unternehmen im Vergleich zu

1,5 € für den Mengen-Marktführer. Offensicht-

lich ist die Beschaffung des innovativen Unter-

nehmens ökonomisch wirksamer, obwohl es

höhere Preise bezahlt.

Prozess-Risiken

Die in der Beschaffung geknüpften Wertschöp-

fungs-Netzwerke verbinden sich mit den inter-

nen Prozessen der Produkt- und Leistungser-

stellung. In den internen Prozessen lauern viele

versteckte Risiken. Und „konsequenterweise“

wird in vielen Unternehmen auf diese Weise

täglich Geld verbrannt. Aber wir sehen es nicht

oder unzureichend, weil nur ein geringer Teil

dieser Risiken in den von uns dokumentierten

Zahlen erscheint, z. B.:

·

Warenaustausch durch Reklamationen;

·

Produktrückruf-Aktionen;

·

erfasste Kosten für Ausschuss

und Nacharbeit;

·

Qualitätsprüfungen oder

·

Pönalen wegen Lieferverzögerungen.

Der größere Schaden entsteht durch verdeckte

Wirkungen, die nicht erfasst werden und sich

nur indirekt sowie zeitlich verzögert zunächst in

strategischen Positionsverlusten auf den Märk-

ten und schließlich einer Verschlechterung der

finanziellen Lage niederschlagen:

PreisGeld – mehr als eine Recheneinheit

Abb. 4: Kombination von Arbeitsplätzen und Mitarbeitern

6