35

die Qualitätssicherung beim Dateninput in ein

seriöses Auswertungssystem und auf die

Analyse der Ergebnisse nicht verzichten. Die-

se Verantwortung kann nicht auf den Compu-

ter abgeschoben werden.

Der Plausibilisierung der traditionellen Kenn-

zahlen dient der Branchenvergleich bzw. das

Benchmarking mit einer Peer Group. Häufig

werden Branchenvergleichszahlen die Grundla-

ge für die Zielwerte der im Unternehmen ver-

wendeten Ampel-Logik sein. Die Steuerung des

Unternehmens kann sodann in zwei Dimensio-

nen erfolgen. Einmal nach den Vorgaben der

unternehmenseigenen Planung, zum anderen

nach den betriebswirtschaftlichen Kennzahlen

der Besten einer Branche.

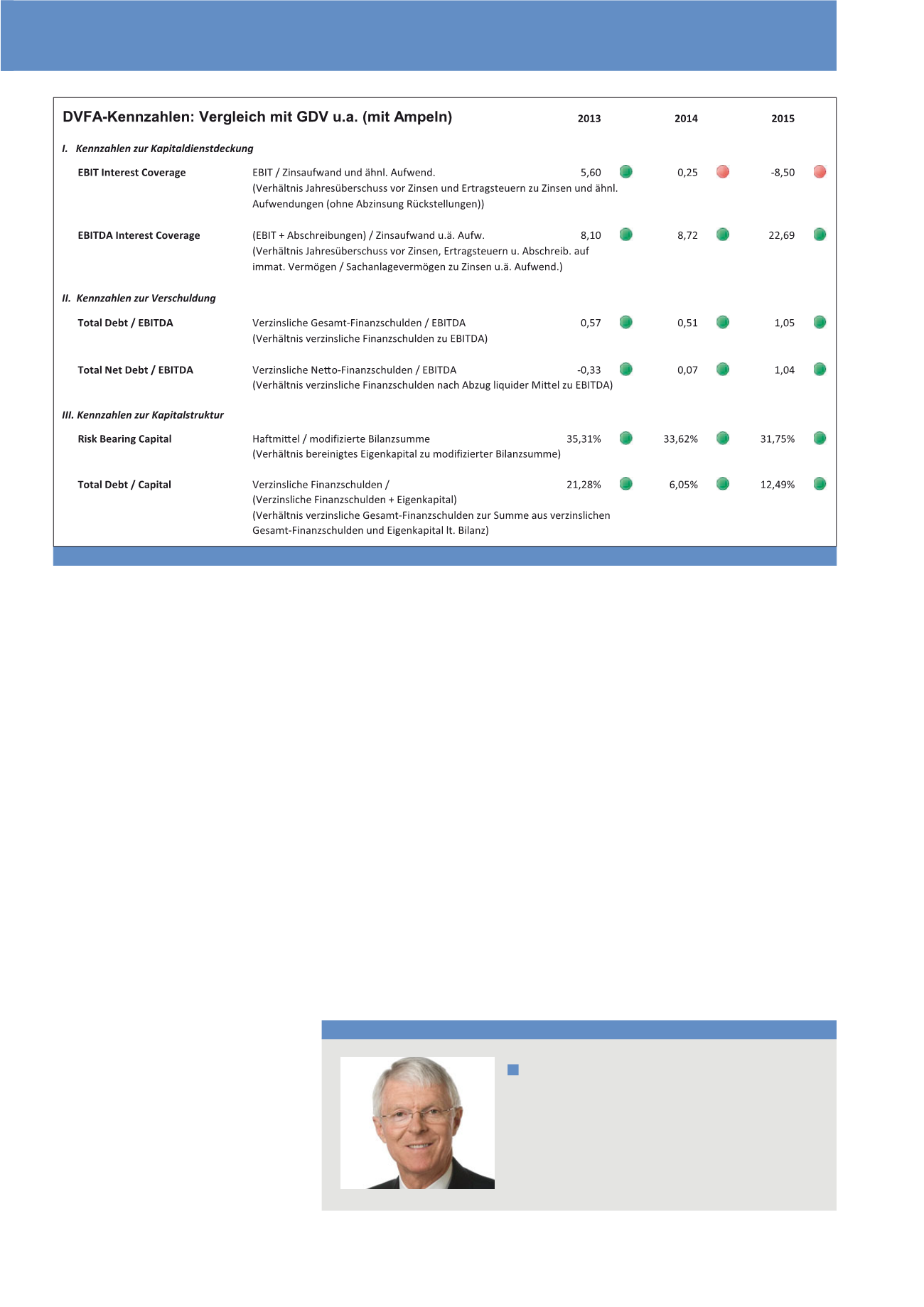

Finanzierungs-Kennzahlen

Die Trennung der Funktionen bei Kreditinstitu-

ten in Markt und Marktfolge soll der Objektivie-

rung von Kreditentscheidungen dienen. Hierbei

helfen bewährte und allgemein anerkannte Fi-

nanzierungs-Kennzahlen. Die DVFA (Deutsche

Vereinigung für Finanzanalyse und Asset Ma-

nagement) hat sich um einen deutschlandwei-

ten Standard verdient gemacht; sie hat die

sechs bondspezifischen Kennzahlen entwickelt.

In 2014 erfolgte auf Anregung der Deutschen

Börse AG eine Überarbeitung des bisherigen

Standards. Emittenten des Entry Standards für

Anleihen der Deutschen Börse AG müssen den

geforderten Entry Level nach dem Standard für

Bondkommunikation der DVFA im Rahmen der

Transparenzvorschriften ihres Listings ver-

pflichtend nachweisen. Dieser von der DVFA

geschaffene Standard fand auch Eingang in die

Vergabe von Unternehmenskrediten der Versi-

cherungsgesellschaften und findet nach wie vor

Anwendung.

Welchen Zweck hat es nun, dass das Unterneh-

men Finanzierungs-Kennzahlen in seinem

Kennzahlensystem integriert?

Die Kreditwürdigkeit eines Unternehmens hängt

maßgeblich von der Ausprägung dieser Finan-

zierungs-Kennzahlen ab. Die Selbstanalyse und

die Überwachung von Fehlentwicklungen durch

das Risikomanagement verhindern unliebsame

Überraschungen bei der Kommunikation mit

Kreditgebern. Bei der Strukturierung der Finan-

zierung des Unternehmens oder von Konzern-

gesellschaften ist die Überprüfung der Planun-

gen nach den Erwartungen der Kreditwirtschaft

unverzichtbar, um nicht von vornherein als unfi-

nanzierbar zu gelten. Die nachstehend darge-

stellten DVFA-Kennzahlen sind dem aktuellen

Standard (Stand Juli 2014) entnommen.

Grundlage für die Grenzwerte der grünen Am-

peln sind die Kriterien des Gesamtverbands der

Deutschen Versicherungswirtschaft (GDV) für

die Vergabe von Schuldscheindarlehen durch

Versicherer (Stand Juni 2013), für die Grenzwer-

te der roten Ampeln der Best Practice Guide für

die Unternehmensanleihen im Entry Standard

der Deutschen Börse AG (Stand April 2014).

Autor

Dieter Pape

ist Seniorpartner der Consultax GmbH Steuerberatungsgesell-

schaft, Aufsichtsratsvorsitzender der Pape Consulting AG,

München, und Gründer der Pape & Co. GmbH, Wirtschaftsprü-

fungsgesellschaft, Steuerberatungsgesellschaft, München und

Traunstein. Er unterstützt gemeinnützige Einrichtungen als Ku-

ratoriums- und Beiratsmitglied.

E-Mail:

Abb. 2: DVFA-Kennzahlen: Vergleich mit GDV u.a. (mit Ampeln)

CM Mai / Juni 2017