27

gen werden. Die von Investoren geforderte

Rendite muss daher gegenüber einem unver-

schuldeten oder weniger verschuldeten Unter-

nehmen erhöht werden. Dieser von Modigliani

und Miller formulierte Zusammenhang ergibt

eine Korrekturformel:

4

(2)

Übertragen auf den Leverage-Effekt heißt das,

eine steigende Verschuldung führt zu einer

höheren Renditeforderung des Eigenkapi-

tals, die dem Anstieg der Rendite durch die

zusätzliche Investition entgegenläuft

. Inso-

fern ist die Zielgröße des Leverage-Effekts

nicht die durch eine Zusatzinvestition erzielbare

Rendite, sondern die Differenz zwischen der

durch den Leverage-Effekt induzierten EK-Ren-

dite und der geforderten EK-Rendite.

Steigende Fremdkapitalzinssätze bei stei-

gender Verschuldung:

Es deutet sich schon

an, dass die Zinssätze für zusätzliches Fremd-

kapital nicht konstant sein werden, sondern mit

zunehmender Verschuldung und damit einher-

gehender schlechterer Bonität steigen dürften.

Die Kurve der Zinssätze dürfte dabei exponen-

tiell ansteigen, da die Ausfallwahrscheinlichkeit

mit höherer Verschuldung überproportional zu-

nimmt.

5

Das begründet sich auch durch die An-

forderungen der verschiedenen Regulierungen

an die Kreditvergabe durch Banken, die die Bo-

nität bzw. das Rating eines Unternehmens mit-

berücksichtigen müssen.

Schließlich steigt

mit zunehmender Verschuldung das Insol-

venzrisiko an

, da bei schlechterem Geschäfts-

verlauf oder anderen unvorhergesehenen Er-

eignissen die Rückflüsse aus der Geschäftstä-

tigkeit sinken. Im Gegensatz zur Eigenfinanzie-

rung bleibt die Zinslast jedoch bestehen.

Abnehmende Grenzrate zusätzlicher Inves-

titionsprojekte:

Es ist nicht plausibel davon

auszugehen, dass es beliebig viele Investitions-

alternativen mit hohen Projektrenditen gibt.

Eher kann man davon ausgehen, dass inner-

halb desselben Marktes oder derselben Bran-

che die Zahl an Alternativen begrenzt ist und

sich die erwarteten Renditen eher abnehmend

reihen lassen. Daraus ergibt sich eine

abneh-

mende Grenzrate der Zusatzinvestitionen

.

6

Hier zeigt sich auch der Zusammenhang zwi-

schen finanziellem und operativem Hebel: Der

operative Hebel beschreibt den Grad der Wirt-

schaftlichkeit (bspw. Deckungsbeitrag pro

Stück) „gehebelt“ mit der Absatzmenge. Bei-

des führt über den Abzug von Fixkosten zum

EBIT. Setzt man den EBIT in Bezug zur Investi-

tion, erhält man die Rendite.

7

Auf diesen Zu-

sammenhang wird im unten stehenden Fall-

beispiel eingegangen.

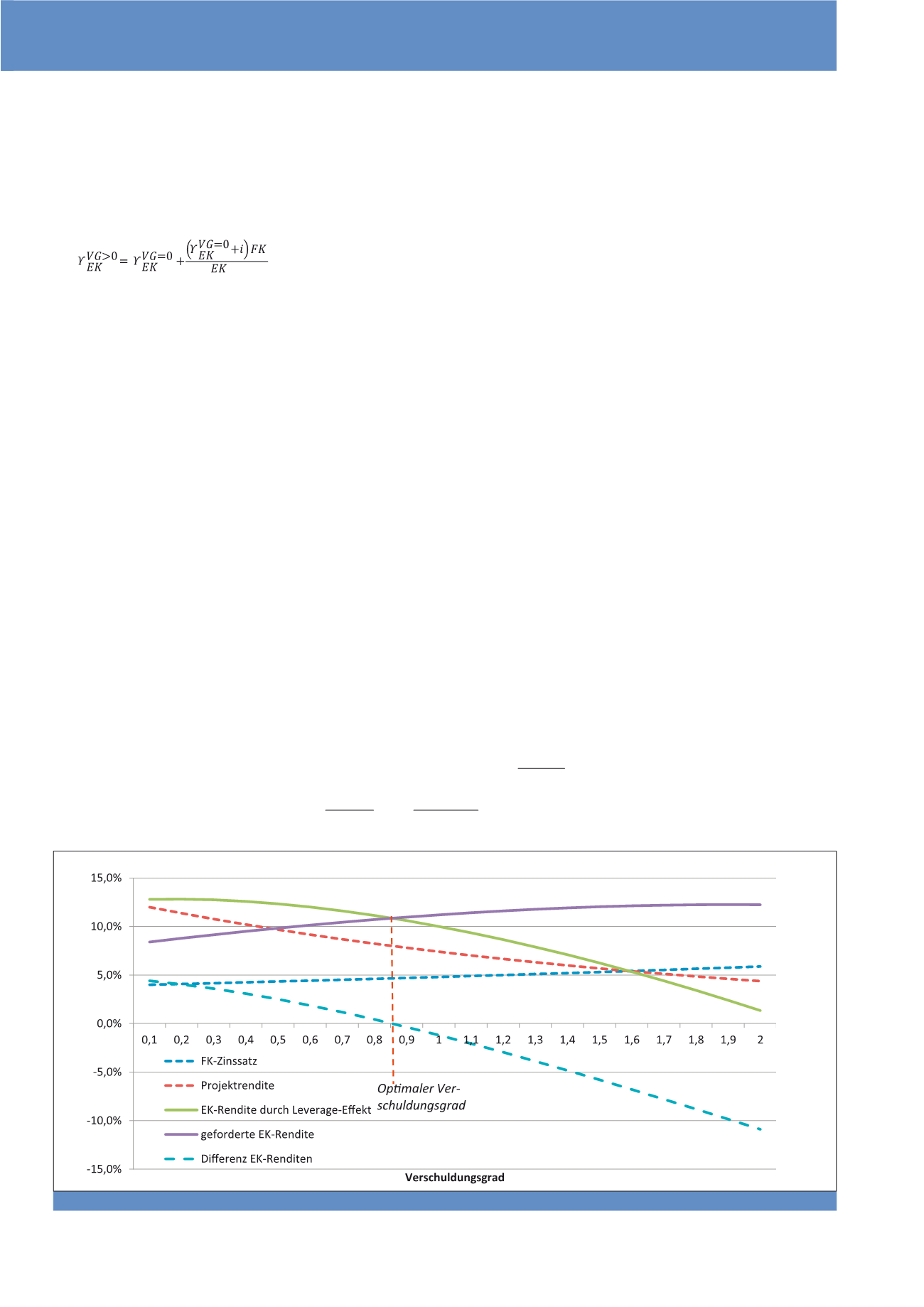

Fasst man diese Effekte zusammen, ergibt

sich ein Punkt, ab dem sich weitere fremd-

finanzierte Investitionen nicht mehr lohnen.

Dies ist dann erreicht, wenn die durch den Le-

verage-Effekt induzierte EK-Rendite (Formel 1)

unter die Renditeforderung der Eigentümer

(Formel 2) sinkt. Abbildung 1 zeigt diesen Zu-

sammenhang beispielhaft auf.

Steigende Verschuldung als negatives Si-

gnal:

Ein weiterer Aspekt ist die Signalwirkung

der Verschuldung auf Eigentümer und Investo-

ren. So mag eine zunehmende Verschuldung

auch darin begründet sein, dass ein Unterneh-

men zu geringe Profite erzielt und damit eine

zu geringe Innenfinanzierungskraft aufweist.

Steigende Verschuldung kann damit ein Signal

für zunehmende Probleme sein, was die Auf-

nahme weiteren Fremd- und Eigenkapitals er-

schweren wird.

8

Verschuldungshöhe wird durch das für die

Risikodeckung verfügbare Eigenkapital be-

grenzt:

Fremdkapitalgeber sind in der Regel

nicht bereit, unternehmerische Risiken abzude-

cken. Sie verweisen zu Recht auf die Eigenka-

pitalgeber, die von Gewinnen profitieren und

dafür auch für Verluste geradestehen sollten.

Die mit der Verschuldung zunehmenden Risi-

ken müssen daher durch entsprechendes Ei-

genkapital abgedeckt werden. Da Eigenkapital

nicht beliebig zur Verfügung stehen wird, be-

grenzt es im Umkehrschluss auch die Höhe der

noch tragbaren Verschuldung.

9

In der Fachliteratur finden sich Vorschläge, die

aus Unternehmenssicht optimale Verschuldung

zu berechnen.

10

Dabei muss man jedoch be-

rücksichtigen, dass viele Informationen nur

schwer einschätzbar und unsicher sind. Die ak-

tuelle Finanzlage und Kapitalstruktur ist auch

nur eine Momentaufnahme und man muss

auch die Dynamik des Unternehmens und sei-

ner Umwelt mit beachten. Es wundert dann

Abb. 1: Idealisierte Entwicklung wichtiger Kenngrößen des Leverage-Effekts bei zunehmender Verschuldung

CM Mai / Juni 2017