28

Folgejahren 2013 und 2014 mussten massive

Sonderabschreibungen durchgeführt werden,

da in verschiedenen Beteiligungen Unregel-

mäßigkeiten auftraten; der Preisverfall wichti-

ger Absatzprodukte sowie Währungsschwan-

kungen führten darüber hinaus zu erheblichen

Ertragsproblemen. Das Unternehmen schlit-

terte 2013 nahe an der Insolvenz vorbei und

konnte nur durch Einstieg eines neuen Gesell-

schafters sowie eine Umschuldung vorerst

gerettet werden.

Welche

Risiken des Leverage-Effekts

kön-

nen hier identifiziert werden? Zunächst erkennt

man, dass die operative Ertragskraft, wie im

Handel oft der Fall, gering ist: Die Umsatzren-

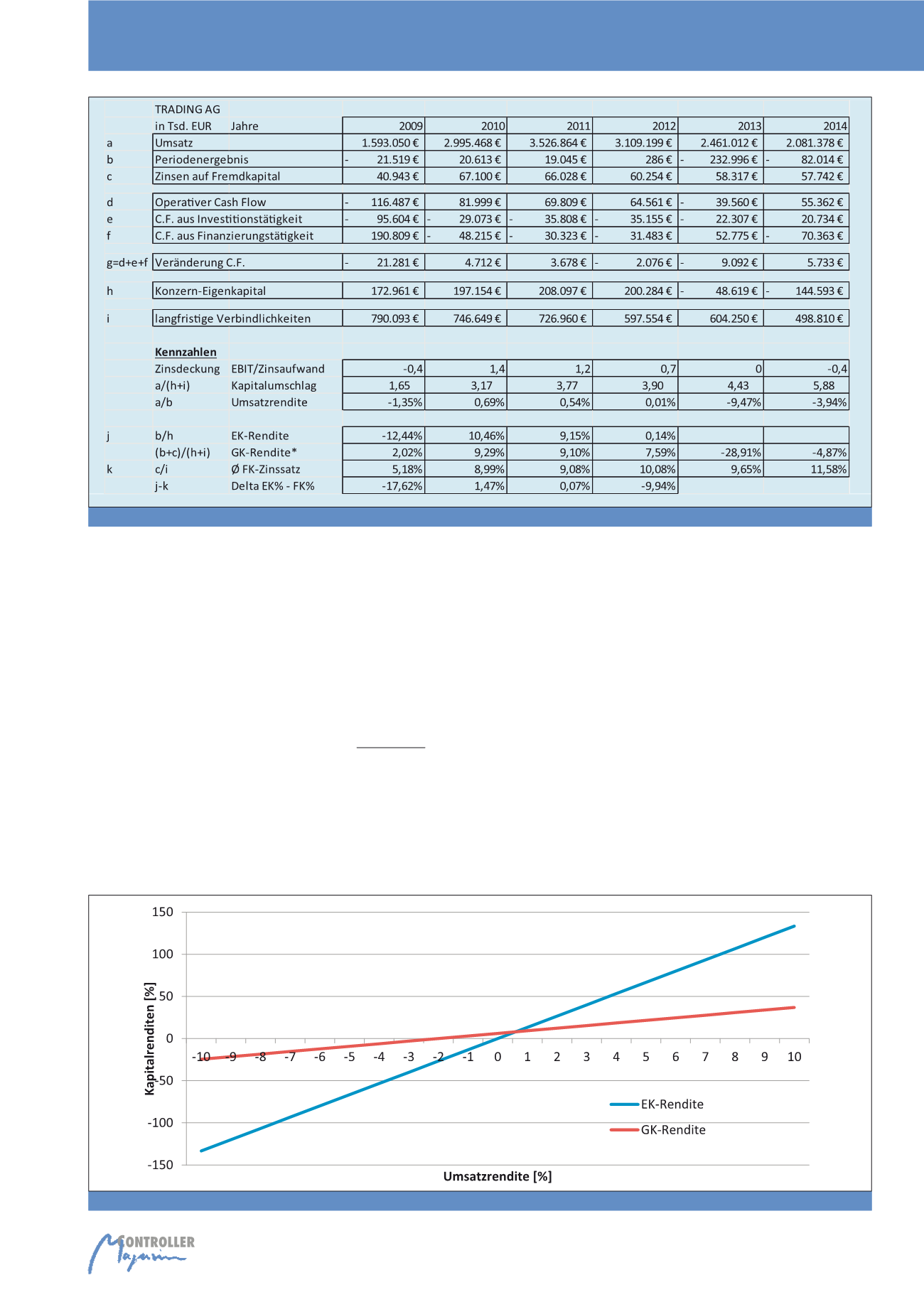

Das Unternehmen TRADING AG ist im Metall-

handel tätig. Um eine höhere EK-Rendite zu er-

reichen, wurde auf Anraten eines Beraters ne-

ben hohen Verbindlichkeiten mit Kreditinstituten

zusätzlich im Jahr 2009 eine Mittelstandsanlei-

he platziert. Damit sich genügend Interessenten

fanden, wurde sie mit über 8% Zinssatz p. a. of-

feriert. Der durchschnittliche FK-Zinssatz stieg

unter anderem deshalb auf über 9% p. a. (siehe

Abbildung 2). Mit diesem zusätzlichen Kapital

wurden Unternehmen gekauft und es wurde in

neue Länder expandiert. Der Umsatz stieg zu-

nächst entsprechend deutlich an.

Schon 2012 wurden Probleme deutlich, denn

das Periodenergebnis sank sehr stark. In den

vielleicht nicht, dass in der Praxis Unternehmen

tendenziell eher weniger Schulden aufnehmen,

als sie vielleicht im Nachhinein hätten tun kön-

nen.

11

Solche eher vorsichtigen Unternehmen

sehen den Leverage-Effekt eben nicht als ein-

fachen und billigen Weg, die Rendite zu stei-

gern. Andere dagegen scheinen die Risiken des

Leverage-Effekts ab und an zu vergessen, wie

das nachfolgende Praxisbeispiel zeigt.

Praxisfall TRADING AG

Der Fall bezieht sich auf ein reales Unterneh-

men, dessen Daten für diesen Zweck verfrem-

det wurden.

Abb. 2: Wesentliche Kennzahlen Fallbeispiel TRADING AG

Abb. 3: Zusammenhang Umsatz-, Eigenkapital- und Gesamtkapitalrenditen im Beispielfall

Hebelwirkung des Fremdkapitals