65

möchte ich zumindest modellhaft auf drei Ebe-

nen antworten:

Auf

erster Ebene

– nennen wir sie

inhaltliche

oder sachliche Ebene

– gehe ich mal davon

aus, dass Berichte der Entscheidung dienen.

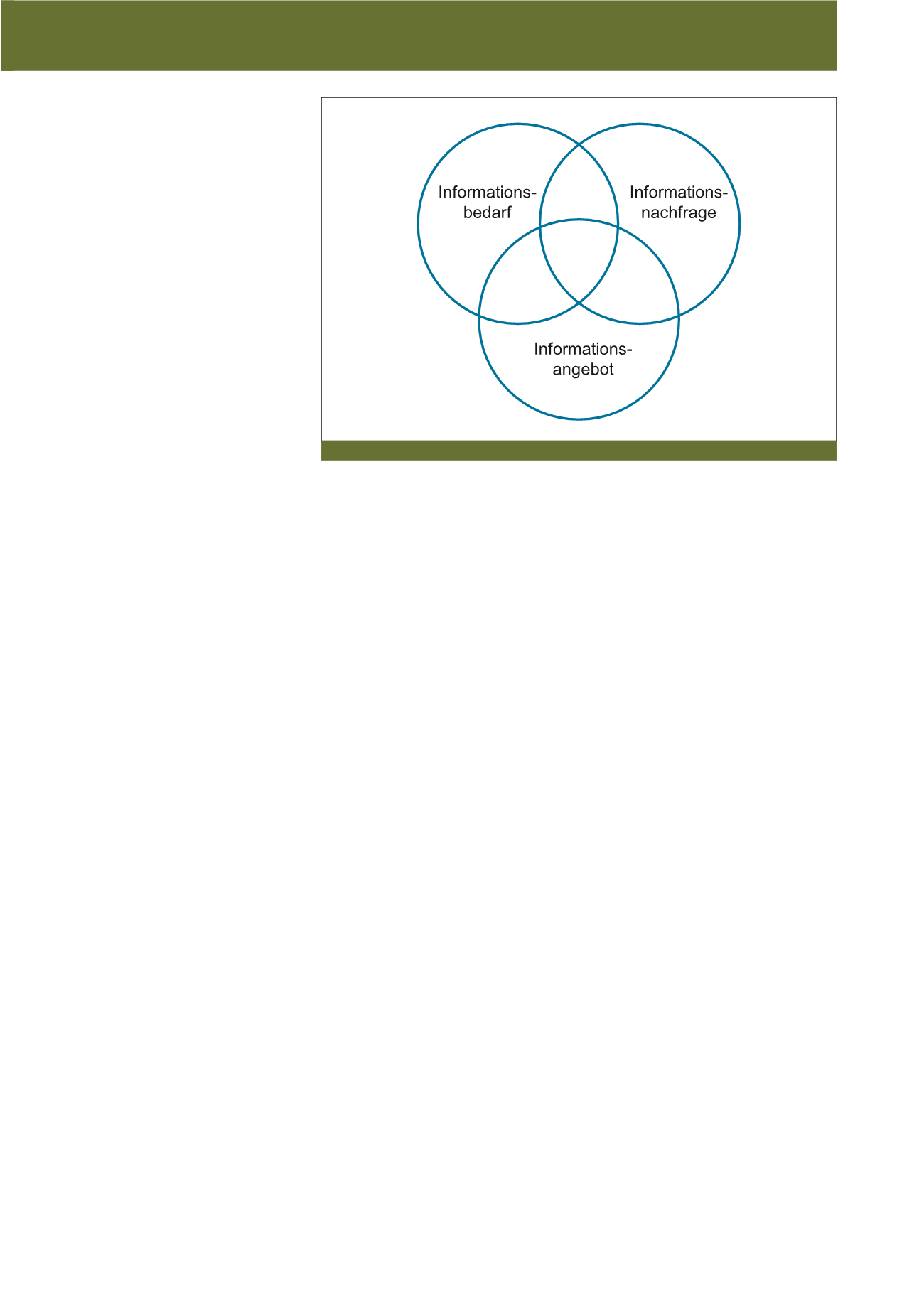

Dabei sollte zunächst zwischen

Informations-

bedarf

, Informationsnachfrage und Informati-

onsangebot unterschieden werden. Als Infor-

mationsbedarf sollen die entscheidungsrele-

vanten, wirtschaftlich sinnvollen Informationen

gelten. Die Wünsche der Adressaten bzw. die

ggf. relevanten gesetzlichen Vorschriften stel-

len die

Informationsnachfrage

dar. Als

Infor-

mationsangebot

soll das gelten, was der Be-

richtersteller in diesen integriert. Stellt man die-

se drei Bereiche als Kreise dar, dann sollte die

Schnittmenge der drei Kreise, der den relevan-

ten Informationsstand des Entscheidungsträ-

gers darstellt, möglichst groß sein. Für eine

zielorientierte Informationswirtschaft im Unter-

nehmen bedeutet das, dass bekannt ist, wel-

che Informationen entscheidungsrelevant sind,

dieser Informationsbedarf auch von der Unter-

nehmensleitung als solcher akzeptiert wird und

der Controller das entsprechende Informations-

angebot erstellt. Es gibt allerdings kein Unter-

nehmen, in dem diese drei Kreise übereinan-

derliegen. Im Hinblick auf den Versuch, die

Schnittmenge zu vergrößern, sollte beachtet

werden: Der stabilste der Kreise sollte der des

Informationsbedarfs sein, sofern dessen Er-

mittlung sachgerecht erfolgte.

Bei jedem Bericht spielt auch eine

zweite Ebe-

ne

– nennen wir sie mal

Beziehungsebene

–

eine Rolle:

Die Erstellung und die Interpreta-

tion der Informationen werden beeinflusst

durch die Situation, das Erfahrungswissen

und die Wortwahl.

Wenn Ersteller und Emp-

fänger „andere Sprachen sprechen“ bzw. un-

terschiedliches Hintergrundwissen oder unter-

schiedliche Erwartungen haben, dann verste-

hen sie auch noch so sachgerecht erstellte Be-

richtsinhalte unterschiedlich bzw. nicht. Die

Empfänger von Berichten aus dem Controlling

sollten also nicht nur wissen, was Kapitalwerte,

interne Zinsfüße und Deckungsbeiträge sind,

sondern auch, wie diese berechnet werden und

was deren Vor- und Nachteile bzw. Aussage-

grenzen sind.

Als

dritte Ebene

kommt noch die

Beeinflus-

sungsebene

hinzu: Der Ersteller sammelt,

filtert und gestaltet die Informationen. Selbst

„harte“ Informationen kann er z. B. durch be-

wusste oder unbewusste Verwässerung be-

einflussen. Mit zielgerichteter Semantik lassen

sich zudem, wie in vielen anderen Lebensbe-

reichen auch, Sachverhalte so beschreiben,

dass zwar eine richtige Aussage getroffen

wird, jedoch die Formulierung eine ande-

re Wahrnehmung beim Empfänger bewir-

ken kann.

Die Adressaten von Berichten soll-

ten sich dessen bewusst sein. Sie sollten sen-

sibilisiert sein.

Biel:

Das war eine beeindruckende Darstel-

lung, vor allem auch für Controllerinnen und

Controller. Können Sie die genannten Ebenen

auf den Lagebericht übertragen?

Freichel:

Der Gesetzgeber gibt in der Tat –

und damit ist die

erste Ebene

angesprochen

– zahlreiche Informationsaspekte teilweise

recht abstrakt regulatorisch vor. Der Unter-

nehmer, also der Informationsanbieter,

hat

oftmals ein Interesse daran, nicht allzu

viele Informationen preiszugeben

, die der

Informationsnachfrager sich erwünscht – teil-

weise wünscht sich dieser vielleicht sogar In-

formationen, die nicht reguliert sind. Somit

kann davon ausgegangen werden, dass die

Schnittmenge in der Rechnungslegungspraxis

und vor allem beim Lagebericht nicht allzu

groß sein wird.

Im Hinblick auf den Aspekt der angesproche-

nen

Beziehungsebene

, also hinsichtlich der

zweiten Ebene

, ist bzgl. der Fachkompetenz

der Adressaten zu fragen, ob für die Beurtei-

lung der Lageberichterstattung unterstellt

wird, dass diese sachverständige Dritte sind

oder nicht. Die Rechnungslegung richtet sich

nämlich im Unterschied zu den Anforderun-

gen, die an ein System – wie das der Buchfüh-

rung – zu stellen sind bzw. Teile des Aufsichts-

rats betreffen,

an jedermann und eben nicht

an sachverständige Dritte.

Allerdings kann

der Eindruck nicht zerstreut werden, dass die

Komplexität der Lageberichterstattung in praxi

von dem Abschlussadressaten ein wirtschafts-

wissenschaftliches Studium erfordert.

Die

dritte Ebene

, die Beeinflussungsebene,

hatten wir ja in Teil 1 (CM 1/2016) schon the-

matisiert.

Biel:

Mit dem Lagebericht erhält die

Unterneh-

mensleitung die Gelegenheit, aus ihrer

Sicht und mit ihrer Einschätzung das Un-

ternehmen darzustellen. Lassen Sie uns

das Thema bitte etwas drehen. Wieweit

kann ein Unternehmen

die Erstellung eines

Lageberichts auch für „PR-Zwecke“ nutzen,

um bestimmte Effekte in der Öffentlichkeit zu

erzielen, vielleicht irreführende Verhältnisse

vermitteln, zumal die Möglichkeiten des Ab-

schlussprüfers insbesondere bei qualitativen

Prüfungen begrenzt sind.

Brösel:

Vor allem beim Lagebericht, der zahl-

reiche Freiräume inhaltlicher und gestalteri-

scher Art gewährt, sollten die Unternehmen

im

eigenen Interesse über die Qualität der Be-

Abb. 1: Eine große Schnittmenge von Informationsnachfragen, -bedarf und -angebot wird angestrebt

CM März / April 2016