49

tiefe zu differenzieren. Die

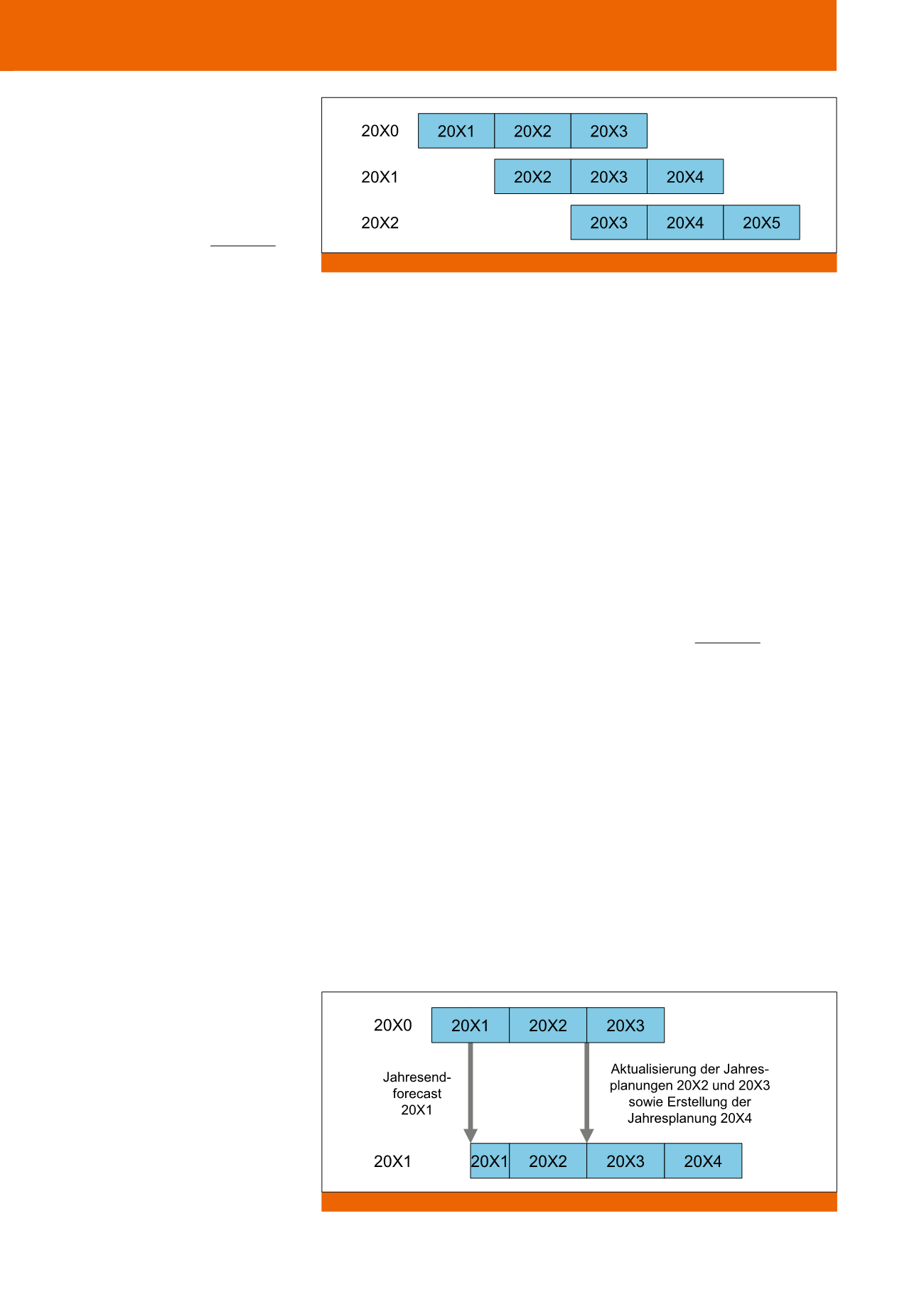

Kurzfristplanung

umfasst das erste Planjahr

und wird regel-

mäßig deutlich detaillierter sein als die

nach-

folgenden Jahre der Mittelfristplanung

,

die zumeist

eher grob – mit weniger Detail-

tiefe –

geplant werden und die Jahre zwei bis

maximal fünf umfassen (vgl. Abbildung 1). Im

Rahmen einer rollierenden Jahresplanung

werden somit alle Planjahre mehrfach ge-

plant, zunächst als Teil der groben Mittelfrist-

planung und zum Schluss als detailliertes ers-

tes Planjahr der Kurzfristplanung (vgl. Joos,

2014, S. 46-47).

Hinlänglich bekannte Kritik an

starren Jahresplanungen

Die Kritik an starren Jahresplanungen zur Un-

ternehmenssteuerung ist nicht neu. Im Zentrum

der Kritik steht dabei immer wieder die

fehlen-

de Aktualität dieser Planungen

, da sie über

einen sehr langen Zeitraum erstellt werden,

folglich teilweise auf nicht mehr aktuellen Prä-

missen beruhen und zwischenzeitliche Ände-

rungen nicht berücksichtigen. Je länger die

Zeitspanne zwischen der Erstellung des Plans

bzw. der Festlegung bestimmter Prämissen für

den Plan und dem Eintreten der Realität ist,

desto mehr kann sich die zwischenzeitliche Re-

alität von den getroffenen Annahmen entfer-

nen, was den ursprünglichen Plan unrealistisch

werden lässt (vgl. Rieg, 2015, S. 99).

Vor dem Hintergrund der fehlenden Aktualität

ergibt sich dann ein weiterer Kritikpunkt: Dem

großen Ressourceneinsatz zur Erstellung der

Planung steht ein

– aufgrund fehlender Aktu-

alität – teilweise zu geringer Nutzen ge-

genüber

(vgl. Fiedler/Gräf, 2012, S. 155). In

der Praxis zeigt sich aber zum einen, dass auf

die Planung nicht verzichtet wird, und zum an-

deren, dass bei steigender Marktunsicherheit

verstärkt auf Planung gesetzt wird (vgl. Rieg,

2013, S. 57).

Ergänzung der Jahresplanung um

einen Jahresend-forecast

Der Jahresend-forecast (Vorhersage) zielt auf

einen

zukünftigen Zeitpunkt des bereits be-

gonnen Zeitraums

ab: Jahresende des lau-

fenden Geschäftsjahres. Dabei berücksichtigt

der forecast zur

Vorhersage des Jahresen-

des

die bereits vorliegenden Werte des laufen-

den Geschäftsjahres, die Werte der für das Ge-

schäftsjahr vorliegenden Planung sowie die

Auswirkungen der sich seit der Erstellung der

Planung veränderten Rahmenbedingungen und

Prämissen auf das verbleibende Geschäftsjahr.

Eindeutiger Vorteil des forecasts ist es also,

dass bereits vor dem Auftreten von zukünftigen

Abweichungen entsprechende Maßnahmen

definiert werden können (vgl. Gleich/Schentler/

Kornacker, 2012, S. 36).

In der Theorie soll die Planung also beantwor-

ten, was ein Unternehmen erreichen will, und

der forecast soll vorhersagen, was vermutlich

kommen wird (vgl. Rieg, 2013, S. 59). In der

Praxis wird diese Trennschärfe zumindest bei

einem Jahresend-forecast nicht gegeben

sein. Im Rahmen dieser forecasts werden si-

cherlich auch Maßnahmen für das verbleiben-

de Geschäftsjahr definiert, um so mit einem

ggf. angepassten Ziel den veränderten Rah-

menbedingungen gerecht zu werden (so auch

Fiedler/Gräf, 2012, S. 165-166). Der im Zeit-

ablauf schwindenden Aktualität von Jahres-

planungen kann im laufenden Geschäftsjahr

durch einen Jahresend-forecast entgegenge-

wirkt werden. Die

Aktualität des Jahres-

end-forecasts

hängt natürlich wiederum da-

von ab, wie häufig dieser durchgeführt wird

(z. B. quartalsweise oder sogar monatlich). Für

die Steuerung des Unternehmens besteht

dann neben dem Rückgriff auf einen Plan-/Ist-

Vergleich für den bereits abgelaufenen Zeit-

raum des Geschäftsjahres auch die Möglich-

keit eines Plan-/Wird-Vergleichs unter Einbe-

ziehung des Jahresend-forecast (vgl. Joos,

2014, S. 52-53). So können mit einem Jah-

resend-forecast z. B.

veränderte Absatz-

mengen oder -preise sowie aktuelle Wäh-

rungskurse

berücksichtigt werden. Eine Ak-

tualität der Jahresplanung hingegen kann

grundsätzlich nur durch eine Verkürzung der

Zeitspanne zwischen der Erstellung des Plans

bzw. der Festlegung bestimmter Prämissen

für den Plan und dem Eintreten der Realität

erzielt werden (vgl. Abbildung 2).

Rolling forecast und rollierende

Planung

Ein viel diskutierter Vorschlag zur Verbesserung

der Aktualität sind

rolling forecasts

(rollieren-

de Vorhersagen) und

rollierende Planungen

,

welche eine Abkehr von der strikten Orientie-

rung an der Jahresplanung – und somit der al-

leinigen Fokussierung auf das Jahresende –

sowie von der Plan-/Ist-Kontrolle vorsehen (vgl.

Rieg, 2015, S. 99). Beim rolling forecast und

bei der rollierenden Planung soll die Aktualität –

wie dieses auch beim Jahresend-forecast der

Abb. 1: Rollierende Jahresplanung

Abb. 2: Jahresplanung und Jahresend-forecast

CM Juli / August 2016