58

Unternehmens in seinem kurzfristigen Dispo-

sitionshorizont. SAP Business One kann da-

her einige der postulierten datenbasierten In-

strumente des operativen Finanzcontrollings

unterstützen, die auf dieser Integrationsplatt-

form aufsetzen. Im Weiteren soll daher vor-

rangig der Bereich der Cashflow-Rechnung

und -Analyse vorgestellt werden. Hierzu wird

zunächst der Funktionsumfang im klassi-

schen SQL-basierten Analyseumfang von

SAP Business One dargelegt, bevor nach ei-

ner kurzen Einführung in die Datenbanktech-

nologie SAP HANA auf die nunmehr zur Ver-

fügung stehenden erweiterten Analysemög-

lichkeiten eingegangen wird.

Cashflow-Analyse in der

SQL-basierten Anwendung

SAP Business One

Bereits in der SQL-basierten Anwendung SAP

Business One steht der in Abbildung 5 darge-

stellte Cashflow-Report im Standardfunkti-

onsumfang des Systems zur Verfügung.

Durch die Datenintegration kann dieser Be-

richt auf Basis der gebuchten Einnahmen und

Aufwendungen aus dem externen Rech-

nungswesen (z. B. Kundenverbindlichkeiten,

Lieferantenforderungen oder Dauerbuchun-

gen) unmittelbar abgerufen werden, so dass

er ein Controlling-Instrument für die Steue-

rung der aktuellen wie der zukünftigen Liqui-

dität ohne den Mehraufwand einer separaten,

ggfs. aufwendigen Berechnung bildet. Der

Bericht enthält Informationen über die Liquidi-

tät des Unternehmens und ermöglicht deren

Analyse mit direktem Absprung aus dem Be-

richt in den jeweiligen Beleg. Da sich die Ana-

lyse auch auf schwebende Transaktionen

bzw. auf Konten bezieht, die künftige Zah-

lungszu- und -abflüsse umfassen,

wird es

dem Unternehmen möglich, im Rahmen

der kurzfristigen Finanzplanung Zah-

lungsschwierigkeiten frühzeitig zu erken-

nen und entsprechend gegenzusteuern

.

Da nicht alle Zahlungen der gleichen Wahr-

scheinlichkeit unterliegen und diese zudem

von Fälligkeitsterminen abhängig sein können,

unterscheidet das System

je nach Eintritts-

wahrscheinlichkeit

der Transaktion bis zu

vier so genannte Sicherheitsstufen in sei-

ner Cashflow-Analyse

(vgl. [SAP16-ol]):

Ergänzt werden die Funktionen um den Bereich

des Berichtswesens/Reportings mit verschie-

denen vordefinierten Berichten (vgl. [Maye13],

[BiKr15]).

Folgende Transaktionen in der Finanzwirtschaft

von SAP Business One können unmittelbar die

Basis für die Instrumente des Finanzcontrol-

lings, wie z. B. für die Cashflow-Rechnung oder

das Finanzreporting sein:

·

·

Eingangszahlungen, die auf den offenen

Ausgangsrechnungen oder auf Ausgangs-

gutschriften, die keiner Ausgangsrechnung

zugeordnet werden können, basieren;

·

·

Ausgangszahlungen, die auf offenen Ein-

gangsrechnungen oder Eingangsgutschrif-

ten, die keiner Eingangsrechnung zugeord-

net werden können, basieren;

·

·

zurückgestellte Zahlungen;

·

·

Schecks;

·

·

Kredite.

Das Integrationskonzept in den ERP-Syste-

men ermöglicht es jedoch, bereits früher an-

zusetzen. So determinieren die Transaktionen

des externen Rechnungswesens über die Pa-

rameter Höhe, Fristigkeit und Wahrschein-

lichkeit, wie z. B. Ausgangsrechnungen über

Forderungen oder Eingangsrechnungen über

Obligos, die Liquidität des mittelständischen

unmittelbar an, um auch in mittelständischen

Unternehmen die Finanzflussrechnung oder ein

monatliches Reporting wichtiger Finanzkenn-

zahlen zu ermöglichen.

Funktionale Unterstützung des

Finanzcontrollings durch die

Anwendung SAP Business One

SAP Business One ist das ERP-System der

SAP SE für kleine und mittelständische Un-

ternehmen.

Das System richtet sich an den

sogenannten „ambitionierten Mittelstand“, der

sich in die Lage versetzen möchte, seine Ge-

schäftsprozesse mit einem integrierten ERP-

System zu gestalten und abzuwickeln (vgl.

[Maye13], S. 27). Das System ist auf die durch-

gängige Bearbeitung von Geschäftsprozessen

in den mittelständischen Unternehmen ausge-

richtet, insbesondere auf den Auftragsabwick-

lungsprozess vom Angebot – Opportunities im

Vertrieb – bis zur Bezahlung der Forderungen

und Auszifferung der Belege. Die Funktionalitä-

ten von SAP Business One im Standard lassen

sich im Rechnungswesen und operativen Cont-

rolling in drei Bereiche einordnen und zwar:

·

·

Externes Rechnungswesen,

·

·

Internes Rechnungswesen/Controlling,

·

·

Finanzwirtschaft/Liquidität.

Integriertes Finanzcontrolling im Mittelstand mit SAP

®

Business One unter SAP HANA

®

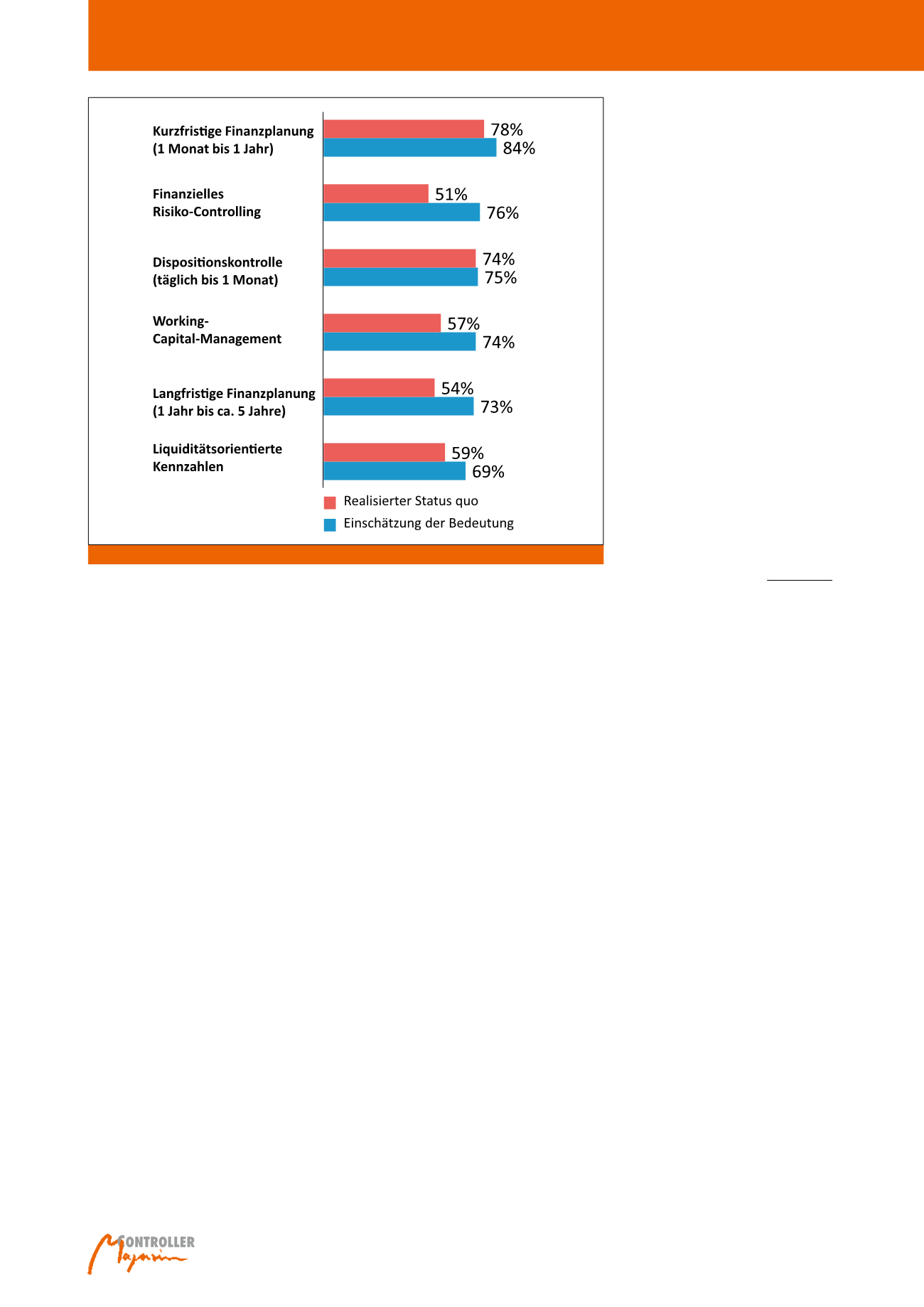

Abb. 4: Einsatzhäufigkeit der Instrumente des Finanzcontrollings nach {MüSK11}, S. 86