67

junkturellen Lage könnten neue Aufträge

rasch gewonnen werden. Der Verkauf nahm

an, dass sich die Profitabilität der neuen Auf-

träge nicht signifikant vom bestehenden Auf-

trag unterscheiden würde.

Wie sich die langfristige Beziehung zum Kun-

den entwickeln würde, wenn dieser Informatio-

nen über den Ausfall erhielte, konnte der Ver-

kauf nicht abschätzen.

Der Deckungsbeitrag als Differenz zwi-

schen dem Verkaufspreis und den variab-

len Kosten

wurde als Entscheidungskriterium

herangezogen. Dabei wurden nur das Stillhal-

ten und die schnellstmögliche Ablösung des

Lieferanten angesetzt, da auf Basis der prog-

nostizierten Rückgänge des Deckungsbeitrages

eine Entscheidung über den Sanierungsbeitrag

getroffen werden konnte. Hierbei wurde be-

rücksichtigt,

dass der fehlende Deckungs-

beitrag bei einer gewissen Vorlaufzeit ge-

ringer als beim plötzlichen Stillstand aus-

fällt.

So könnten bei Wissen um die endgültige

Beendigung der Geschäftstätigkeit Maßnah-

men getroffen werden, welche fixe Kosten zu

steht. Bestes Argument war dabei der eigene

Sanierungsbeitrag.

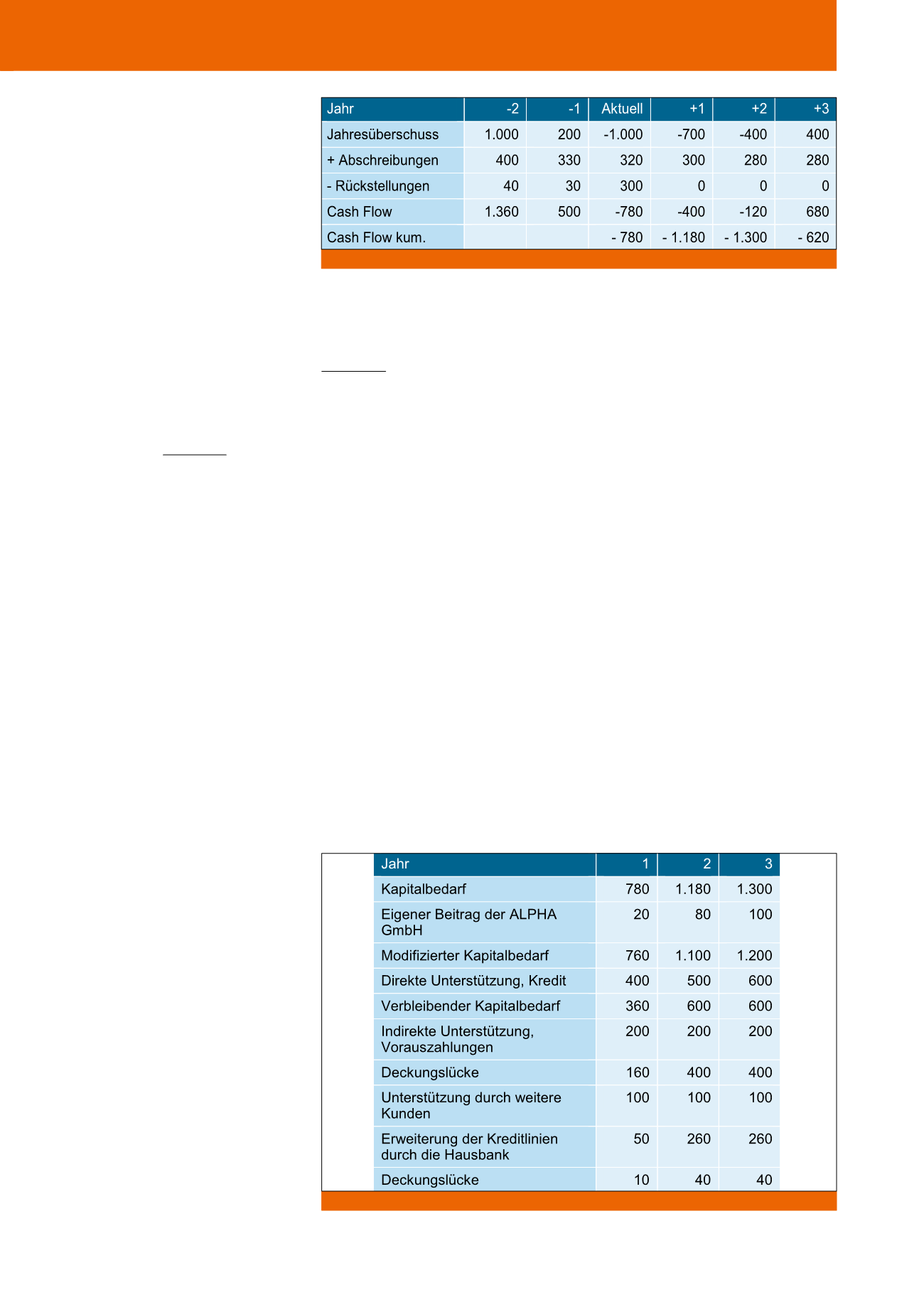

Abbildung 3 zeigt die kumulierten Größen auf.

Das bedeutet für die Kraus KG, dass ein Kredit

von 400 T€ im ersten Jahr bewilligt wird, und

bei Eintritt der prognostizierten Entwicklung im

zweiten Jahr zusätzliche 100 T€ und im dritten

Jahr letztmalig 100 T€ gewährt werden.

Der

Verzicht auf Lohnsteigerungen

und

die

Reduktion der erfolgsabhängigen Gehalts-

bestandteile

seitens Alpha schloss die verblei-

bende Deckungslücke.

Mögliche Ausfallkosten

Die Kosten eines Ausfalls der Alpha GmbH

wurden alternativ berechnet, da in diesem

Falle keine Sanierungskosten entstehen. Als

erstes wurde der eigene Umsatzverlust quan-

tifiziert. Eine schlichte Reduzierung des Ge-

winnes war nicht ausreichend, da die entgan-

gene Beschäftigung zumindest kurzfristig

nicht zu sichern sei. Aufgrund der guten kon-

sich auf einem niedrigen Niveau. Signifikante

Rückstellung mussten nur für den großen Ver-

lustauftrag gebildet werden. Die Berechnung

erfolgte in T€.

Da Alpha keine zusätzlichen finanziellen Mittel

zur Verfügung standen, ergab sich bis zum Jahr

2 ein kumulierter Kapitalbedarf von 1.000 T€.

Dass die Kraus KG den Gesamtbeitrag nicht auf-

bringen könne, noch wollte, war klar. Dennoch

wurde als hoffnungsvoller Ansatz gesehen, dass

die Entwicklung ab dem 3. Planungsjahr einen

Fortbestand des Unternehmens möglich macht.

Der „normalisierte“, langfristig anzusetzende

Jahresüberschuss von 400 T€ entspricht den

branchenüblichen Werten einer Gießerei dieser

Größenordnung (vgl. Abbildung 2).

Alpha erklärte sich auf Basis des Kooperations-

angebotes bereit, seine Geschäftsdaten offen-

zulegen. Die knappe Analyse orientierte sich

primär an den zur Verfügung stehenden bzw.

kurzfristig zu realisierenden finanziellen Mitteln,

sowie dem zur Aufrechterhaltung des Ge-

schäftsbetriebes erforderlichen Bedarf. Ergänzt

wurden diese Informationen um die Cash-Flow-

Analyse der kommenden drei Jahre.

Bestimmung des konkreten

Sanierungsbeitrages

Nach der Ermittlung des Kapitalbedarfs ging es

darum, weitere Unterstützer der Sanierung zu

finden. An erster Stelle stand ein eigener Bei-

trag der Alpha GmbH. Die meisten anderen

Kunden beziehen nur geringe Mengen, weshalb

die Möglichkeit, hier einen substanziellen Bei-

trag zu erhalten, als wenig wahrscheinlich ein-

geschätzt wurde. Weiterhin würde eine Anspra-

che eines größeren Kreises von Kunden die

Schwierigkeiten von Alpha allen Marktteilneh-

mern offenbaren, weshalb nur einzelne, größe-

re Kunden angesprochen wurden. Die Anspra-

che erfolgte durch das Controlling. Ein weiterer

Großkunde war zu einem Beitrag bereit, wobei

die Höhe allerdings enttäuschte war. Die Haus-

bank konnte davon überzeugt werden, ihrer-

seits einen Beitrag zu leisten. An den Gesprä-

chen mit der Hausbank nahm das Controlling

teil. Dabei wurde die dargestellten Unterlagen

präsentiert und der Überzeugung Ausdruck

verliehen, dass eine Überlebensfähigkeit be-

CM Juli / August 2016

Abb. 2: Geschäftsentwicklung der Alpha GmbH

Abb. 3: Sanierungsplan der Alpha GmbH