65

Inwieweit das eigene Unternehmen von einzel-

nen Lieferanten abhängig ist, zeigt sich meis-

tens erst bei einem unerwarteten Ausfall. Dann

werden hektisch Alternativen entwickelt, selten

aber durchgerechnet. Das Controlling kann hier

Alternativen aufzeigen, Auswirkungen ermitteln

und Gespräche moderieren.

Wie wichtig Geschäftspartner sind, ist nicht

immer auf den ersten Blick ersichtlich. Der Lie-

ferant eines kleinen, aber unverzichtbaren Pro-

duktbestandteiles bleibt ebenso unberücksich-

tigt wie der DV-Spezialist, dessen selbstent

wickeltes Programm eingesetzt wird, oder der

lokale Instandsetzer, der die Umbauten einer

Produktionsmaschine begleitet hat. Fällt ein

solcher Lieferant aus, können sich weitreichen-

de Konsequenzen ergeben, welche nicht nur

kurzfristige Umsatz- und Ergebniseinbußen

nach sich ziehen,

sondern auch zum Ab-

bruch der Geschäftsbeziehung durch Kun-

den führen können.

Beim Ausfall eines Zulieferers können dessen

Mitbewerber die erforderlichen Kapazitäten

häufig nicht in der zur Verfügung stehenden

Zeit bereitstellen, der eigene Produktionspro-

zess gerät ins Stocken. Wie dies bei der Kraus

KG, Solingen, erfolgte, welche Maßnahmen zur

Krisenabwehr ergriffen wurden und welche

Aufgaben das Controlling hier wahrnahm, zeigt

der weitere Text auf.

Fallstudie – Notlage eines

Zulieferers

Die Kraus KG ist ein mittelständischer Herstel-

ler von Automobilkomponenten. Das Endpro-

dukt enthält Gussteile, welche von der Alpha

GmbH bezogen werden. Zur Produktion der

Gussteile sind individuelle Gussformen notwen-

dig, welche sich im Besitz von Alpha befinden.

Deren Herstellung nimmt bis zu sechs Monate

in Anspruch, wobei die derzeitig hohe Auslas-

tung der Gießereien zu relativ langen Lieferzei-

ten bei den dabei benötigten Formenbauern

führt. In der derzeitigen Lage ist es kaum mög-

lich, entsprechende Aufträge kurzfristig zu

platzieren.

In der Zuliefererbranche häuften sich die Ge-

rüchte, dass Alpha sich mit einem Großauf-

trag „verkalkuliert“ hätte. Vier Wochen später

wurde der Leiter des Finanzwesens vom Ver-

kauf der Alpha GmbH um eine Veränderung

der Zahlungsbedingungen gebeten. Mit dem

Controlling besprach er diese Situation. Vor-

auszahlungen sollten mit hohen Skontobeträ-

gen honoriert werden. Der Leiter Finanzwesen

sprach das Thema auch im Rahmen der Be-

reichsleitertreffen an. Hier meldete sich der

Verkaufsleiter mit den von ihm vernommenen

Gerüchten, was wiederum dem Controller

auffällig wurde. Das Controlling stellte dem

Produktionsleiter darauf die Frage, was der

Ausfall dieses Lieferanten für die eigene Pro-

duktion bedeuten würde. Die Antwort: „Eine

Katastrophe. Wir könnten unseren wichtigsten

Kunden, welcher 34% der Umsätze und 46%

der Deckungsbeiträge verantwortet, noch un-

gefähr 14 Tage beliefern.“ Damit war der drin-

gende Handlungsbedarf offenkundig. Das

Controlling sollte Handlungsalternativen ent-

wickeln, bewerten und zur Entscheidung vor-

legen, rasch.

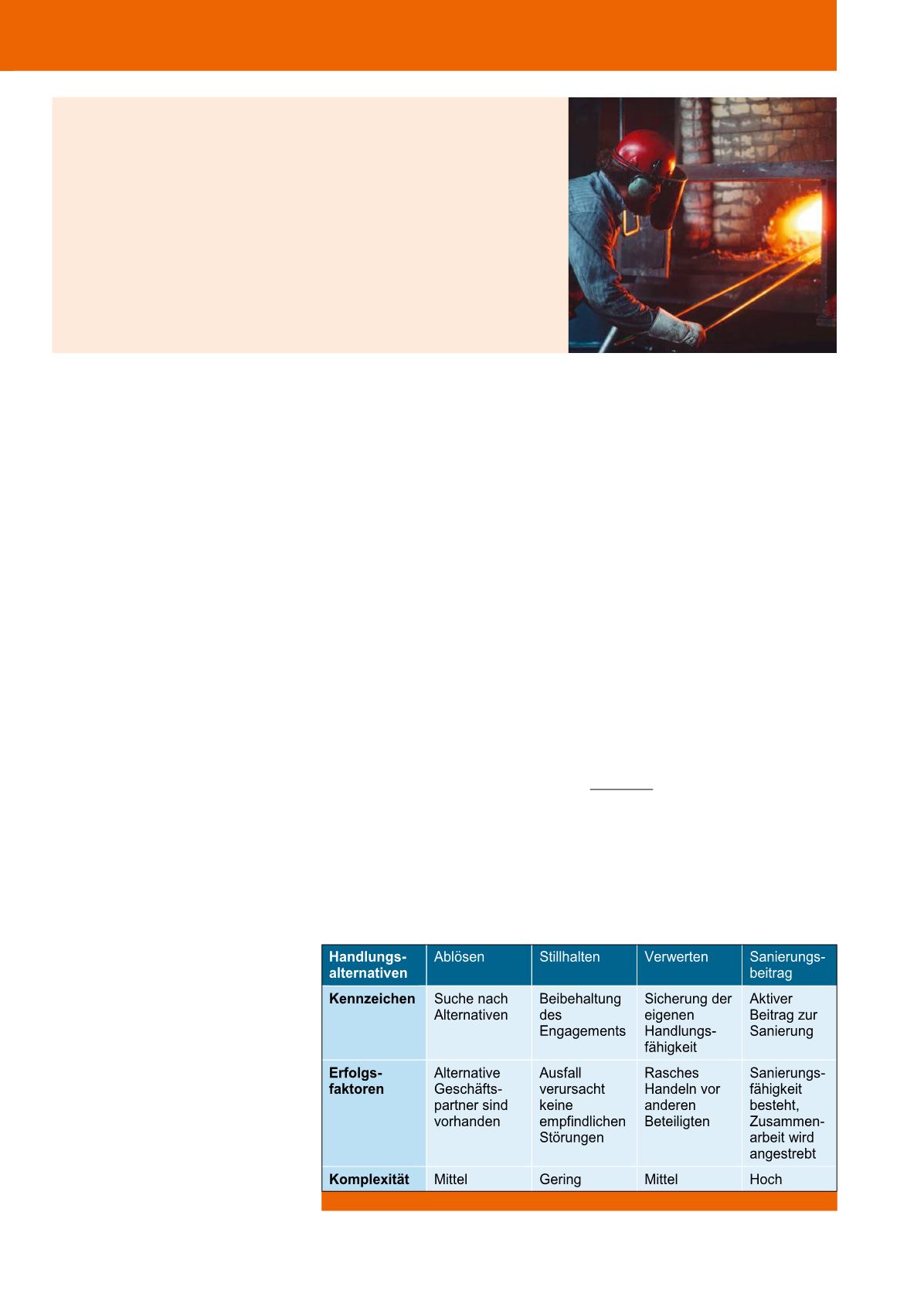

Handlungsoptionen

Grundsätzlich bestehen in einer entsprechen-

den Situation vier Handlungsmöglichkeiten (vgl.

Abbildung 1).

·

·

Austausch des Lieferanten.

Diese ist die

sicherlich einfachste Alternative. Wie aufge-

zeigt bestand diese Möglichkeit kurzfristig

nicht. Eine Analyse von Controlling, Produk

tion und Einkauf ergab, dass bis zur Erset-

Sanierung eines

Geschäftspartners

Chancen und Risiken einer Unterstützung

von Thomas Schneider

Abb. 1: Handlungsmöglichkeiten

1

CM Juli / August 2016