57

des Finanzcontrollings, deren Schwerpunkt

mit 86% der befragten Unternehmen mit ei-

nem jährlichen Umsatz von 51 Mio. € oder

mehr im Bereich großer Unternehmen liegt.

Die in Abbildung 5 dargestellte Einsatzhäufig-

keit nimmt bei kleineren Unternehmen insbe-

sondere im Bereich des Working-Capital-

Controllings und des Risiko-Controllings dann

nochmals deutlich ab (vgl. [MüSK11], S. 85 f.).

Einmal mehr stellt sich somit heraus,

dass mit-

telständische Unternehmen die gleichen

Anforderungen an das betriebswirtschaftli-

che Instrumentarium haben

. Kann bei eini-

gen dieser Aufgaben, wie z. B. dem Risikoma-

nagement und -controlling oder den Finanzbud-

gets, die personelle Integration und die geringe-

re Untergliederung der Organisation vorteilhaft

sein, wenn z. B. ein globales Finanzbudget nicht

auf viele Organisationseinheiten bzw. Kosten-

stellen zu verteilen ist und damit der Überblick

gewahrt bleibt, so weisen jedoch die Aufgaben

der Erstellung einer Cashflow-Rechnung oder

eines Finanzreportings wieder die gleiche Kom-

plexität wie in Großunternehmen auf.

Der Einsatz von integrierten betriebswirtschaft-

lichen Standardanwendungssystemen (sog.

ERP-Systeme), die mit ihren operativen Trans-

aktionen die Datenbasis bilden, bietet sich hier

terminiert sie einen wesentlichen Bestandteil

der Liquidität des Unternehmens und kann

Basis der kurzfristigen Finanzplanung sein.

·

·

Verbunden damit ein

Working-Capital-Ma-

nagement

, welches operationale Rationali-

sierungseffekte von Kapital- oder Prozess

optimierungsmaßnahmen, wie z. B. Forde-

rungs- und Vorratsabbau oder moderne Lo-

gistikkonzepte, auch mit Blick auf die

Liquidität steuert.

·

·

Finanzbudgets

im Zuge der kurzfristigen Fi-

nanzplanung und -disposition, die neben

dem Gesamtunternehmen auch den einzel-

nen Unternehmensbereichen bzw. Abteilun-

gen Finanzmittel für ihre Investitionsvorha-

ben oder sonstige zahlungsmittelwirksame

Entscheidungen reserviert.

·

·

Ein

Risikomanagement bzw. -control-

ling

, das die zahlungswirksamen Maßnah-

men zur Liquiditätssicherung identifiziert

und bewertet.

·

·

Ein

Finanzreporting

als Querschnittsfunkti-

on der vorgenannten Instrumente, das auf

Basis von (Liquiditäts-)Kennzahlen erstellt

wird.

Diese postulierten Bausteine eines operativen

Finanzcontrollings decken sich damit weitge-

hend mit dem in der Studie Finanzcontrolling

2011 ermittelten Einsatz von Instrumenten

Die Analyse verschiedener Studien zur Einsatz-

häufigkeit operativer Controlling-Instrumente

ergab, dass die Budgetierung/operative Pla-

nung auch in mittelständischen Unternehmen

von großer Bedeutung ist. Das Instrument der

Cashflow-Rechnung, nur in einer der drei ana-

lysierten Studien abgefragt, spielt hingegen

eine wesentlich untergeordnetere Rolle (vgl.

[BiKr15], S. 20). Letztlich sind für die Erstellung

der Cashflow-Rechnung Daten aus dem Rech-

nungswesen erforderlich, welche wiederum Er-

gebnisse der durchgeführten Geschäftsprozes-

se bzw. Buchungen darstellen oder die Planun-

gen der einzelnen Unternehmensbereiche wi-

derspiegeln. Der

integrierte Zugriff auf diese

Daten bei der Erstellung der Rechnung

– im

Rahmen des Einsatzes eines ERP-Systems –

würde sicherlich die Verbreitung der Finanz-

flussrechnung in mittelständischen Unterneh-

men fördern.

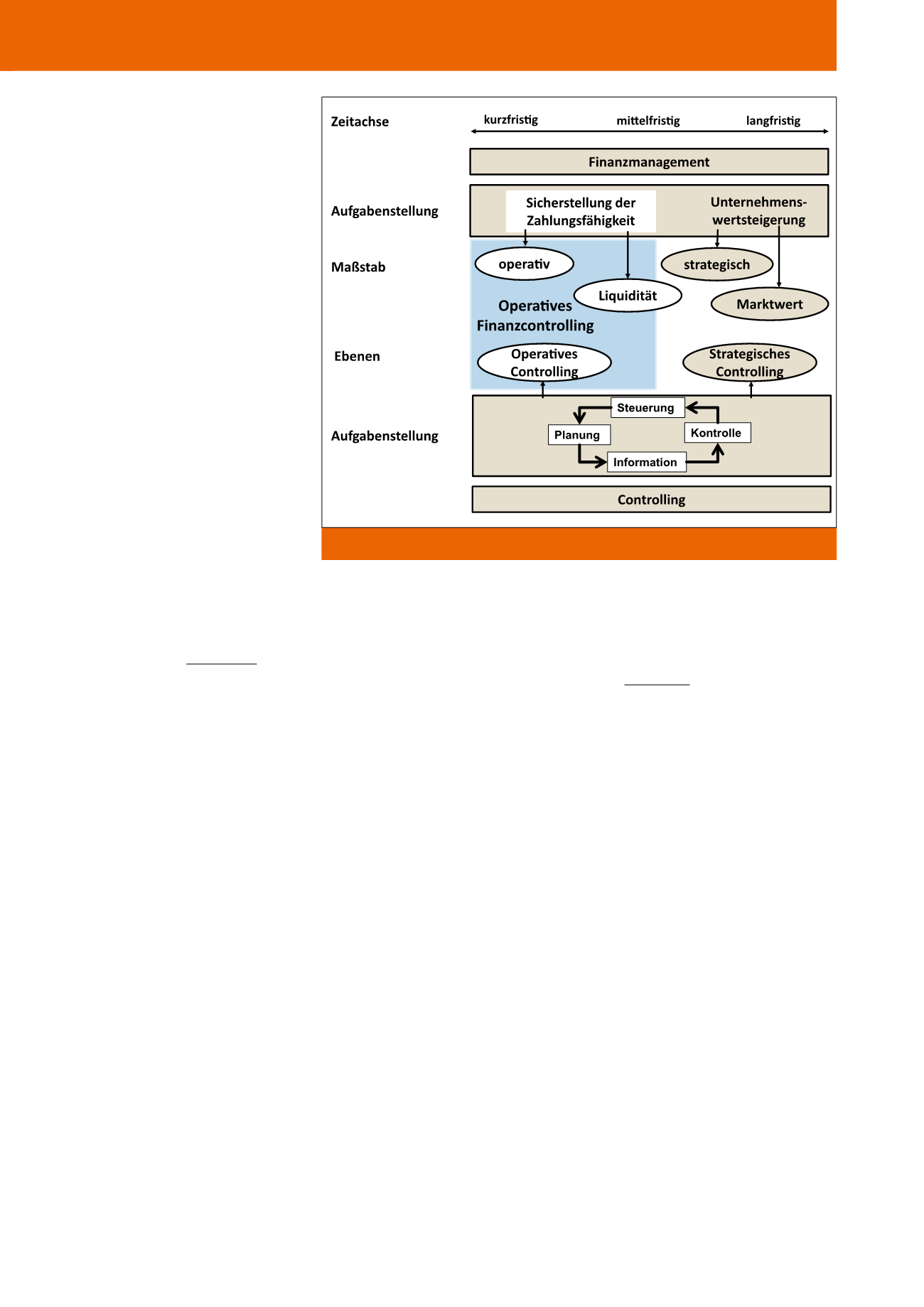

Bausteine eines operativen

Finanzcontrollings

Das Finanzmanagement unterteilt seine Auf-

gabenbereiche, wie in Abbildung 3 darge-

stellt,

nach ihrer Fristigkeit

; Gleiches gilt für

das Controlling. Im kurz- bis mittelfristigen

Bereich steht die Planung, Information, Kont-

rolle und Steuerung der Zahlungsfähigkeit im

Vordergrund. Zentrale Instrumente des opera-

tiven Finanzcontrollings sind dabei der Finanz-

plan, verstanden als Gegenüberstellung aller

Ein- und Auszahlungen, sowie die Finanzbud-

gets, insbesondere die Investitionsbudgets,

die den einzelnen Bereichen zugeordnet wer-

den. „Die Koordination stellt primär auf die Si-

cherstellung der

Liquidität

unter Beachtung

des

Gewinn

-Zieles (und von Risiko) ab“ (vgl.

[Mens08], S. 17).

Grundlegende Instrumente des operativen Fi-

nanzcontrollings für die Aufgabe der Sicherstel-

lung der Liquidität in mittelständischen Unter-

nehmen sind folglich:

·

·

Die Erstellung einer

Cashflow-Rechnung

,

welche bei ihrer meist indirekten Berech-

nung, ausgehend von der Gewinn- und Ver-

lustrechnung oder der weniger verbreiteten

direkten Berechnung über Ein- und Auszah-

lungen, die Finanzmittelerwirtschaftung dem

Finanzmittelbedarf gegenüberstellt. So de-

Abb. 3: Operatives Finanzcontrolling im Zusammenspiel zwischen Finanzmanagement und Controlling,

in Anlehnung an {PrSL12}, S. 3

CM Juli / August 2016