47

Schnell-Zusammenfassung

·

·

Die Agilität symbolisiert dem Control-

lingkunden eine grundsätzliche Kunden-

orientierung. Die Agilität arbeitet der

Controllerperformance zu.

·

·

Agilität bedeutet: Flexibilität, Präsenz

und Innovation insbesondere auch

kommunikativ rüberbringen. Hektischer

Kurzfrist-Aktionismus impliziert indes

Vertrauensverlust und gehört nicht zur

Controlleragilität.

·

·

Controllers Agilitätstreiber sind – neben

seiner Persönlichkeitsstruktur und sei-

ner intrinsischen Motivation – insbeson-

dere auch die Ruhe und Sicherheit, agil

und eigenständig handeln zu können

und dabei nicht kurzfristige Repressalien

oder gar langfristig Status- und Jobver-

lust aufgrund unkonformen Agierens ris-

kieren zu müssen.

·

·

Ein kommunikativer Querdenker zu sein

und zudem noch (zeit)flexibel zu agieren

– das zeichnet aus Managersicht den

agilen Idealcontroller besonders aus.

·

·

Der reale Durchschnittscontroller wird

seitens des Durchschnittsmanagers kei-

neswegs so idealtypisch gesehen. Viel-

mehr stellt der Durchschnittscontroller

eher nur Präsenz- und Bekanntheitsi-

tems der Agilität in den Vordergrund.

·

·

Zur Förderung der Controlleragilität soll-

te man insbesondere größere Freiräume

schaffen und das Controlling (noch wei-

ter) aufwerten.

·

·

Unternehmen mit höherer Controller-

agilität sind statistisch gesehen erfolg-

reicher.

·

·

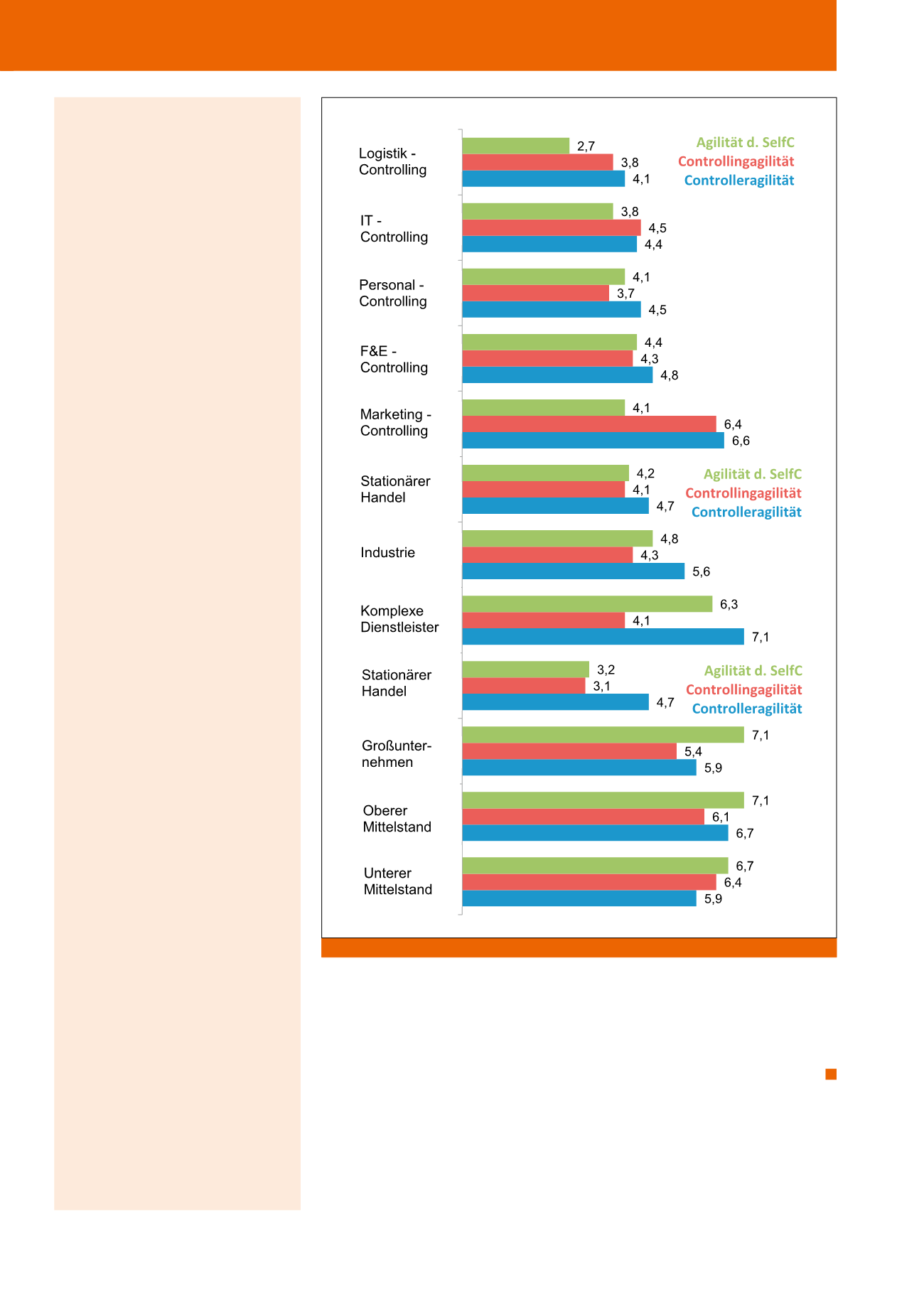

Im deutschsprachigen Raum existieren

im Unternehmensvergleich große Agili-

tätsunterschiede.

Literatur

Bauer, J.: Controlling für Industrieunterneh-

men. Wiesbaden, 2006

Gausemeier, J. / Plass, C. / Wenzelmann, C.:

Zukunftsorientierte Unternehmensgestaltung.

München / Wien, 2009

Kunz, J.: Beeinflussung der intrinsischen Moti-

vation durch Controllingaktivitäten. Zeitschrift für

Controlling und Management, 2010, 391-394

Seibert, S.:

WI-Projekt/SS2009-ThemaSeibert, letzter

Kontrollzugriff Nov. 2010

Abb. 8: Exemplarische Agilitätseinschätzungen zur Verdeutlichung eines Agilitätsgefälles

CM Juli / August 2016