42

der Gedanke auf, die Agilität der Controlling

unit, die der Controlleragilität meist übergeord-

net ist, könnte dominant durch das Innovations-

verhalten bestimmt werden (z. B. Präsentation

eines neuen Reportdesigns; Einsatz neuer

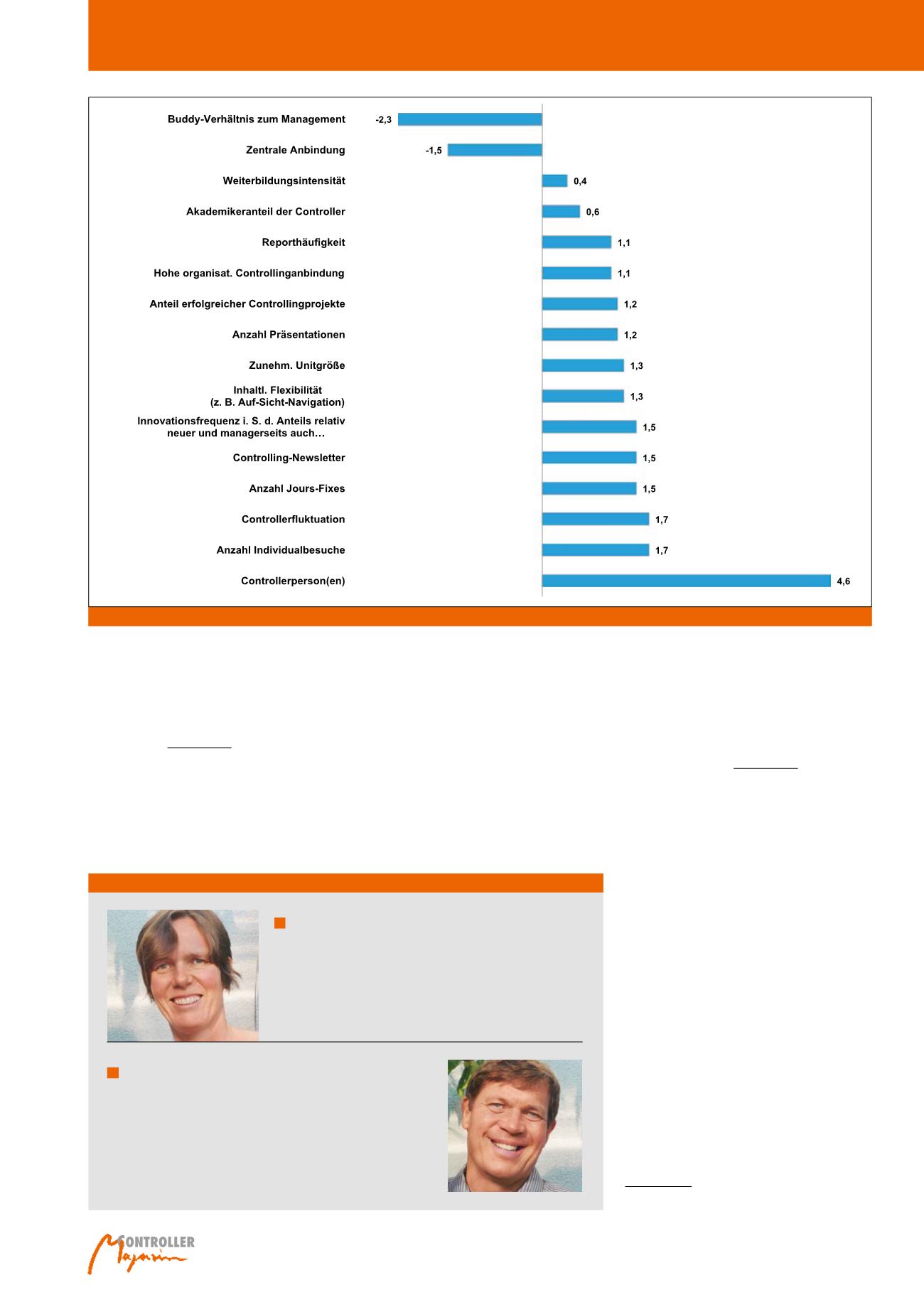

Tools). Ein Blick auf Abbildung 1 (Ratingwerte)

belegt indes, dass das

Agilitätsimage der

Controllingabteilung

·

·

insbesondere durch eher klassisch-vorder-

gründige Items determiniert wird (z. B. Größe

der Controllingunit, organisatorische Unitan-

bindung),

·

·

während hingegen typische Agilitätsitems

wie etwa die Weiterbildungsintensität einer

Controllingabteilung oder auch die Fähigkeit

zur „Auf-Sicht-Navigation“ für das Agilitätsi-

mage bemerkenswert wenig Wert besitzen.

Dies gilt sowohl in den Augen der Manager als

direkte Controllingkunden als auch in der Ein-

schätzung nicht unmittelbar am „Marktpro-

zess“ beteiligter Mitarbeiter (z. B. auf der Sach-

bearbeiterebene). Durch allgemeine Control-

lingaktivitäten entsteht insofern kaum ein posi-

tives Agilitätsimage (= positive Ratingwerte in

Abbildung 1; Ratingskala mit je fünf Positiv-

und Negativstufen). Vielmehr signalisiert sogar

men kann, und stellt vielmehr eine besondere

Ausprägung des

Spirit-of-Controlling

dar. In

gewisser Hinsicht spielen daher alle diejenigen

Aspekte eine Rolle, die den Spirit-of-Control-

ling, den Spirit-of-Competition, die Controller-

performance und auch den individuellen

Cont-

rollingstil

determinieren.

Agilität darf nicht mit Innovation verwech-

selt werden.

Gleichwohl drängt sich zunächst

management und im IT-Sektor um den Aspekt

der Schlankheit (Seibert, 2009) ergänzt wird,

geht es controllingspezifisch um konkrete ein-

zelne Agilitätskomponenten. Diese werden

dann später in Abbildung 5 vorgestellt.

Ein solches Agilitätsverhalten des Controllers

ist indes nur zum Teil deckungsgleich mit der

Controllerperformance, die der Manager als

Kunde wahrnimmt bzw. überhaupt wahrneh-

Autoren

Kerin Witt

ist Dipl.-Verw. Dipl.-Kffr. und profitierte vor allem aus der Mit-

arbeit an Forschungs- und Beratungsprojekten (TIM&C) in den

Bereichen Controllingtools, IT-Basierung des Controllingrepor-

ters, IFRS-Integration im Controlling, Statistics in Controllers

Reporting.

Frank-J. Witt

promovierte zunächst mit einem Marketingthema, aber schon Mit-

te der 80er Jahre erfolgte der Wechsel ganz hin zum Controlling.

Mit seiner langjährigen Erfahrung aus Forschung, Beratung u.

Lehrtätigkeit als Professor u. Leiter des Transfer-Institus Manage

ment&Controlling (TIM&C) liegen aktuelle Interessensschwer-

punkte im verhaltensorientierten Controlling/Controllertheorie,

Erlöscontrolling, Reporting mit IT-Unterstützung des Controllings.

Abb. 1: Determinanten bzw. Treiber des Agilitätsimages der Controllingunit

Controlleragilität