43

·

·

eher die

operativ-tagesaktuelle Agilität

gefragt ist (z. B. agiles Suchen bzw. Auffin-

den von Schwachstellen einschl. entspre-

chender Kommunikationsaktivitäten des

Controllers);

·

·

die strategisch angelegte

Importfunktion

neuer Ideen, Konzepte, Ansätze etc. erst an

zweiter Stelle steht;

·

·

dann stark kommunikativ angehauchte Fak-

toren kommen, die man sogar evtl. wieder

Items determinieren auf den ersten Blick den

Gesamteindruck bzgl. der Controlleragilität aus

verschiedenen Blickwinkeln.

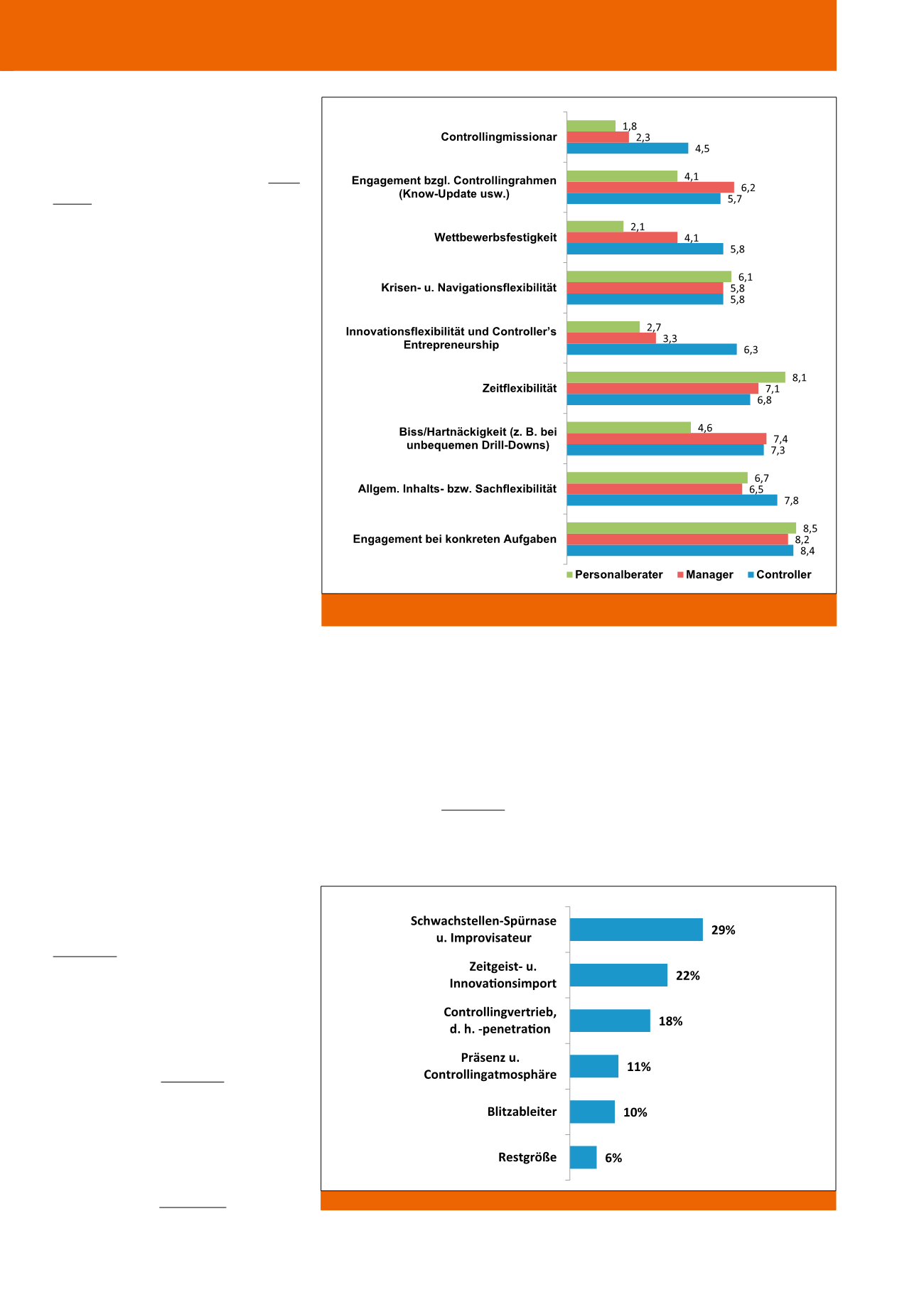

Fasst man indes alle diejenigen diversen Items

faktoriell zusammen, die das

Konstrukt der

Controlleragilität

ausmachen bzw. determi-

nieren, so zeigt sich in Abbildung 3 (prozentua-

le Bedeutungsgewichte der einzelnen Faktoren)

ebenfalls, dass

die an sich im Allgemeinen eher negativ be-

setzte Controllerfluktuation offenbar hier eine

gewisse positive Agilität. Und es existieren auch

bestimmte Abtörner (= Negativratings in Abbil-

dung 1), so beispielsweise ein Controllingstil,

der auf die kumpelhafte Buddy-Mentalität und

nicht so sehr auf das Partnership-Konzept

setzt, das auch eine gewisse „Partnerdistanz“

und eher die vielzitierte „Augenhöhe“ impliziert

sowie ein übertriebener, beinahe schon unseri-

ös wirkender Aktionismus, der dem Manager-

vertrauen ins Controlling deutlich abträglich ist.

Übrigens: Auch ein Consultant-Controllerstil ist

nur in recht geringem Maße geeignet, das Agi-

litätsimage zu verbessern. Sieht man einmal

von der Controllerperson bzw. -persönlichkeit

ab, die das Unit-Agilitätsprofil extrem beein-

flusst, so ergibt sich also insgesamt ein recht

diffuses Bild, wie das Agilitätsimage einer Con-

trollingunit beeinflusst werden kann. Diese Ein-

sicht wiegt umso schwerer, als mit dem Agili-

tätsprofil des Controllings auch dessen

Kun-

denorientierung

eng verknüpft ist und inso-

fern hier ähnliche Probleme abzusehen sind,

wenn es um die Imagepositionierung der Cont-

rollingunit geht.

Agilitätsfaktoren

Sowohl die gesamte Controllingabteilung als

auch der einzelne Controller werden mit den

künftigen Erwartungen und mit aktuell konkre-

ten Einschätzungen der Manager als Control-

lingkunden konfrontiert. Filtert man aus diesem

breiten Spektrum die agilitätsbezogenen Kom-

ponenten heraus, so ist festzustellen, dass die

Items in Bezug auf Controlling- vs. Controller-

agilität weitgehend deckungsgleich sind. Exem-

plarisch für die Controlleragilität sind daher in

Abbildung 2 wesentliche Items dargestellt (Ra-

tingwerte), die das Agilitätsverhalten charakte-

risieren. Mittels dieser Kriterien schätzen sich

Controller selbst offenbar grundlegend agiler

ein, als sie hingegen von „ihren“ Managern und

von externen Personalberatern beurteilt wer-

den. Man erkennt in Abbildung 2 deutlich, dass

die kurzfristigen Verhaltensweisen besser ein-

geschätzt werden als hingegen längerfristige,

nicht immer unmittelbar evidente Agilitätskom-

ponenten (z. B. Know-How-Update; Wettbe-

werbsfähigkeit des Businesspartners „Control-

ler“). Diese hier in Abbildung 2 aufgezeigten

Abb. 3: Faktoren der Controlleragilität

CM Juli / August 2016

Abb. 2: Agilitätsimages – eingeschätzt von den Controllern, Managern und von Personalberatern auf einer

Skala von 0 bis 10 (10 … sehr agil)