46

schiede (vgl. Abbildung 8, Ratingwerte). Das

sollte den Controllern zu denken geben. Aber

auch die Manager als Kunden sollten ihre Con-

trollereinschätzung evtl. neu justieren: Sind sie

evtl. zu verwöhnt von „ihrem“ Controlling, hat

der Controller genug Gestaltungsfreiraum, um

überhaupt agil sein zu können? Immerhin gilt

doch „Had to move fast, couldn’t with you

‘round my neck“ (BD 1985);

der Manager

muss also loslassen bzw. zumindest lau-

fenlassen können!

Und nicht zuletzt: Das

Selfcontrolling

kommt agilitätsbezogen sehr

gut weg! Der gestandene Controller mag sich

über diesen agilen Controllingableger zunächst

freuen, kann hier langfristig aber durchaus

Wettbewerb, d. h.

agile Controllingkonkur-

renz

wittern!

Ein abschließender Blick auf die

Agilitäts-

struktur in verschiedenen Unternehmens

typen und/oder Branchen sowie in ver-

schiedenen Controllingfunktionalitäten

(hier: im oberen Mittelstand und in Großunter-

nehmen) verdeutlicht doch recht große Unter-

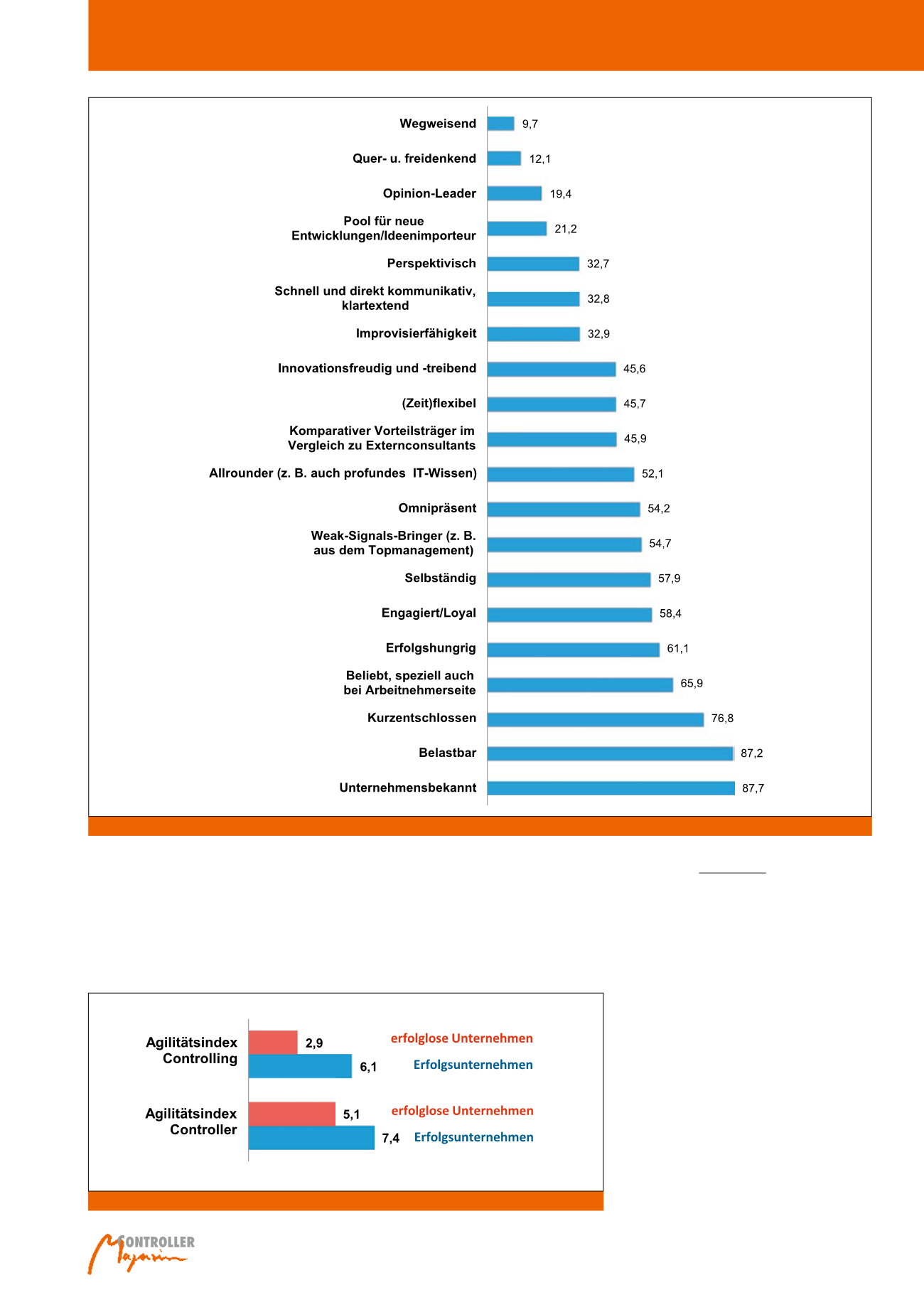

dass zwischen Erfolgsunternehmen vs. erfolg-

losen Unternehmen deutliche Unterschiede

bestehen. Agilität wirkt also offenbar – ähnlich

wie die Performance – doch recht unmittelbar

erfolgstreibend!

Abb. 7: Agilitätsindizes im Erfolgsvergleich

Abb. 6: „Agilitätsrealität“ – der Durchscnittscontroller in Durchschnittsmanagersicht

Controlleragilität