87

rial kann während der Besteigung nicht

mehr revidiert werden und das Projekt ist

dann eventuell zum Scheitern verurteilt.

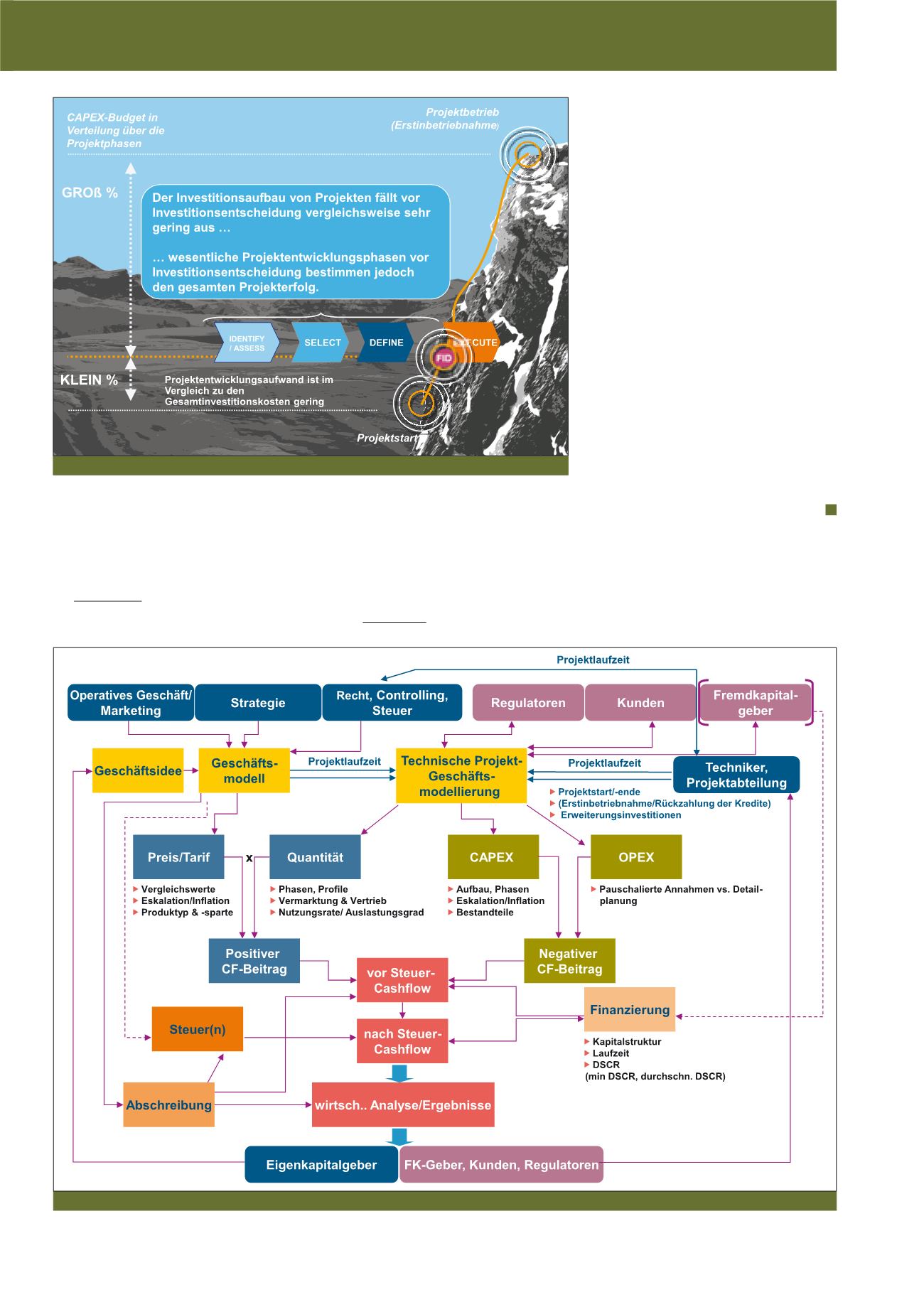

Die Abbildung 4 stellt einen generalisierten Ar-

beitsablauf der Modellierung und der betriebs-

wirtschaftlichen Bewertung von Entwicklungs-

projekten dar.

Die Vielzahl der einzubeziehenden Abteilungen

im Unternehmen (abgerundete blaue Recht-

ecke in Abbildung 4 sowie der externen Stake-

holder des Unternehmens (abgerundete violette

Rechtecke) zeigt die Komplexität der Projekte

und die Notwendigkeit für den Projektcontroller

zu einer

intensiven Zusammenarbeit mit

den Kollegen aus den anderen Fachres-

sorts

. Die eckigen Rechtecke stellen wesentli-

che Eckpunkte für die ökonomische Analyse

des Projektes dar, die letztlich das Ergebnis be-

einflussen. Wiederum wird deutlich, dass die

ökonomische Modellierung von Entwicklungs-

projekten im Energiebereich komplex, wechsel-

seitig verzahnt und methodisch anspruchsvoll

ist. Entscheidend ist, dass dieser Arbeitszyklus

solange durchlaufen wird, bis die

resultieren-

den Ergebnisse aus der Zusammenarbeit

aller Fachressorts alle beteiligten Ent-

scheidungsträger zufriedenstellen:

Es kann

sich dabei um Eigenkapitalgeber, Fremdkapi-

talgeber, Regulierungsbehörden oder Kunden

handeln.

Teil 2 folgt im Controller Magazin Mai/Juni

2015.

Abb. 3: Phasen der Projektentwicklung und jeweilige Kapitalbindung (Quelle: Eigene Darstellung)

Abb. 4: Schema eines Arbeitslaufes bei Aktivitäts- bzw. Projektbeurteilungen (Quelle: Eigene Darstellung)

CM März / April 2015