86

men- als auch auf der Ausgabenseite zu be-

rücksichtigen.

·

Durch die hohe Kapitalintensität insbesondere

in der Exploration, aber auch im Weitertrans-

port und in der Weiterverarbeitung, spielt die

Finanzierung der Investitionen, die häufig

über Projektfinanzierungen erfolgt, eine maß-

gebliche Rolle. Daher ist es methodisch not-

wendig, Freie Cash Flows, d. h. nach Investi-

tionen verfügbare frei für Eigen- und Fremd-

kapitalgeber verwendbare Cash Flows zu be-

trachten und risikoangepasste Kapitalkosten

in Entscheidungsrechnungen einzubeziehen.

Daher ist es auch nicht verwunderlich, dass eu-

ropäische Mineralölunternehmen sich intensiv

sowohl mit der wertorientierten Steuerung (z. B.

Denk, 2002) als auch mit dem Risikomanage-

ment (z. B. Gleißner et al, 2009, S. 93 ff.) be-

schäftigen, wobei Letzteres als Teilmodul von

Ersterem betrachtet werden kann. Aus dem

Blickwinkel der wertorientierten Steuerung

stellen sich damit folgende Fragen:

·

Wie sind Bewertungsmodelle aufzubauen,

damit für Entscheidungsträger ersichtlich ist,

ob geplante Projekte letztlich Werte für das

Unternehmen schaffen?

·

Welche wertorientierten Kennzahlen sind ge-

eignet, Wertschaffung adäquat abzubilden?

·

Wie können Werttreiber vor der finalen

Investitionsentscheidung gestaltet werden,

damit eine langfristige, nachhaltige Wert-

schaffung gesichert ist?

Angesichts der Kapitalintensität, des erheblichen

zeitlichen Vorlaufes und der langen Laufzeit der

Projekte dominiert bei Mineralölunternehmen die

strategische wertorientierte Steuerung im Ver-

gleich zur operativen wertorientierten Steuerung,

da nach erfolgter Investition die Projekte kaum

mehr maßgeblich gestaltet werden können.

Daher kommt der Projektauswahl und der

Gestaltung des Portfolios unterschiedlicher

Projekte bei Mineralölunternehmen eine her-

ausragende Bedeutung zu.

Projektphasenunterteilung

und Schema eines allgemeinen

Arbeitsablaufes

Projekte in der Mineralölindustrie werden i. d. R.

in unterschiedliche Phasen unterteilt und pha-

senspezifisch entwickelt. Der finalen Investiti-

onsentscheidung gehen dabei die

Phasen

„Identify/Assess“

(Identifikation und grobe

Bewertung möglicher Projektideen),

„Select“

(Auswahl des am besten geeigneten Zugangs

für die Projektumsetzung aus einer Vielzahl von

Möglichkeiten) und

„Define“

(Konkrete Detail-

planung der finalen und schlussendlich umset-

zungsbereiten Variante) voraus.

Da die Kapitalintensität in den Phasen vor der

finalen Investitionsentscheidung signifikant ge-

ringer als danach ist, werden den vorbereiten-

den Projektentwicklungsphasen oftmals zu we-

nige Planungsressourcen (Zeit, Geldmittel und

vor allem Personalressourcen) zugestanden.

Hinsichtlich der späteren, über den Gesamtbe-

trachtungszeitraum des Projekts gesehenen

Wertgenerierung sollte jedoch genau auf diese

Phasen vor finaler Investitionsentscheidung be-

sonderes Augenmerk gelegt werden. Werden

vorab z. B. keine, mangelhafte oder unsystema-

tische Risikobeurteilungen vorgenommen oder

ist das Projekt unzureichend strukturiert (z. B.

nicht ausreichend verfügbare Absatz- und Dis-

tributionskanäle oder nicht zeitgerechte Materi-

albeschaffung), so sind aufgrund des langfristi-

gen und kapitalintensiven Charakters von Inves-

titionen in die Energiegewinnung

nach der fina-

len Investitionsentscheidung kaum mehr

Änderungen möglich,

und ein womöglich ge-

ringerer oder negativer Wertbeitrag wird festge-

schrieben. Der einmal verlorene Wert kann in

der Regel in der Bauphase bzw. nachfolgenden

Betriebsphase (Phase „Execute“) nicht mehr für

die Gesamtprojektverzinsung zurückgewonnen

werden. Abbildung 3 vergleicht die Steuerbar-

keit von Entwicklungsprojekten mit der Bestei-

gung eines Achttausender:

Eine falscher Vor-

bereitung und Planung oder falsches Mate-

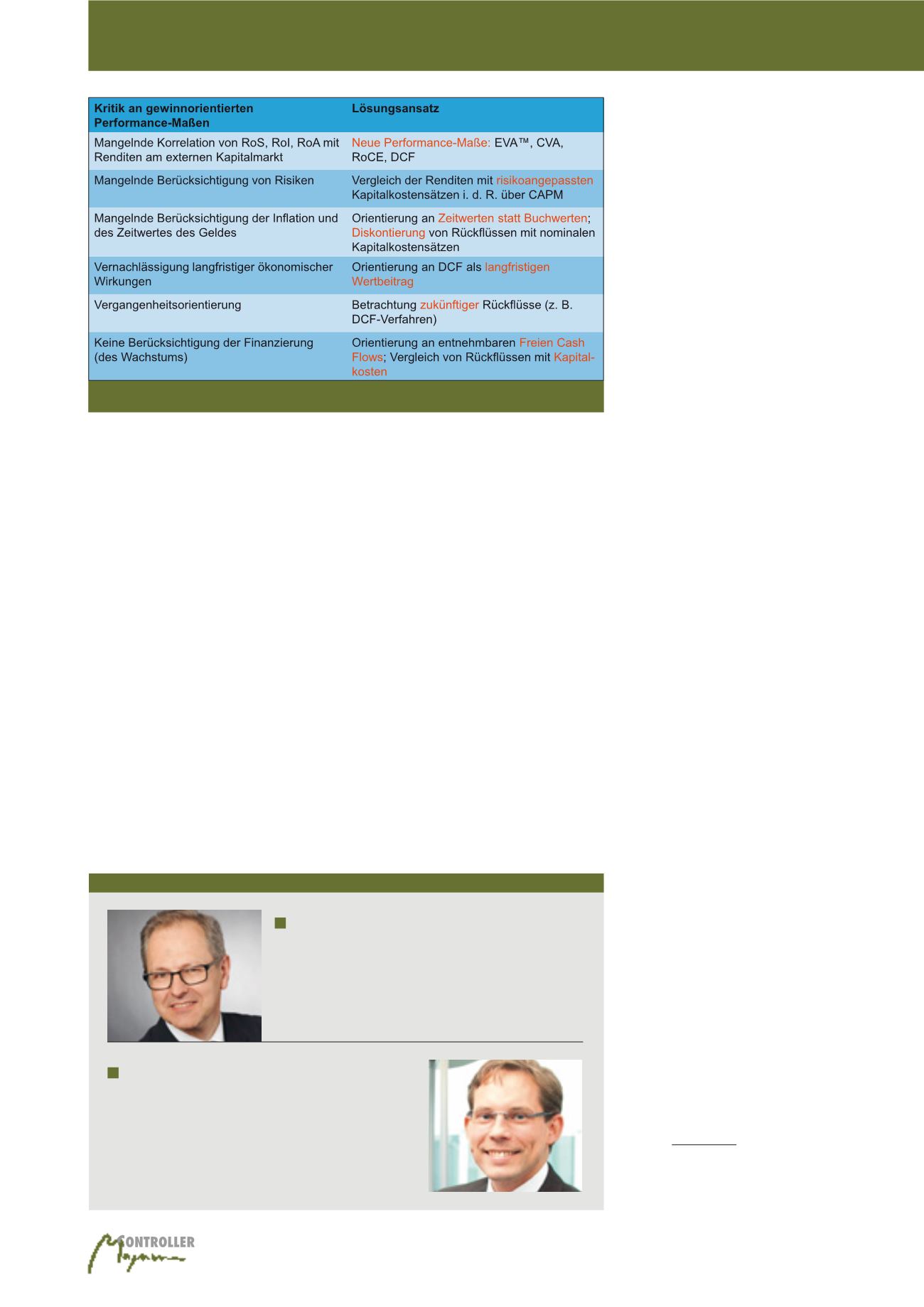

Abb. 2: Kritik an gewinnorientierten Performance-Maßen und Lösungsansätze der unternehmenswert-

orientierten Steuerung (Quelle: Günther, 2014, S. 3)

Autoren

Prof. Dr. Thomas Günther

lehrt und forscht an der TU Dresden. Seine Arbeitsgebiete sind

die Gestaltung von Controllingsystemen und die Steuerung von

immateriellen Ressourcen. Er arbeitet als Dozent in der Weiter-

bildung von Führungskräften und berät mittelständische Un-

ternehmen und Non-Profit-Organisationen.

E-Mail:

Dr. Martin Schwarbichler

leitet die Abteilung Finance & Projects im Erdgas- und Strom-

bereich der OMV-Gruppe. Seine Arbeitsgebiete sind u. a. die

Evaluierung von Projekten, Unternehmen und Geschäftsvor-

haben sowie die Betreuung von Finanzangelegenheiten des

Erdgas- und Strombereichs. Er arbeitet als Lektor an der Wirt-

schaftsuniversität Wien sowie an der FH Kufstein und in der

Weiterbildung von Führungskräften.

Investitionsentscheidung