59

chend ist somit die Frage,

ob und wann ins-

gesamt der Break-even erreicht wird

(vgl.

zu jahresübergreifenden Beispielen Schweitzer/

Troßmann, S. 8). Bei dieser Ausweitung der

Fragestellung tauchen neue Probleme auf. Ne-

ben der Frage der Laufzeit ist dies vor allem das

Problem der Verrechnung der Ergebnisse ver-

schiedener Perioden, wozu Verzinsungen zwi-

schen den Jahren (interperiodisch) notwendig

werden (vgl. Schweitzer/Troßmann, S. 256).

Aufgrund der Langfristigkeit vieler Produktle-

benszyklen ist sich die Literatur einig, dass die

Vorteilhaftigkeit von Projekten, Handlungsmög-

lichkeiten oder Produkten mit den Verfahren

der

dynamischen Investitionsrechnung

er-

mittelt werden sollte (vgl. z. B. Friedl/Hofmann/

Pedell, S. 495), wobei sich insb. vollständige

Finanzpläne (VoFis) anbieten (vgl. z. B. Varnholt/

Lebefromm/Hoberg, S. 509 ff. und die dort

angegebene Literatur). Für die dynamischen

Verfahren müssen im ersten Schritt die Daten

modifiziert werden. Denn die Kosten- und Leis-

tungsrechnung geht – wie bereits oben er-

wähnt – implizit davon aus, dass alle Größen

zur Periodenmitte anfallen, während die Zah-

lungen, welche die Basis für die dynamischen

Verfahren bilden, am Periodenende kommen.

Hier passieren leider viele Fehler, weil viele Au-

toren ohne Begründung annehmen, dass auch

Kosten und Leistungen zum Jahresende anfal-

len (vgl. zu dieser realitätsfremden Annahme

z. B. Schweitzer/Troßmann, S. 257) und diese

dann mit den Zahlungen gleichgesetzt werden.

Insofern müssen alle Kosten und Leistungen

auf das Jahresende hochgezinst werden, damit

die vorausgesetzte Zahlungsstruktur der Inves-

titionsrechnung berücksichtigt wird. Da es sich

jetzt um Zahlungen handelt, werden die Vorzei-

chen in der Abbildung 4 so gesetzt, dass sie

zeigen, ob es sich um

Ein- oder Auszahlun-

gen

handelt. Statt Perioden enthalten die Spal-

ten jetzt die Zahlungen für das jeweilige Perio-

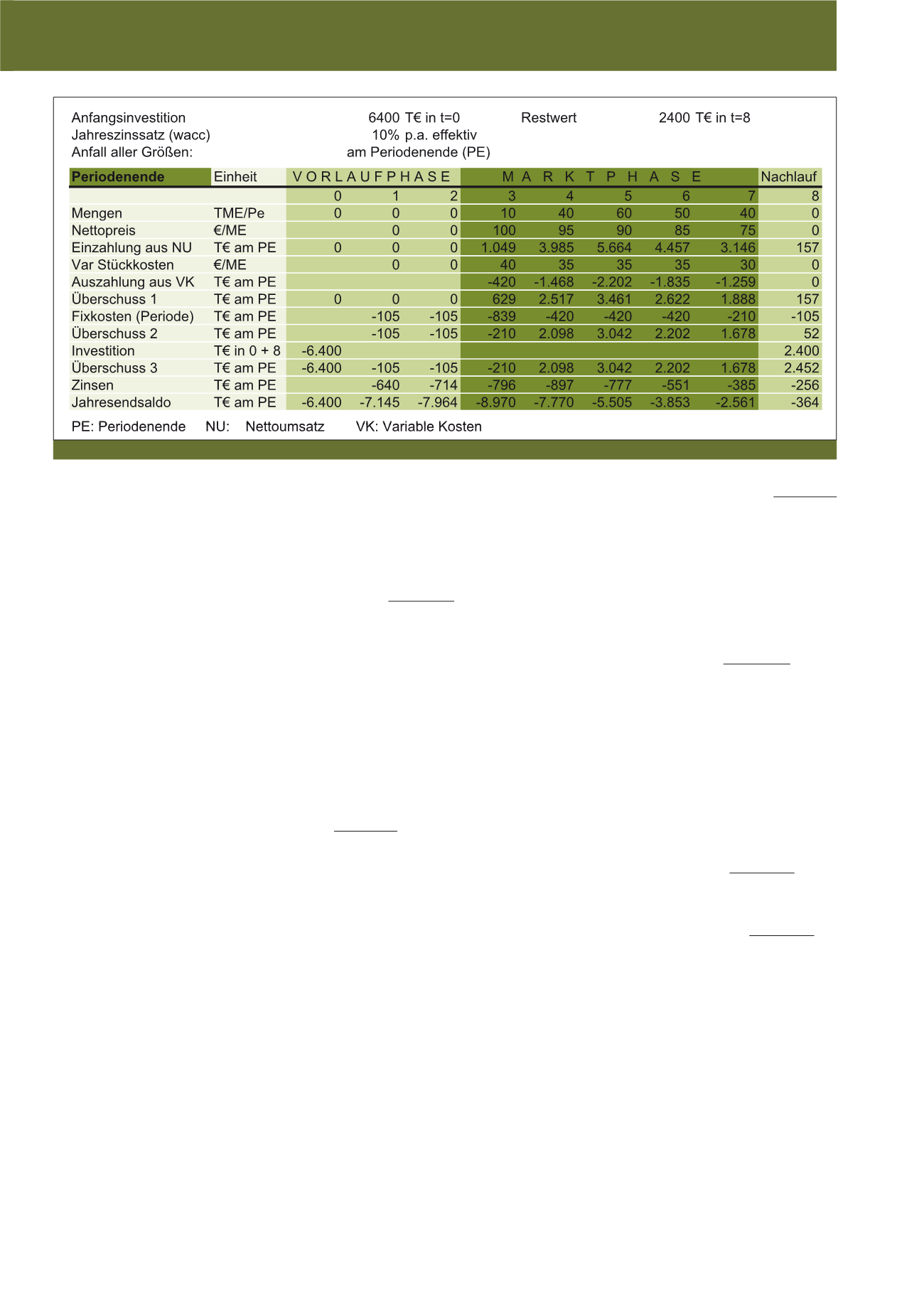

denende. Für die Anfangsinvestition von 6400

T€ in t=0 muss der Zeitpunkt 0 zusätzlich ein-

geführt werden. Dafür kann die Saldenspalte

entfallen, da für das Gesamtergebnis die Zah-

lungen von Jahresende zu Jahresende aufge-

zinst werden bis zum Endzeitpunkt t=8.

In Abbildung 4 entstehen die Einzahlungen z. B.

des Zeitpunkts 3, indem der Nettoumsatz NU,

der ja zur Periodenmitte kommt, ein halbes

Jahr aufgezinst wird, also: 10 * 100 * 1,1

0,5

=

1000 * 1,049 = 1049 (gerundet). Das Gleiche

passiert mit der Umrechnung der verschiede-

nen Kostenpositionen. Die mehrperiodigen Fix-

kosten (im Beispiel nur Abschreibungen) dürfen

nicht mehr aufgeführt werden, weil sie direkt

mit ihrer Auszahlung von -6400 T€ in t=0 er-

fasst werden, so dass die schwierige Auftei-

lungsproblematik entfällt. Die Einzahlung aus

dem Restwert von +2400 T€ in t=8 wird auch

direkt verrechnet (in t=8), ohne Umwege über

eine wie auch immer geartete Periodisierung.

Da nach diesen Änderungen alle Cashflows je-

weils zum Jahresende vorliegen, können auch

die dadurch ausgelösten Zinswirkungen exakt

und explizit erfasst werden, was in Abbildung 4

in der vorletzten Zeile passiert. Der Jahresend-

saldo nach 8 Jahren zeigt, dass sich die Hand-

lungsmöglichkeit in der vorliegenden Form

nicht lohnt, da am Ende nicht alle Auszahlun-

gen gedeckt werden konnten.

Dieses Ergebnis steht im Widerspruch zu den

Periodenergebnissen in Abbildung 2, die auf

den Daten der Kosten- und Leistungsrechnung

beruhen. Die übliche Berechnung des einfa-

chen Saldos in der letzten Spalte ist nicht zuläs-

sig, weil sie die zeitliche Struktur der Gewinne

nicht beachtet. Aber auch das Aufzinsen auf

den Endzeitpunkt t=8 ist nicht ausreichend,

weil insb. die durchschnittliche Kapitalbindung

von 4400 T€ am Anfang viel zu niedrig ist und

somit die Kapitalkosten unterschätzt werden.

So würde der Endwert in Abbildung 2 – auch

bei Berücksichtigung der Annahme, dass alle

Größen zur Periodenmitte kommen

2

– noch po-

sitiv sein, obwohl der VoFi in Abbildung 4 ge-

zeigt hat, dass die Handlungsmöglichkeit ein

negatives Ergebnis aufweist.

Wie ausgeführt

müssen also die Zahlen der Kosten- und

Leistungsrechnung zunächst in Zahlungen

transformiert und dynamisch analysiert

werden, bevor verlässliche Gesamtaussa-

gen möglich werden.

Neben den Break-even-

Punkten werden den einzelnen Phasen auch

noch andere Eigenschaften zugeordnet, wie

z. B. Konkurrenzintensität, Wachstumsrate, Ge-

winnrate, wichtigste Probleme usw. Auch zu

diesen Punkten ist zu sagen, dass sie keines-

falls zwangsläufig sind.

Abb. 4: Dynamische Gesamtanalyse des Produktlebenszyklus

CM März / April 2015