58

gezogen werden (vgl. zu den Einzelheiten der

Ableitung Hoberg (2011), S. 808 ff.). Von dem

so ermittelten Nettoumsatz sind im ersten

Schritt die variablen Periodenkosten abzuzie-

hen, welche insb. aus den Materialkosten,

direkten Personalkosten, Energie, variablen

Frachten, Grünem Punkt, u. ä. bestehen. Die

Differenz ist der Deckungsbeitrag der betrach-

teten Periode, der die Fixkosten der gleichen

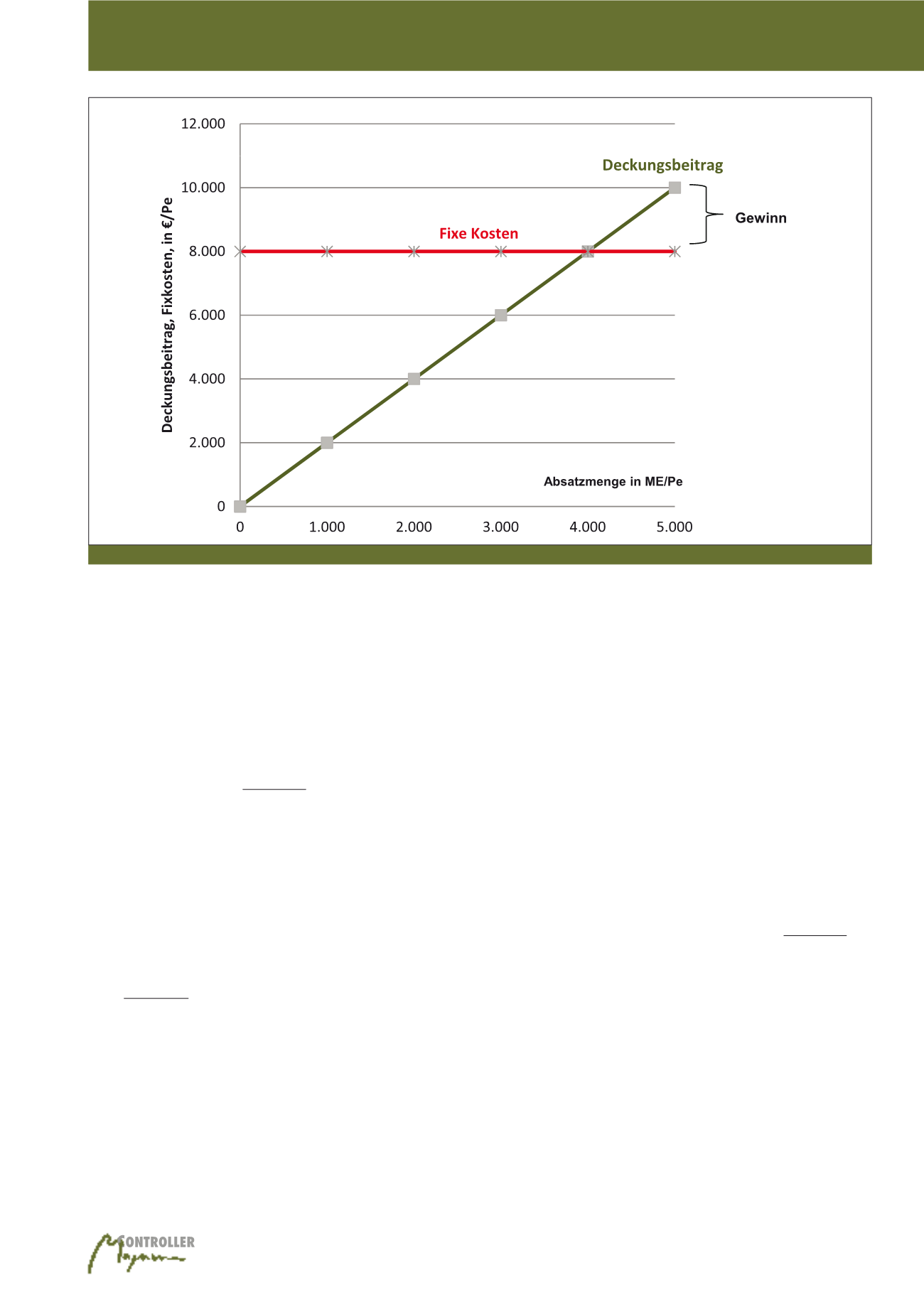

Periode abdecken muss (vgl. Abbildung 3).

Die Größen der Ordinate – hier Deckungsbeitrag

und Fixkosten – sind Periodengrößen, bezogen

auf die Mitte der betrachteten Periode (abge-

kürzt €/Pe). Die Mengen auf der Abszisse sind

Mengeneinheiten in der Mitte der betrachteten

Periode (ME/Pe); es handelt sich somit weder

um kumulierte Größen noch um Stückgrößen.

Problematisch ist der Block der Fixkosten FK,

der in Abbildung 3 bei 8000 €/Pe für die be-

trachtete Periode liegt. Er kann bestehen aus:

·

Periodenoverhead ohne AfA

·

Perioden-Wertverzehr für mehrjährig

genutzte Wirtschaftsgüter

·

Vorlaufkosten (materielle und immaterielle

Investitionen)

·

Nachlaufkosten

Leicht zuordenbar ist wohl der Overhead der je-

weiligen Periode. Zu ihm zählen die Kosten der

Zentralfunktionen (insb. der darin enthaltenen

Personalkosten), Mieten, Gebühren etc., aber

keine Abschreibungen. Der Perioden-Wertver-

zehr für die Nutzung mehrjähriger Wirtschafts-

güter erfolgt häufig auf Basis des externen

Rechnungswesens, was von den betriebswirt-

schaftlich richtigen Werten abweichen kann. Es

seien nur Wiederbeschaffungswerte und richti-

ge Nutzungsdauern als Unterschiedsmöglich-

keiten genannt.

Noch problematischer ist die Frage, ob die be-

trachtete Periode ihren „fair share“ der Vorlauf-

kosten (insb. Forschung und Entwicklung) trägt.

Dieser müsste eigentlich mit den modifizierten

dynamischen Stückkosten (vgl. Hoberg (2014d,

S. 1817-1822) ermittelt werden, welche den

richtigen Anteil gemäß den Verkaufsmengen

auf die betrachteten Perioden verteilen. Das ex-

terne Rechnungswesen hingegen belastet die

Personalkosten im Jahr der Erstellung und nicht

im Jahr der Nutzung. Auch Investitionen in die

Marke werden nur im Jahr der Kostenentste-

hung verrechnet.

Für die Nachlaufkosten müssten betriebswirt-

schaftlich korrekte Rückstellungen verrechnet

werden, deren Bemessung wiederum über die

modifizierten dynamischen Stückkosten laufen

kann. Leider wird häufig nur eine Gemeinkos-

tenumlage durchgeführt (vgl. Horváth, S. 468),

was nicht akzeptabel ist, weil die Verbindung zu

den Stückzahlen der profitierenden Perioden

nicht berücksichtigt wird. Der Perioden Break-

even hängt von der Gesamtvorteilhaftigkeit ab.

Höhere Mengen und zusätzliche Verkaufsjahre

erhöhen die Basis für die Umlagen der Vor- und

Nachlaufkosten, so dass pro Mengeneinheit

weniger Fixkosten verrechnet werden müssen.

Ein weiterer Break-even Punkt wird im Pro-

duktlebenszyklusmodell zum Ende der Sät-

tigungsphase behauptet.

Es gelten die glei-

chen Probleme wie oben dargestellt. Zusätzlich

taucht die Frage auf, wie lange weitergemacht

werden soll, zumal für die Degenerationsphase

Verluste behauptet werden. In Abbildung 1 wird

dieser Sichtweise nicht gefolgt, weil das Unter-

nehmen ja vorher aussteigen könnte, wobei

aber Effekte auf folgende Produktgenerationen

berücksichtigt werden müssten. Dies gilt umso

mehr, als die Gewinne der Kostenrechnung aus

Entscheidungssicht meistens viel zu niedrig

ausgewiesen werden.

Break-even-Kalkulation der Totalperiode

Interessanter

und dem

Sinn des Produktle-

benszykluskonzeptes

viel mehr entspre-

Abb. 3: Break-even-Menge (vgl. Varnholt/Lebefromm/Hoberg, S. 439)

Produktsterbezyklus