51

Aus heutiger Sicht (Januar 2015) ist sogar ein

Backtesting möglich, und das zeigt: Der äußerst

extreme, seit September 2014 tatsächlich zu

verzeichnende Preissturz bei den Mineralölen

ist in den Szenarien enthalten, und zwar mit ei-

ner angemessenen Wahrscheinlichkeit von 2%.

… und eine Biofuelpreisumwelt

des Unternehmens bereitstellen

Was bedeutet diese unsichere Agrar-und Mine-

ralölumwelt nun für die relevanten Biofuelpreise

des Unternehmens? Die einfache Korrelations-

analyse in Abbildung 1 weist auf einige intuitive

Grundzusammenhänge hin:

1. Die Biodieselpreise sind hoch korreliert mit

den Rapspreisen (>90%), was v.a. die hohe

Relevanz der Rapssaat als bedeutender Bio-

massenlieferant des Biodiesels widerspiegelt;

auch der Zusammenhang zu den Mineralölprei-

sen ist hoch (83-86%), da sich der Biodiesel-

preis auch am Mineralöldieselpreis orientiert.

2. Der Ethanolpreis weist historisch geringere

Korrelationen auf. Selbst der Weizenpreis ist

nicht besonders eng verbunden (rd. 65%),

offenbar spielen hier andere energetischer

Inputs, wie z. B. Zuckerrüben oder ggf. sogar

Zuckerrohr eine Rolle.

Die genaueren langfristigen Zusammenhänge

zwischen den Biofuelpreisen Y

t

= [y

1t

y

2t

]', mit

y

1t

: Biodieselpreis und y

2t

: Ethanolpreis, und

den Agrar- und Mineralölpreisen können über

Kointegrationsbeziehungen (siehe Methoden-

box 2) herausgearbeitet werden.

Eine Schätzung der langfristigen Beziehungen

ergibt:

6

(V)

Biodiesel: y

1t

= 0,784

p1t

+ 0,842

p3t

+ 420,5

Ethanol: y

2t

= 0,515

p2t

+ 0,303

p4t

+ 382,7,

d. h.

·

ein um 10 EUR höherer Raps- bzw. fossiler

Dieselpreis lässt den Biodieselpreis um 7,84

EUR bzw. 8,42 EUR ansteigen

·

ein um 10 EUR gestiegener Weizen- bzw.

Benzinpreis erhöht den Ethanolpreis um

5,15 EUR bzw. 3,03 EUR.

Diese langfristigen Zusammenhänge beschrei-

ben die Biodiesel- bzw. Ethanolpreisschwan-

kungen zu 93% bzw. 62% aus den Agrar- und

Mineralölpreisen. Hiermit lassen sich die Bio-

fuelpreise beschreiben und in die Zukunft simu-

lieren. Das Simulationsergebnis für die Biofuel-

preise ist in Abbildung 6 aufbereitet.

Zusammenfassend sind damit konsistente Er-

wartungen und Szenarien für die Agrar-, Mine-

ralöl- und Biofuelpreise bereitgestellt worden.

Anstatt eine Vielzahl von einzelnen Marktprei-

sen für die Planung zu prognostizieren, werden

hier im Ergebnis nur die beiden Kernrisikotreiber

fortgeschrieben – alle sechs Marktpreise erge-

ben sich dann über die Systematiken der Me-

thodenboxen 1+2. Die resultierenden Preissze-

narien berücksichtigen die Preisbeziehungen

untereinander in angemessener Weise, und las-

sen dabei zu, dass sich einzelne Preise durch

Markt- und Produktschocks zwischenzeitlich

aus ihrem üblichen Verbund lösen können.

Nutzen für die

Unternehmenssteuerung

Die konsistenten Marktpreiserwartungen und

-szenarien sind vielfältig für die Unternehmens-

steuerung nutzbar. Drei überlebenswichtige

Beispielfragen, die sich in der herkömmlichen

„Drei-Welten-Planung“ nicht in dieser Klarheit

beantworten lassen, zeigen dies:

A.

„Wie wahrscheinlich ist es, dass der

Mindestertrag nicht erreicht wird?“

B.

„Reichen die kurzfristigen Kreditlinien für

den laufenden Geschäftsbetrieb bei unsicherer

Preisentwicklung aus?“

C.

„Wie und in welchem Maße kann der Ertrag

stabilisiert werden?“

Zur Beantwortung werden nur wenige Eck-

punkte der Budgetplanung benötigt, wie sie in

Abbildung 3 dargestellt sind. Die Planpreise

entstammen dabei den Erwartungswerten der

eben vorgestellten Preissimulationen. Ersetzt

man die Preiserwartungen durch die Preissze-

narien in dem einfachen GuV-, Cash Flow- und

Liquiditätsschema, offenbaren sich die Preisri-

siken im Geschäftsmodells (siehe Abbildung 7):

Neben den Planerwartungen wird dort als Risi-

ko angegeben, wie hoch die Abweichung von

der Erwartung zur 10% ungünstigsten Kenn-

zahlenausprägung ist (= 10%-Quantil abzüglich

Erwartung). Zudem wird das shortfall risk an-

gegeben: Wieviel % der Kennzahlenszenarien

·

verfehlen einen EBITDA-Mindestziel von

mindestens 500 TEUR?

·

unterschreiten einen Mindest-Cashflow von

0 TEUR?

·

erfordern eine Ausweitung der verfügbaren,

kurzfristigen Kreditlinien (1.800 TEUR)?

A. „Wie hoch ist das shortfall risk der

Mindestertragsziele?“

Demnach beträgt mit 10%-Restwahrschein-

lichkeit die negative Abweichung vom EBIT-

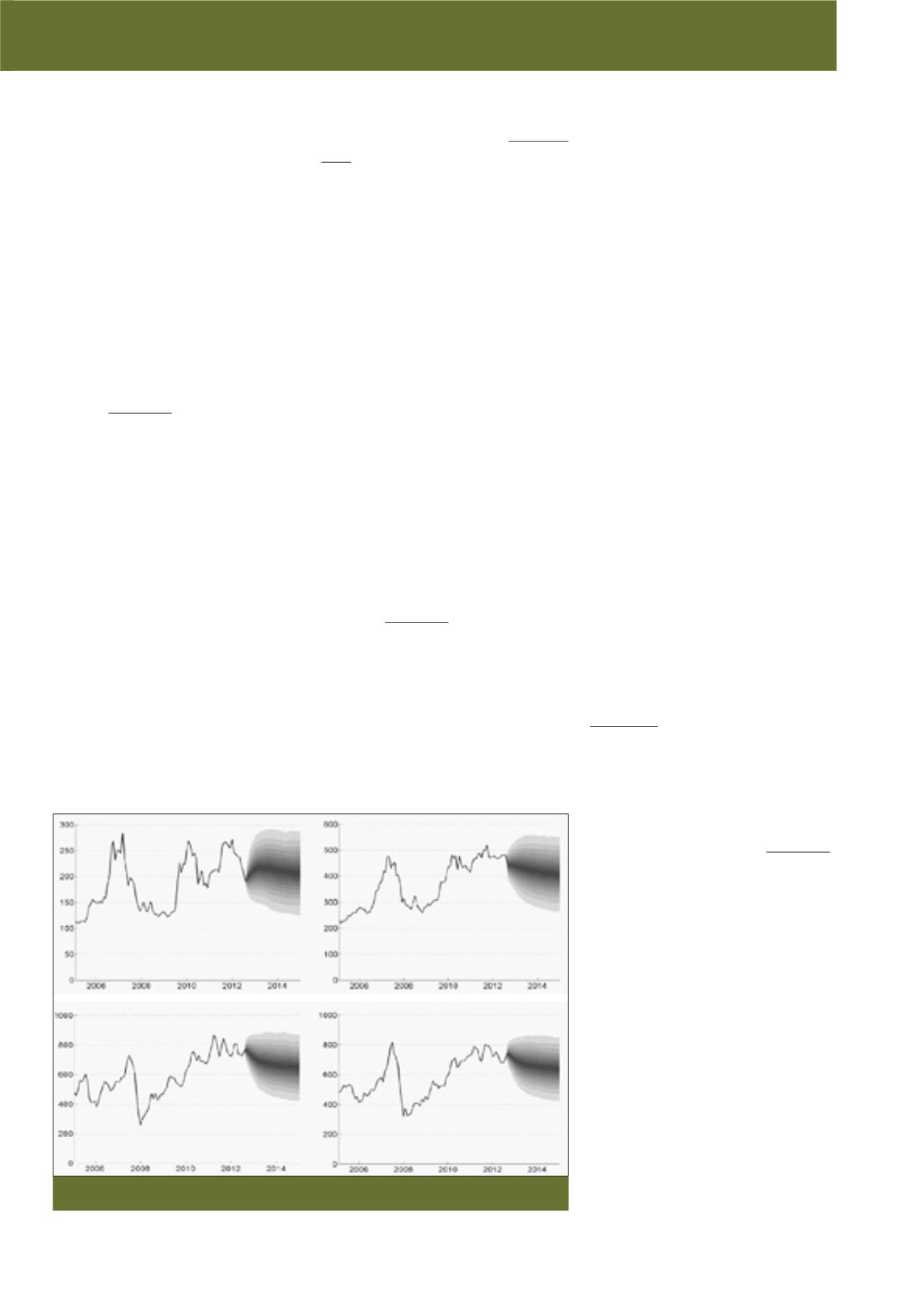

Abb. 5: Preisszenarien für Agrar- und Ölprodukte in Eur/t (10: 2013-12:2015, von o.l. nach u.r.: Weizen,

Rapssaat, Diesel, Benzin)

CM März / April 2015