57

matisch sind periodisch anfallende Kosten wie

z. B. Mieten, Rohstoffeinsatz, viele Personalkos-

tenarten, Logistik, jährliche Gebühren usw. Bei

Investitionen versuchen die Unternehmen, über

Abschreibungen eine periodengerechte Vertei-

lung zu erreichen. Zu den Investitionen gehören

auch solche in immaterielle Vermögensgegen-

stände. Wenn sie nicht aktiviert werden dürfen

(Beispiel: selbst geschaffene Marken), müssen

zunächst einmal die Daten des externen Rech-

nungswesens aus betriebswirtschaftlicher

Sicht überarbeitet werden (vgl. zur Vorgehens-

weise Hoberg (2014b), S. 553-560).

Während die jeweiligen Zeiträume der 5 unter-

schiedenen Phasen überhaupt keiner Gesetz-

mäßigkeit unterliegen (obwohl sie häufig gleich

lang eingezeichnet werden), muss für die Zwe-

cke der Ermittlung der Umsätze und Gewinne

eine Entscheidung über die Periodenlänge ge-

troffen werden. Häufig sind es Jahre. Aber in

anderen Industrien wie z. B. der Halbleiterindus-

trie wird quartalsweise (vgl. z. B. Walluschnig,

S. 80 ff.) oder teilweise sogar monatlich ge-

plant. Dass das Ende einer Lebenszyklusphase

zufälligerweise mit dem Ende eines Jahres

übereinstimmt, dürfte die Ausnahme darstel-

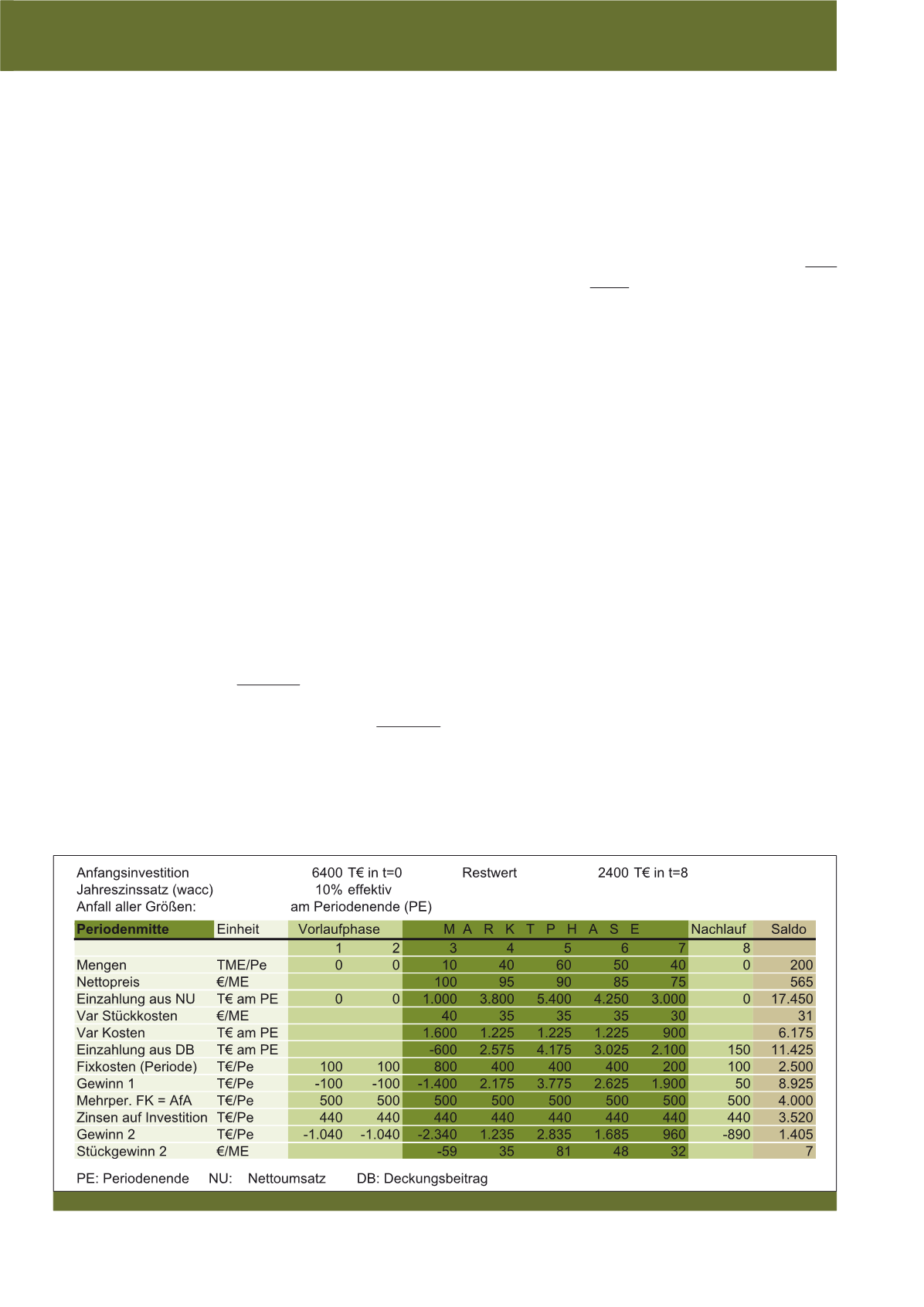

len. Das folgende Zahlenbeispiel in Abbildung 2

möge die Probleme genauer aufzeigen.

Wichtig ist zunächst, dass die betrachteten

Größen mit den richtigen Einheiten/Dimensio-

nen versehen werden (siehe Spalte 2). TME/

Pe bedeutet Tsd. Mengeneinheiten in Mitte der

jeweiligen Periodenmitte.

Die

Fixkosten sind in 2 Teile

aufgeteilt. Ein-

mal werden solche

Fixkosten ermittelt, die in

der Periode ihre Ursache haben

(Vertrieb,

Verwaltung, Marketing usw.). Darüber hinaus

sind Fixkosten zu berücksichtigen, die

auf an-

dere Perioden zurückzuführen

sind. Dies

sind hauptsächlichen die Abschreibungen aus

den Investitionen der Vorjahre. Hier wird der üb-

lichen Methode gefolgt, indem der gesamte

Wertverlust (6400-2400 = 4000 T€) auf die 8

Perioden verteilt wird. Schwierig wird die Quan-

tifizierung, wenn die Investition auch Beträge

für

Forschung/Entwicklung

enthält, die im

externen Rechnungswesen nicht aktiviert wer-

den dürfen. Es wird für das Beispiel angenom-

men, dass diese Beträge

in der Investitions-

summe enthalten

sind. Denn für die Produkt-

lebenszyklusanalyse ist nicht das externe

Rechnungswesen maßgeblich, sondern die

betriebswirtschaftliche Wirklichkeit.

Die Kapitalkosten ergeben sich als Verzinsung

auf das durchschnittlich gebundene Kapital von

(6400+2400)/2 = 4400 T€. Im Weiteren müs-

sen auch Belastungen berücksichtigt werden,

die für später erwartete Auszahlungen zurück-

gestellt werden. Atomkraftwerkbetreiber wür-

den die Entsorgungskosten und die Rückbau-

kosten in die Perioden mit hohem Absatz ein-

stellen. In Abbildung 2 wird

in Periode 4 zum

ersten Mal ein positiver Periodengewinn

erzielt, also der

Break-even

erreicht. Der

Wert

dieser Aussage ist sehr begrenzt

, weil in

erster Linie die Frage zu beantworten ist, ob

das Produkt insgesamt in die schwarzen Zahlen

kommen wird. Insofern ist in einer Zwischen-

analyse zunächst die Anwendbarkeit der ver-

schiedenen Break-even-Kriterien zu prüfen.

Break-even-Kalkulation einer Periode

In der Produktlebenszyklus-Graphik (vgl. Abbil-

dung 1) sind 2 Break-even-Zeitpunkte zu er-

kennen, die an den Schnittpunkten der Perio-

dengewinnkurve mit der Zeitachse liegen (vgl.

zu einer kritischen Analyse der Break-even-

Methode Hoberg (2014c), S. 759-768).

Break-

even Analysen gelten nur für die betrachte-

te Periode

; Interdependenzen mit anderen Pe-

rioden gibt es nicht (siehe auch Schweitzer/

Troßmann, S. 52). Teilweise wird der erste

Break-even-Zeitpunkt am Beginn der Wachs-

tumsphase eingezeichnet (siehe z. B. Wöhe,

S. 430) und der zweite in der Degenerations-

phase. Der letztere soll anzeigen, dass der Peri-

odengewinn danach wieder ins Negative ab-

rutscht. Die erwarteten Mengen bringen nicht

mehr genug Deckungsbeitrag, um die Fixkos-

ten abzudecken. Dabei wäre zu klären,

warum

das Unternehmen dann noch weitermacht.

Der Break-even-Punkt ist dann erreicht,

wenn der Nettoumsatz gerade alle Kosten

deckt

, wobei der Umfang der zu berücksichti-

genden Kosten unterschiedlich definiert wird.

Nicht selten fehlen Bestandteile, was insb. auf

die Kapitalkosten zutrifft. Der Nettoumsatz er-

gibt sich, indem vom Bruttoumsatz sämtliche

Rabatte und die Wirkung der Zahlungsziele ab-

Abb. 2: Beispiel zum Produktlebenszyklus

CM März / April 2015