52

mit den verfügbaren, kurzfristigen Kreditlinien

finanzierbar ist. Der Liquiditätsstress aus dem

laufenden Geschäftsbetrieb ergibt sich in dieser

Situation aus

·

Margeneinengungen infolge gegenläufigen

Agrar- und Öl- bzw. Biofuelpreise und/oder

·

einem gestressten Working Capital, also aus

einer unerwartet hohen Vorfinanzierung von

Forderungen und Vorräten (abzüglich der

Lieferantenverbindlichkeiten).

7

Insgesamt werden so in 10% aller Fälle allein

wegen des Preisrisikos mind. 1.146 TEUR mehr

kurzfristige Kredite gezogen als geplant (801

TEUR); die Wahrscheinlichkeit, dass die kurz-

fristigen Linien (1800 TEUR) überschritten wer-

den und ein Liquiditätsengpass entsteht, be-

trägt so 13%.

tiver Cash Flow wird mit 33% Wahrscheinlich-

keit nicht erreicht.

B. „Reichen die kurzfristigen Kreditlinien

aus?“

Für die Finanzleitung ergibt sich daraus un-

mittelbar die Frage, ob das laufende Geschäft

DA-Planwert 2014 (mindestens) 952 TEUR.

Das EBITDA-Ziel von 500 TEUR wird so mit

16% Wahrscheinlichkeit verfehlt. Das Preisri-

siko ist sogar so hoch, dass der erwartete

Cash Flow 2014 (326 TEUR) deutlich durch

das Planabweichungsrisiko (953 TEUR) auf-

gezehrt werden kann; oder anders: ein posi-

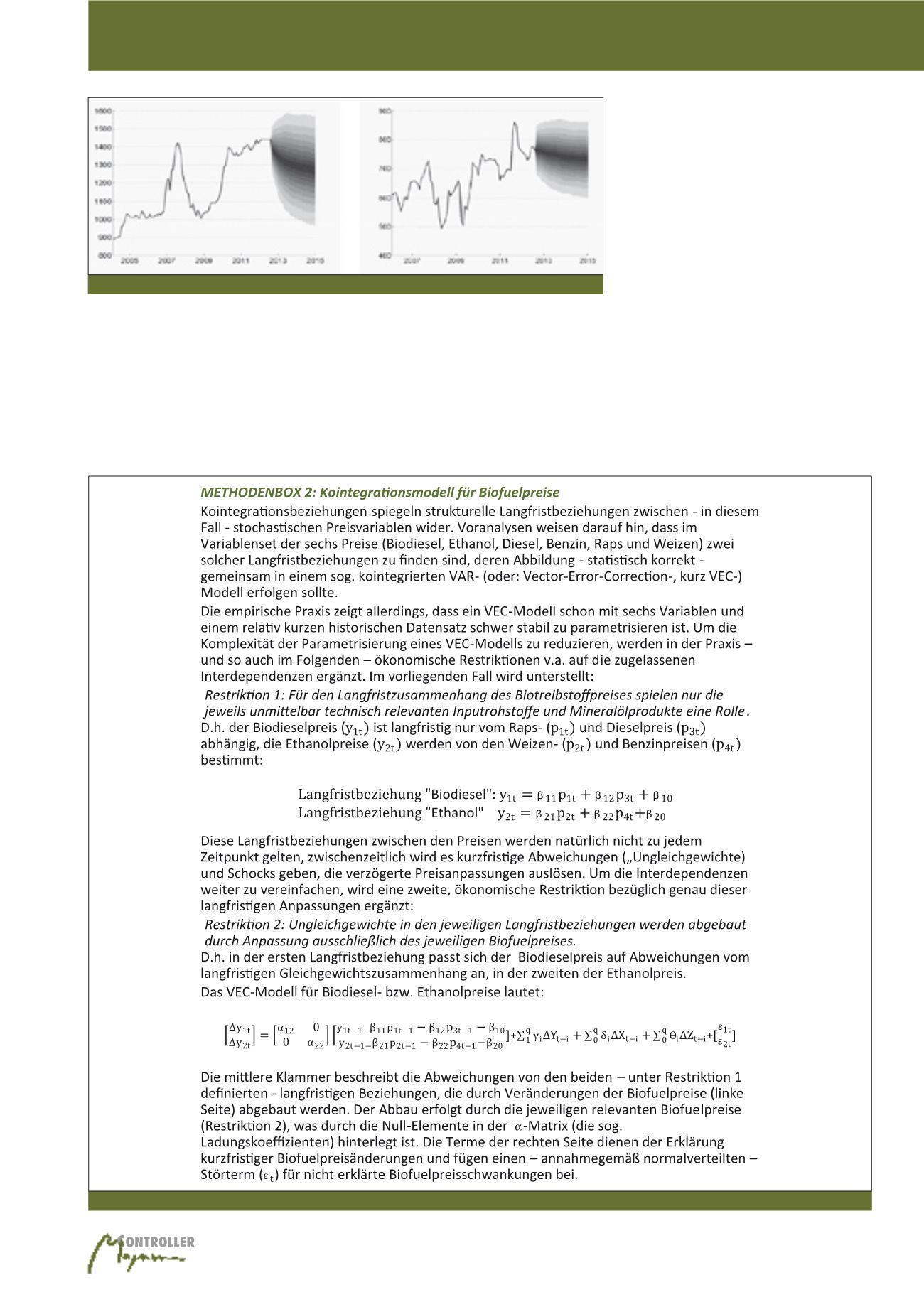

Abb. 6: Preisszenarien für Biodiesel (li.) und Ethanol (re.), in EUR/t

Methodenbox 2

Marktpreisrisiko-Management