56

eigenen Anteile herausschneiden, was sehr

stark von den eigenen Entscheidungen und

denen der anderen Unternehmen abhängt. Die

Abgrenzung ist somit schwierig

und

die

Zwangsläufigkeit des Ablaufes der Phasen

weitgehend aufgehoben

, weil es ja gerade

Aufgabe des jeweiligen Unternehmens ist, für

sich selbst einen möglichst guten Anteil über

einen möglichst langen Zeitraum zu sichern.

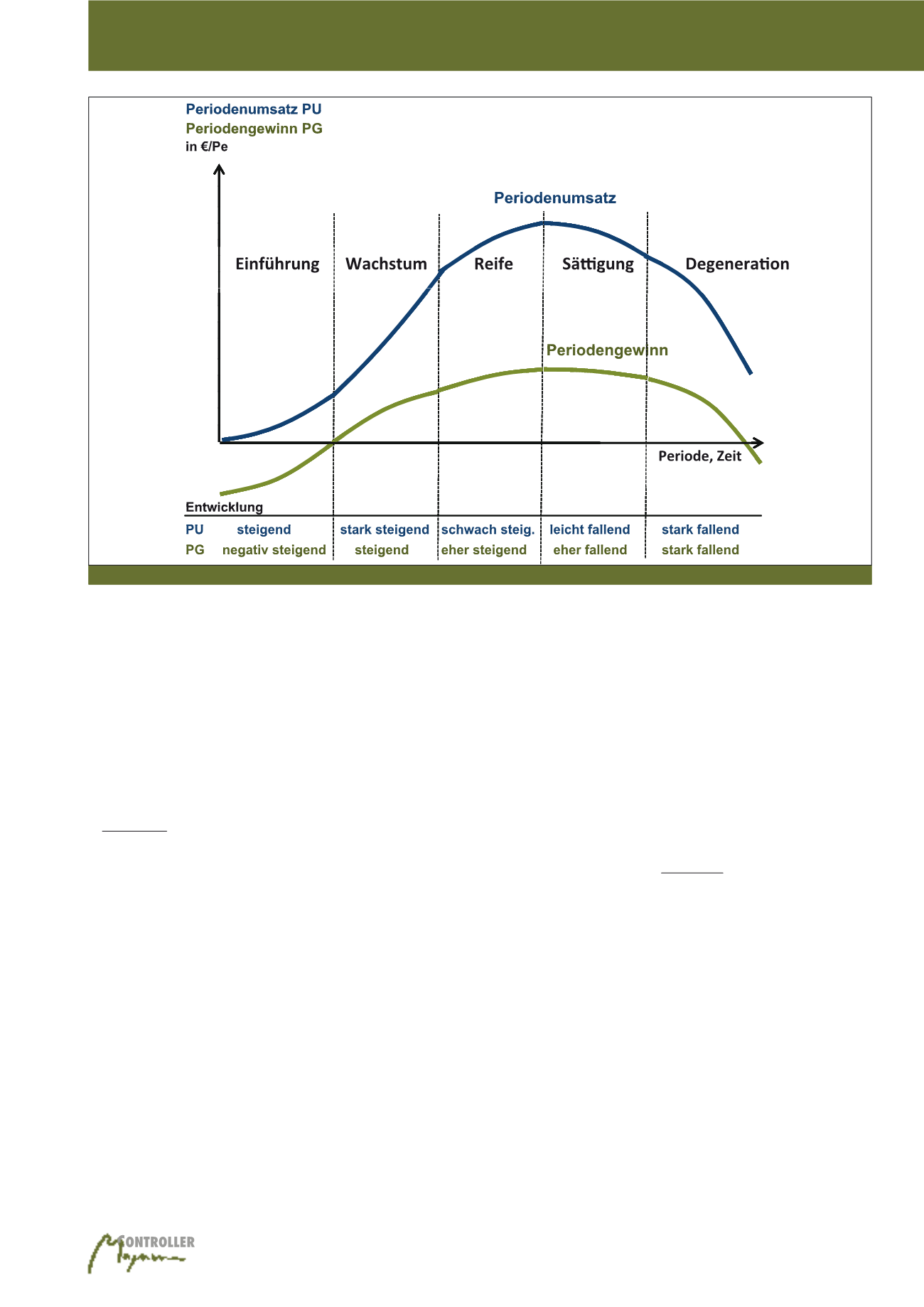

In Abbildung 1 sind nur die Marktphasen dar-

gestellt.

Es fehlen die vorgelagerte Phase

der Produktentwicklung und die Nachlauf-

phase.

Coenenberg/Fischer/Günther (S. 586

ff.) weisen zu Recht darauf hin, dass der Zyklus

komplett analysiert werden muss. In der eng-

lischsprachigen Literatur wird daher auch von

cradle-to-grave costing

oder

womb-to-

tomb costing

gesprochen (vgl. z. B. Bhimani/

Horngren/Datar/Rajan, S. 387 ff.). Denn gera-

de in der

Entwicklungsphase entstehen

häufig hohe Vorlaufkosten

, deren kosten-

rechnerische Einbeziehung wichtig ist, wobei

sich die Verrechnung auf die Nutzungsperioden

häufig schwierig gestaltet (vgl. zur Entste-

hungsphase Bodenstein/Spiller, S. 120 ff. und

Höft, S. 66 ff.). Genauso ist nach dem Ende der

Vermarktung häufig noch eine Nachlaufphase

zu berücksichtigen. Diese umfasst z. B. auch

das Servicegeschäft, was profitabel oder aber

ein Zuschussgeschäft sein kann.

Die letzte

Phase muss ggf. auch hohe Kosten für die

Einstellung des Produktes/Projektes ent-

halten.

So werden die Betreiber der Atom-

kraftwerke ca. 1 Mrd. € je Kraftwerk für Rück-

bau und Entsorgung zu zahlen haben.

Für alle Phasen gilt, dass sie

erst dann zutref-

fend auf der Zeitachse identifiziert werden

können, wenn sie bereits vorbei sind.

Auch

die Frage, ob überhaupt eine weitere Phase er-

reicht wird, kann im Vornhinein kaum richtig

beantwortet werden. Viele Produkte oder sogar

Unternehmen schaffen es noch nicht einmal bis

in die Marktphase. Der Übergang in eine

Wachstumsphase ist genauso kritisch. Nicht

umsonst geht man z. B.

im Handel von Flop-

raten von ca. 80%

aus.

Damit müsste man

also eher von einem Produktsterbezyklus

sprechen.

Im Weiteren werden die Phasen isoliert dar-

gestellt ohne Berücksichtigung der Beeinfluss-

barkeit und der Interdependenzen. Denn eine

verstärkte Investition in der Wachstumsphase

könnte kurzfristig für geringere Periodengewin-

ne sorgen, mittelfristig aber für hoffentlich hö-

here Gewinne in den folgenden Phasen. Genau-

so könnte eine aggressivere Preisstrategie lang-

fristig erfolgreich sein. Insofern ist auch zu kriti-

sieren, dass keine Größe für den Gesamterfolg

des Lebenszyklus angegeben wird. Erst da-

durch könnte man entscheiden, ob ein Produkt

„unter dem Strich“ erfolgreich war (vgl. zur Not-

wendigkeit einer periodenübergreifenden Analy-

se Wöhe, S. 960). Nach der Kritik an der Zeit-

achse (Abszisse) muss auch die Darstellung der

Ordinate kritisiert werden. Es handelt sich um

Periodengrößen (also Umsätze, Kosten und Ge-

winne für die jeweils betrachtete Periode). Diese

sind in Abbildung 1 auch als solche inkl. der Ein-

heit €/Pe (€ in der Mitte der betrachteten Perio-

de) gekennzeichnet. Die Beschränkung auf

Periodengrößen ist jedoch wenig sinnvoll, weil

es zum Wesen von Produktinvestitionen gehört,

dass nach anfangs negativen Periodengewin-

nen positive geplant werden.

Entscheidend

ist, dass die kumulierte Gewinnkurve

(inkl.

Kapitalkosten) irgendwann

positiv wird

.

Methodische Probleme der Zuordnung

von Fixkosten

Ein weiteres großes Problem besteht in der

betriebswirtschaftlich richtigen Zuordnung der

Kosten auf die jeweiligen Perioden. Unproble-

Abb. 1: Typische Darstellung eines Produktlebenszyklus (in Anlehnung an Wöhe, S. 400)

Produktsterbezyklus