41

ces sowohl für die mittelfristige als auch die

Jahresplanung, diesen Bedarf aus den

·

inhaltlichen Aufgaben (z. B. Entwicklungs-

Roadmap, Erschließung von Kunden- und

Marktpotenzialen)

und

·

den Rahmenbedingungen (z. B. länderspezi-

fische Regeln für Steuern und Abgaben,

Substanzerhaltung durch Investitionen, Risi-

kovorsorge, Verpflichtungen aus Kapital-

diensten und Ansprüche an Kapitalkosten)

der Strategie-Umsetzung ableiten zu können.

Die hierbei ausgelösten Zahlungsströme sind

zusammen mit den Projektionen des operativen

Geschäfts für Umsatz, sonstige Einzahlungen,

Personal-, Material und weitere Auszahlungen

stalten.

Wenn wir Alois Gälweiler

13

folgen, be-

steht die Aufgabe des strategischen Geschäfts

darin, die für die angestrebte Positionierung ei-

nes Unternehmens erforderlichen Erfolgspo-

tenziale zu entwickeln bzw. zu erwerben. Dem-

gegenüber besteht die Aufgabe des operativen

Geschäfts darin, die verfügbaren Potenziale

des Unternehmens so zu nutzen, dass genü-

gend liquide Mittel für die Finanzierung der

Strategie erwirtschaftet werden (siehe Abbil-

dung 5).

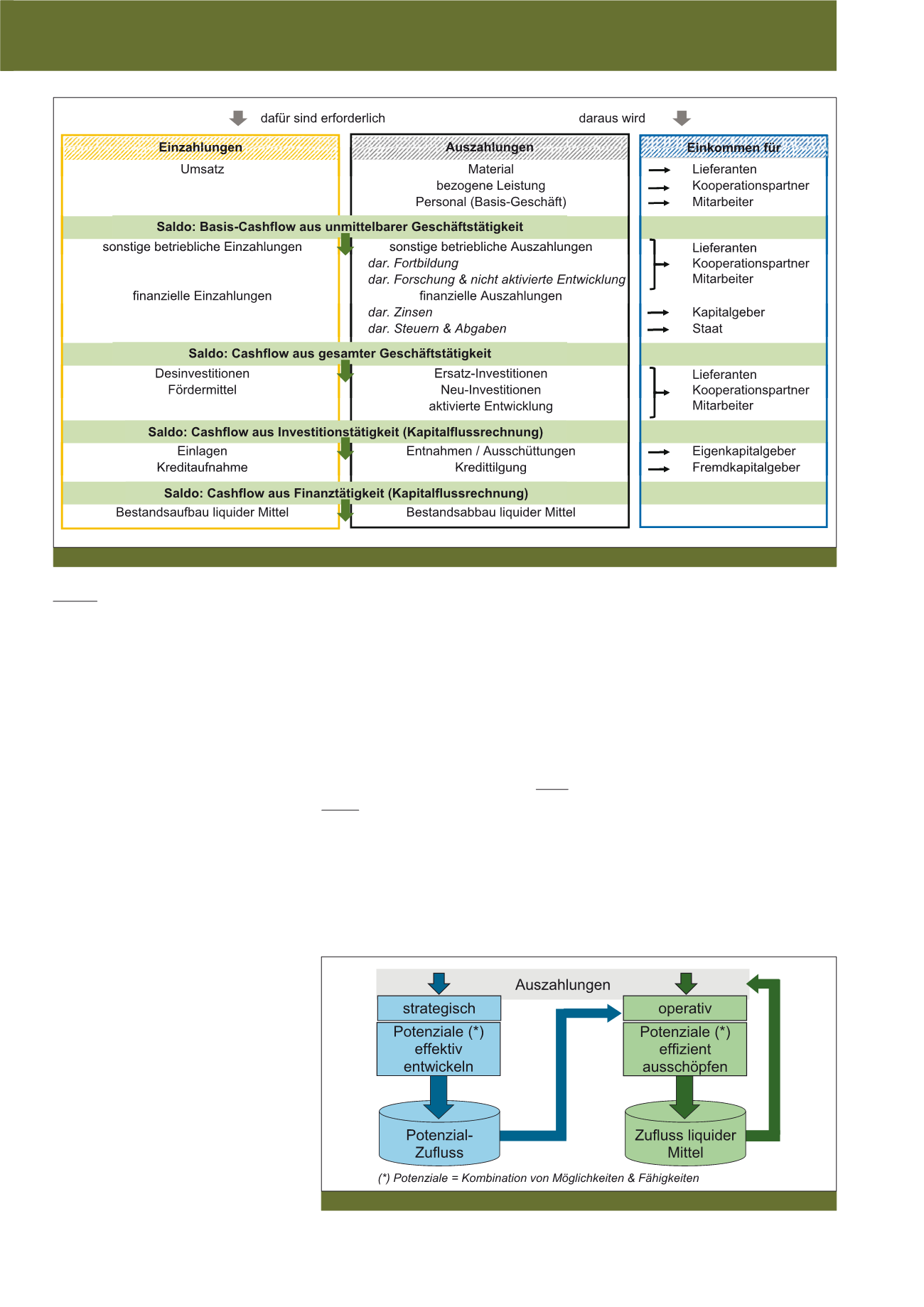

Der strategische Finanzierungsbedarf schlägt

sich in den Auszahlungen der Geschäftstätig-

keit für die Zukunftssicherung und den Arten

der Cashflow-Verwendung nieder. Es gehört

dabei zur Verantwortung des Controller-Servi-

Beispiel:

a) Verknüpfung der Debitoren mit Customer

Relationship Management (CRM) und Ent-

wicklungsaufwendungen für Produkte und

Leistungen

b) Verknüpfung der Kreditoren mit Supply Chain

Management (SCM) und Entwicklungsauf-

wendungen für Technik / Technologie

c) Verknüpfung der Personalkonten mit Human

Resources (HR)

d) Verknüpfung der Kreditkonten mit Bonitäts-

Informationen

e) Verknüpfung der Gesellschafterkonten mit

Analysten-Daten

Diese Daten zu gemeinsamen Informationen zu

verdichten und für die Führungsarbeit nutzbar

zu strukturieren und zu visualisieren, ist eine

der Intentionen und Aufgaben des integrierten

Reportings.

Die Projektion der erforderlichen

Zahlungsströme zur Umsetzung

der Strategie

Den Controllern obliegt es also,

den Dreiklang

aus Auszahlungen, Einzahlungen und Ein-

kommen transparent zu machen und im

Sinne der Unternehmensstrategie zu ge-

Abb. 5: Strategisches und operatives Geschäft

14

CM März / April 2015

Abb. 4: Gestaltung der Zahlungsströme