77

Stellen sich die nächstfälligen Kontrakte auf der

Zeitachse preislich günstiger dar, so befindet

sich die Terminkurve in Backwardation. Dies

bedeutet, dass beim Rollen des zu sichernden

Rohstoffvolumens (Rohstoffexposure) Gewinne

entstehen. Denn für die Rohstoffpreissicherung

bedeutet dies, dass zum einen auf Termin billi-

ger im Vergleich zur Kassa eingekauft werden

kann und zum anderen zusätzlich die für das

Termingeschäft geforderten Sicherheiten und

die restliche Überschussliquidität in der Zwi-

schenzeit mit Verzinsung angelegt werden kön-

nen. Umgekehrt kommt es dann zu Verlusten,

wenn die Terminkurve im Contango aufwärts

gerichtet ist. Ein Contango führt beim Überrol-

len in den nächsten Termin zu sogenannten

Rollverlusten. Die letzten Jahre waren dadurch

geprägt, dass die Mehrheit der gehandelten

Rohstoffe eine Terminkurve im Contango auf-

wies, wodurch das Sicherungsergebnis deut-

lich beeinträchtigt wurde.

Empirische Analyse: Vergleich

von rollierenden Sicherungsstra-

tegien mit der Kassastrategie

Steht eine sichere Kalkulationsbasis und da-

mit die Sicherheit des Rohstoffpreises im Vor-

dergrund, bieten sich Termingeschäfte wie

Futures oder Forwards an. Die Tatsache, dass

sich aus der Notwendigkeit des Rollens Ge-

winne oder Verluste ergeben können, bedeu-

tet für die Preissicherung, dass sich das Si-

cherungsergebnis keineswegs nur aus der rei-

nen Kassa-Preisentwicklung des Rohstoffs

ergibt. So kommt die sogenannte Rollrendite

als zweite Ertragskomponente hinzu. Im Falle

des Contango ergibt sich ein Negativ-Effekt,

im Falle der Backwardation werden positive

Effekte generiert, wenn eine Rohstoffpreisab-

sicherung gegenüber dem ungesicherten Ein-

kauf von Rohstoffen (Kassastrategie) vergli-

chen wird.

Interessant ist daher die Frage nach der Vorteil-

haftigkeit von verschiedenen systematischen

Sicherungsstrategien gegenüber einem ungesi-

cherten Einkauf (Kassastrategie). Dieser Ver-

gleich wird beispielhaft anhand historischer

Terminpreise für drei an der London Metal Ex-

change (LME) gehandelten Metallkontrakte auf

Kupfer, Aluminium und Nickel für folgende,

über Datastream zur Verfügung stehende, Zeit-

räume überprüft:

·

Kupfer, Aluminium: September 1995 bis De-

zember 2013, 220 Monate

·

Nickel: Dezember 1999 bis Dezember 2013,

169 Monate

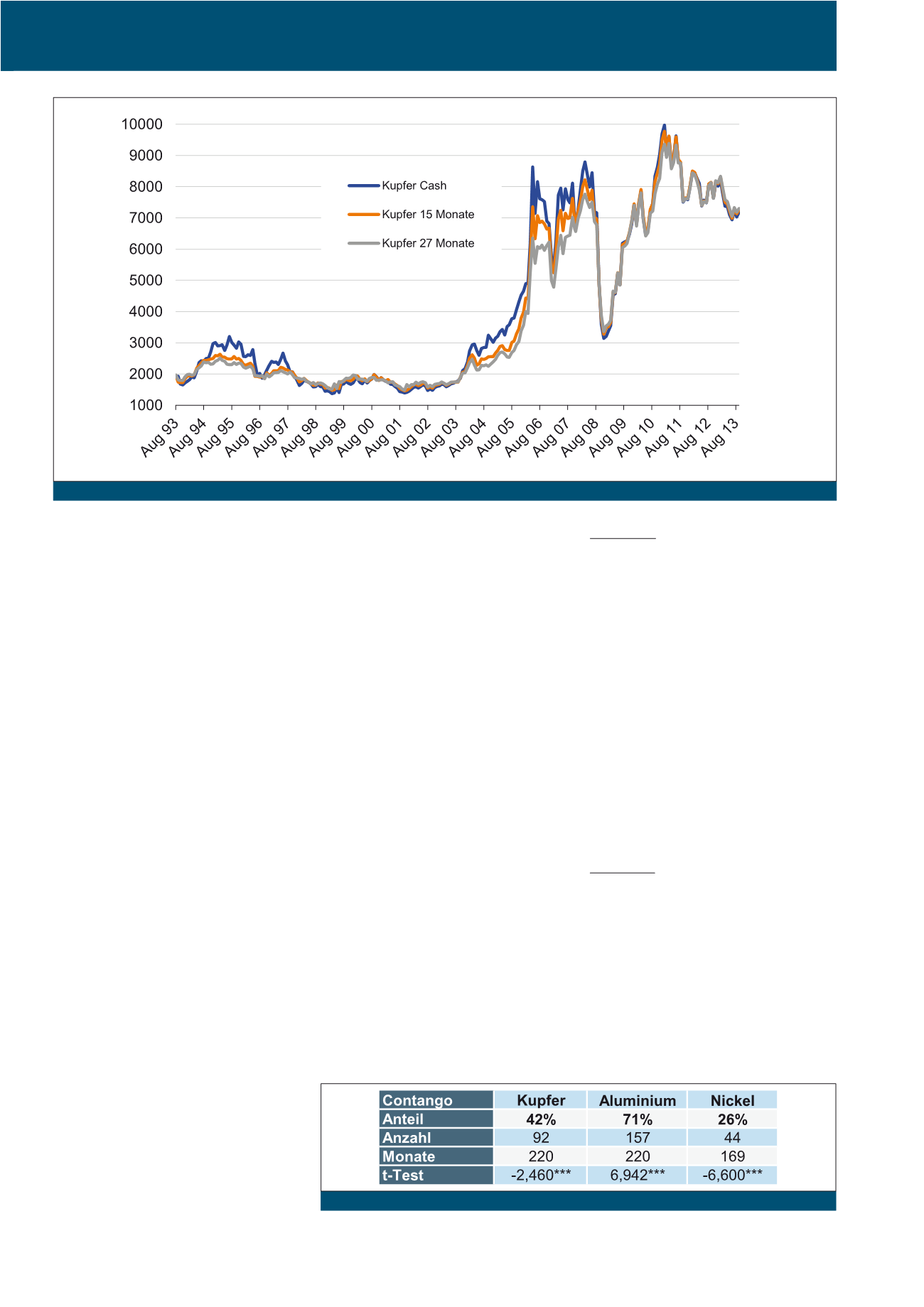

Abbildung 7 zeigt den Preisverlauf der Kassa

sowie ausgewählter Terminkontrakte auf Kup-

fer. Sehr gut ist zu erkennen, dass die stark

steigenden Preise in den Jahren ab 2002 von

kontinuierlich bestehenden Backwardation-

Strukturen am Terminmarkt begleitet waren. In

dieser Phase war die Versorgungslage durch

die kontinuierlich stark steigende Nachfrage

der chinesischen Volkswirtschaft an Kupfer von

chronischen Engpässen gekennzeichnet. Um-

gekehrt gilt, dass in Perioden von zurückgehen-

den bzw. sich seitlich bewegenden Preisen die

Contango-Struktur vorherrschend ist.

Interessant ist die Häufigkeitsstatistik für Con-

tango-Strukturen für diese drei Metalle. Aus

Abbildung 8 geht hervor, dass diese Situation

für Aluminium mit 71% Anteil als Normalfall be-

trachtet werden kann. Umgekehrt ist der Be-

fund bei Nickel. Hier lagen im beobachten Zeit-

raum nur in 26% der Monate Contango-Kurven

vor. Offensichtlich ist bei diesem Metall die

Backwardation die übliche Marktsituation. Bei

Kupfer sind die Anteile von Contango mit 46%

gegenüber der Backwardation im beobachteten

Zeitraum eher ausgeglichen, die Backwardati-

Abb. 7: Kassa- und Terminpreisentwicklung für Kupfer an der LME 1993-2013; Quelle: Datastream

Abb. 8: Anteil Contango-Strukturen bei den untersuchten LME-Metallen

CM Januar / Februar 2016