82

Stakeholdern außerhalb des Unternehmens

einschließen.

·

Aktives Chancen- und Risikomanage-

ment muss zum Werkzeugkasten des

Controllers gehören.

Dabei handelt es sich

nicht um eigenständige Werkzeuge. Viel-

mehr sind alle Planungs- und Steuerungsin-

strumente so zu erweitern, dass mögliche

Bandbreiten der Resultate auf ihre Ursachen

zurückgeführt werden können. Pauschale

Korrekturfaktoren, wie sie Zinsadaptionen

vorsehen, reichen nicht aus.

In der Praxis haben sich viele Unternehmen be-

reits auf den Weg begeben. Eine Reihe neuer

Methoden und Instrumente haben Eingang in

die Controlling-Praxis gefunden. Dazu gehören

auch Beispiele für die Einbeziehung von Ele-

menten Moderner Wertorientierung, wie sie

in dieser Artikelreihe z. T. schon ausführlich

beschrieben wurden. Die Abbildung 4 listet

wesentliche Einflüsse auf die Gestaltung des

Controlling-Systems beispielhaft anhand typi-

scher Werkzeuge auf.

rungen an den Controller-Service bezüg-

lich des Aufbaus und der Pflege von Netz-

werken.

·

Den immateriellen Vermögenswerten ist eine

erhöhte Aufmerksamkeit zu schenken. Mit

dem Integrated Reporting wird es darauf an-

kommen, ob und wie wir als Controller in der

Lage sind, den vernetzten Einfluss der 6 inte-

grierten Vermögensarten (finanzielles, pro-

duziertes, intellektuelles, humanes, soziales

und natürliches Vermögen) auf das Ge-

schäftsmodell ebenso wie die Wirkung der

Ergebnisse auf die relevanten Interessen-

gruppen (Stakeholder) darzustellen und zu

bewerten (siehe Abbildung 3).

·

Und es geht längst um mehr als die Partner-

schaft zu „den Managern“ – das Netzwerk

des Controller-Service muss heute

part-

nerschaftliche Beziehungen zu allen re-

levanten Gruppen im Unternehmen

(F&E, Vertrieb, Einkauf, Kommunikation &

Marketing, Risikomanagement, IT sowie HR

& Betriebsrat) als auch zu den wichtigsten

orientierung berücksichtigen. Grundlage bildet

ein Konzept,

welches auf allen Ebenen der

Wertschöpfung über die Zeit die verschie-

denen Vermögensarten, ihre Wirkungen

und die damit verbundenen Risiken be-

rücksichtigt.“

1

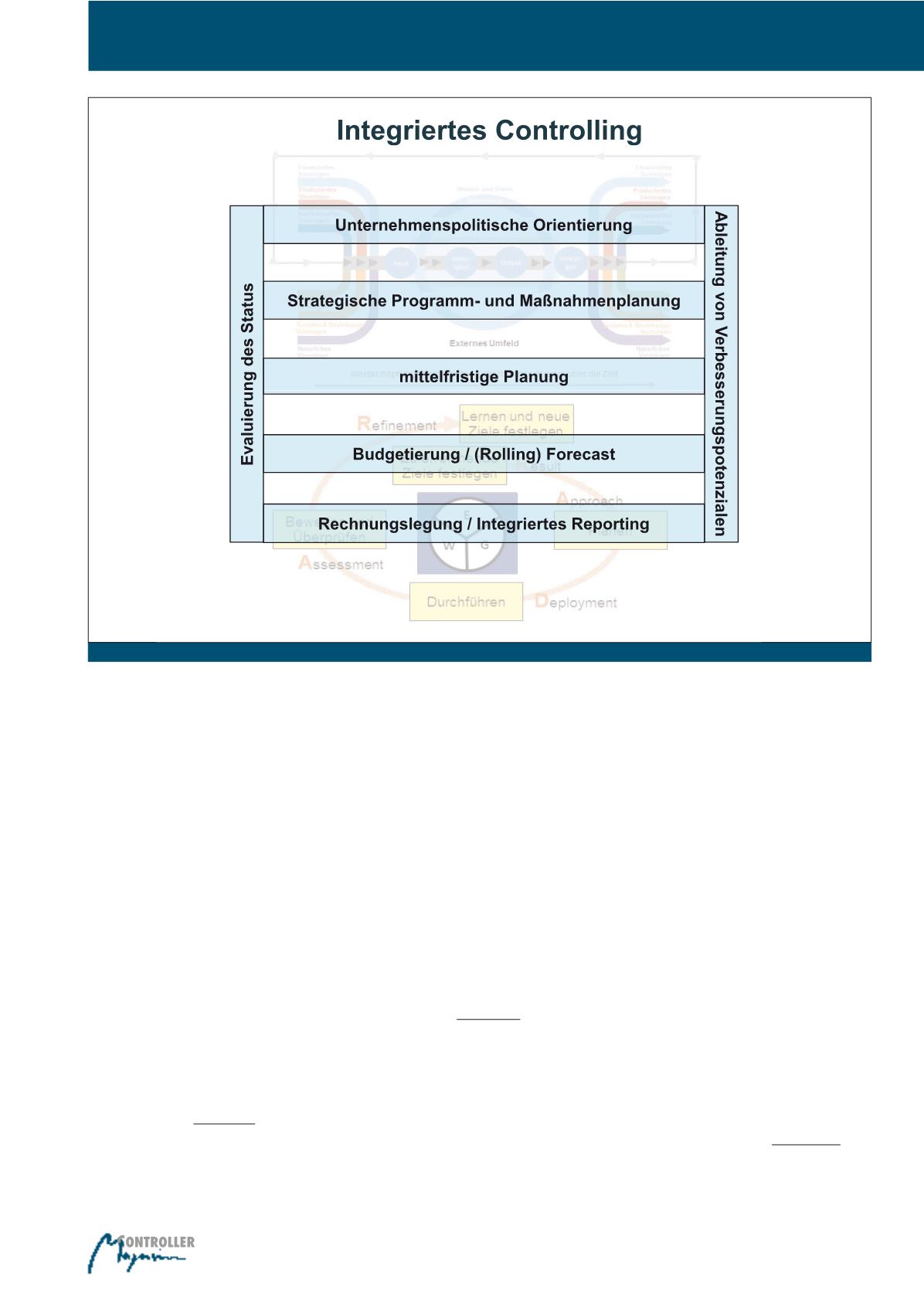

Dabei hat sich in der Praxis gezeigt, dass

auch unter dem Blickwinkel Moderner Wert-

orientierung die klassischen Steuerungsebenen

mit strategischer, Mittelfrist- und operativer

Planung sowie Forecast und Reporting sich

grundsätzlich bewährt haben und sich daher aus

unserer Sicht gegenüber etablierten Steuerungs-

ansätzen nicht grundlegend ändern müssen.

Aber der Horizont ist weiter geworden – er

schließt die Konzepte des Integrated Re-

porting

ebenso ein wie den Ansatz der wirt-

schaftlich relevanten

Qualität

und des daran ge-

bundenen

Reifegrades der Organisation

von

Unternehmen (siehe Abbildung 2).

Damit ergeben sich einerseits neue Einsatzfel-

der für die Zielsetzung, Planung und Steue-

rung und andererseits

erweiterte Anforde-

Abb. 2: Integriertes Führungs- und Controlling-System

Moderne Wertorientierung