78

on kommt auch bei diesem Metall allerdings

relativ häufig vor. Über einen t-Test lässt sich

zeigen, dass alle Ergebnisse auf einem Signifi-

kanzniveau von 99% hoch signifikant

23

sind.

Mit diesem Test wird geprüft, ob die Anteile

gleich wahrscheinlich sind, d. h. die sog. Null-

hypothese lautet, dass die Anteile von Contan-

go und Backwardation jeweils gleich mit 50%

sind. Eine Ablehnung mit einer Konfidenzwahr-

scheinlichkeit von 99% bedeutet eine hohe sta-

tistische Signifikanz, dass die Nullhypothese

nicht zutrifft.

Mit den im vorhergehenden Abschnitt gemach-

ten Erläuterungen sollte eine Preissicherung mit

negativen Sicherungseffekten bei Aluminium

verbunden sein. Bei Kupfer und insbesondere

bei Nickel sollten dagegen rollierende Siche-

rungsstrategien zu positiven Sicherungseffek-

ten aufgrund der mehrheitlich zu beobachten-

den Backwardation führen. Für das Benchmar-

king der rollierenden Sicherungsstrategien mit

der Kassastrategie gelten folgende Prämissen:

·

Die rollierenden Sicherungsstrategien er-

strecken sich über 3, 6, 9, 12, 18, und 24

Monate.

·

Für eine einzelne n-monatige Sicherungs-

strategie gilt: In jedem Monat werden 1/n-

Anteile an Sicherungsvolumen gekauft, d. h.

in jedem Monat wird das 1/n--tel des Expo-

sures für jeden der folgenden n Monate zu

Terminkursen abgesichert. Für ein gegebe-

nes Exposure bedeutet dies, dass sich der

Sicherungskurs über den Durchschnitt der

vorhergehenden Monate zum jeweiligen Ter-

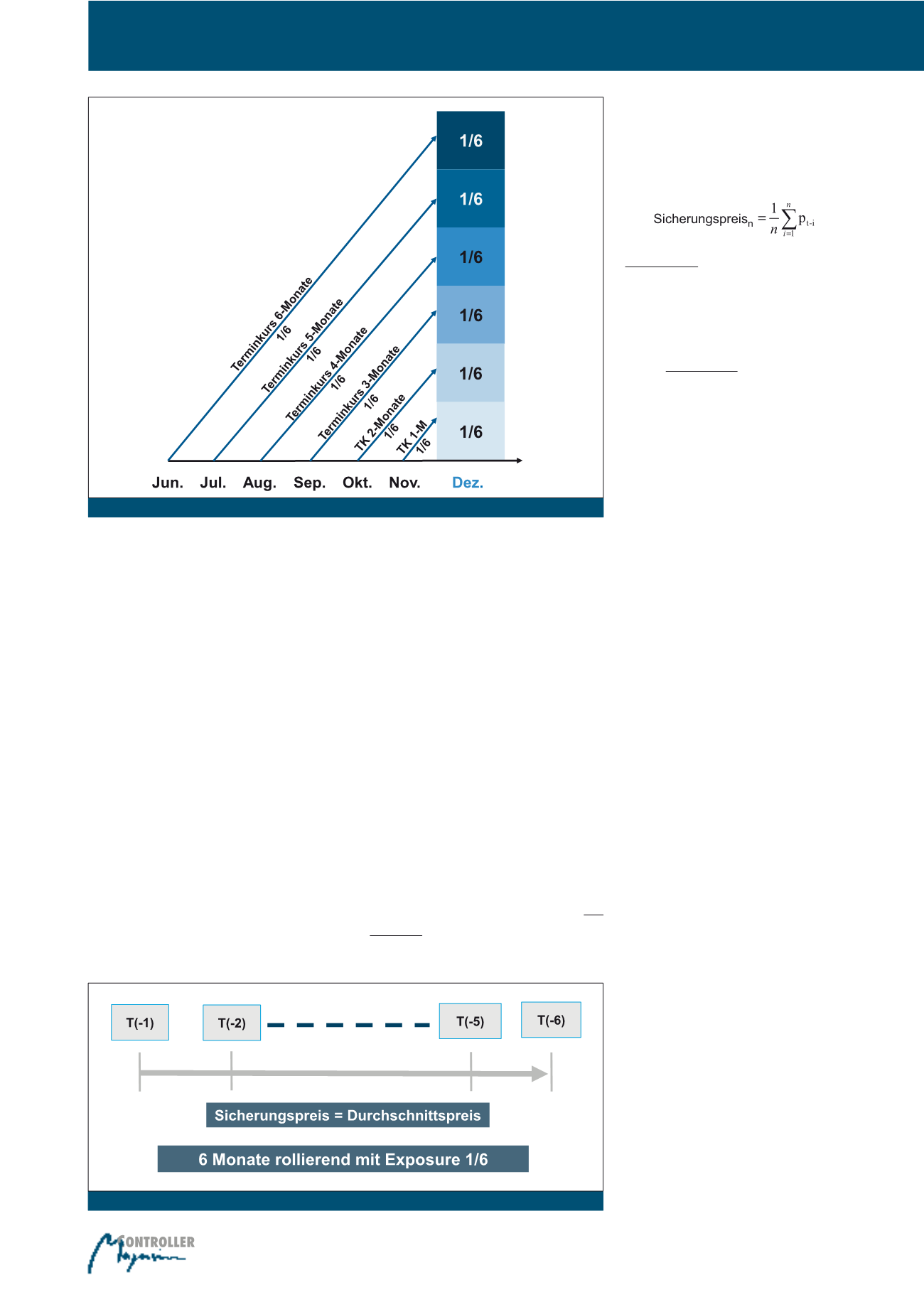

minkurs ergibt. Beispielsweise wurde in den

6 Monaten vor Dezember 2007 jeweils 1/6

des Exposures dieses Monats gesichert (Ab-

bildung 9). Im Folgemonat wiederholt sich

dieses rollierende Prozedere.

Bei einer n-monatigen Strategie ergibt sich der

Sicherungspreis als Durchschnittspreis für ei-

nen gegebenen Monat t über die jeweils zuvor

fälligen Terminkontrakte zu:

Abbildung 10 verdeutlicht das Zustandekom-

men des Sicherungspreises am Beispiel n=6.

Das Ergebnis des Benchmarking der Siche-

rungsstrategien gegenüber der Kassa findet

sich in Abbildung 11. Die statistische Signifi-

kanz

24

wird mit folgenden Tests ermittelt:

·

z-Test für den mittleren Sicherungseffekt ge-

genüber der Kassastrategie

·

t-Test für den Anteil der Outperformance ei-

ner Sicherungsstrategie gegenüber einer

Kassastrategie

Das Benchmarking zeigt in den betrachteten

Zeiträumen auf:

·

Im Falle von Aluminium führen alle Siche-

rungsstrategien zu einem statistisch signifi-

kant schlechteren mittleren Sicherungseffekt

im Vergleich zur Kassastrategie. Gemessen

an der Outperformancequote besteht ledig-

lich bei der 24-Monate Strategie statistische

Signifikanz für ein schlechteres Ergebnis als

die Kassastrategie.

·

Im Falle von Kupfer führte nur die langfristige

Strategie über 24 Monate zu einem statistisch

signifikant besseren Ergebnis beim mittleren

Sicherungseffekt und bei der Outperfor-

mancequote gegenüber der Kassastrategie.

·

Für Nickel gilt, dass die durch die Siche-

rungsstrategien erzielten Sicherungseffekte

keine statistische Signifikanz aufweisen. In-

teressanterweise sind die Outperformance-

quoten für die Strategien über 12-, 18- und

24-Monate mindestens auf dem 95%-Ni-

veau signifikant. Erklärbar ist dies mit der

höheren Volatilität des Kassapreises gegen-

über den Terminpreisen bei diesem Metall

und den typischerweise auftretenden Back-

wardation-Kurven. Die Backwardation führt

zu einem Vorteil von Sicherungsstrategien,

gemessen durch den Anteil, die hohe Volati-

lität des Kassapreises verwässert jedoch den

Sicherungsvorteil gemessen im Ertrag.

Grundsätzlich ist festzuhalten, dass die zuvor

gemachten Überlegungen aufgrund der Ter-

Abb. 9: Schematische Darstellung der rollierenden 6-Monats-Sicherungsstrategie

Abb. 10: Sicherungspreis für eine 6-Monats-Strategie

Management von Rohstoffpreisrisiken