80

Fazit

Aufgrund begrenzter Speichermöglichkeiten

von Ressourcen, produktspezifischer Ange-

bots- und Nachfragesituationen sowie dem En-

gagement von spekulativen Investoren muss

auch weiterhin mit hohen Volatilitäten bei den

Energie- und Rohstoffpreisen gerechnet wer-

den. Zwar bietet das derzeitige ökonomische

Umfeld keinen optimalen Nährboden, um eine

über alle Rohstoffkategorien hinweg steigende

Preisentwicklung zu erwarten, jedoch erscheint

die extrem pessimistisch ausgeprägte Haltung

vieler Kapitalmarktteilnehmer gegenüber der

Rohstoffpreisentwicklung übertrieben. Außer-

dem notieren einige Industrierohstoffe bereits

an oder unter ihren Produktionskosten. Die

Marktmechanismen sollten hier mittelfristig

wirken und bereinigende Anpassungen nach

sich ziehen. Vieles spricht dafür, die aktuell

niedrigen Preise an den Rohstoffmärkten zu

nutzen, um in Unternehmen mit hohem Roh-

stoffexposure ein aktives Rohstoffpreisrisiko-

management mit dem Einsatz von derivativen

Finanzinstrumenten aufzubauen. Es bietet sich

an, diese Tätigkeit aufgrund der Kapitalmarkt-

nähe in der Treasury zu verankern.

Literatur

Deutsch, H.-P. (Derivate, 2008): Derivate und

Interne Modelle, 4., überarbeitete Auflage,

Stuttgart 2008.

Gabath, C. (Risiko, 2010): Risiko- und Krisen-

management im Einkauf, 1. Auflage, Wiesba-

den 2010.

Gabath, C. (Beschaffungsmanagement,

2011): Innovatives Beschaffungsmanagement,

1. Auflage, Wiesbaden 2011.

Hull, J. (Optionen, 2006): Optionen, Futures

und andere Derivate, 6. Auflage, München

2006.

Mitter, C., Wohlschlager, T. (Herausforderun-

gen, 2009): Aktuelle Herausforderungen des

Risikomanagements, 1. Auflage, Stuttgart

2009.

Oehler, A., Unser, M. (Risikomanagement,

2001): Finanzwirtschaftliches Risikomanage-

ment, 1. Auflage, Berlin 2001.

Reisch-Meissner, S., Küng, T., Engelbrechts-

müller, C. (Energie, 2007): Energie- und Roh-

stoffpreise - Risiken und deren Absicherung, 1.

Auflage, KPMG-Veröffentlichung, Frankfurt 2007.

Sternheimer, M. (Rohstoffe, 2007): Rohstoffe

als strategische Assetklasse, 1. Auflage, Saar-

brücken 2007.

Fußnoten

1

vgl. hierzu Mitter und Wohlschlager (Heraus-

forderungen, 2009), S. V.

2

vgl. hierzu Gabath (Beschaffungsmanage-

ment, 2011), S. 202f.; Gabath (Risiko, 2010),

S. 73.

3

vgl. hierzu o. V.

.10.2015)

4

vgl. hierzu Sternheimer (Rohstoffe, 2007), S. 34.

5

vgl. hierzu Gabath (Beschaffungsmanage-

ment, 2011), S. 203.

6

Gabath (Risiko, 2010), S. 74.

7

vgl. hierzu Reisch-Meissner u. a. (Energie,

2007), S. 2ff.

8

vgl. hierzu Mitter und Wohlschlager (Heraus-

forderungen, 2009), S. 186.

9

vgl. hierzu Gabath (Beschaffungsmanage-

ment, 2011), S. 187.

10

vgl. hierzu Hull (Optionen, 2006), S. 24f.; Ga-

bath (Beschaffungsmanagement, 2011), S. 192f.

11

vgl. hierzu Gabath (Beschaffungsmanage-

ment, 2011), S. 192.

12

vgl. hierzu Gabath (Beschaffungsmanage-

ment, 2011), S. 193.

13

vgl. hierzu Gabath (Risiko, 2010), S. 75f.

14

vgl. hierzu Deutsch (Derivate, 2008), S. 51.

15

vgl. hierzu Gabath (Beschaffungsmanage-

ment, 2011), S. 193f.

16

vgl. hierzu Gabath (Beschaffungsmanage-

ment, 2011), S. 198f.; Deutsch (Derivate,

2008), S. 53.

17

vgl. hierzu Gabath (Beschaffungsmanage-

ment, 2011), S. 199.

18

vgl. hierzu Reisch-Meissner u. a. (Energie,

2007), S. 21.

19

vgl. hierzu Gabath (Beschaffungsmanage-

ment, 2011), S. 195.

20

vgl. hierzu Gabath (Beschaffungsmanage-

ment, 2011), S. 195.

21

vgl. hierzu Oehler und Unser (Risikomanage-

ment, 2001), S. 59.

22

vgl. hierzu Ullmann und Heim (Profit, 2006),

S. 352ff.

23

*, ** und *** bezeichnen statistische Signifi-

kanz auf dem 90%-, 95%- und 99%-Niveau

24

*, ** und *** bezeichnen statistische Signifi-

kanz auf dem 90%-, 95%- und 99%-Niveau

25

vgl. hierzu Gabath (Beschaffungsmanage-

ment, 2011), S. 187.

26

vgl. hierzu Reisch-Meissner u. a. (Energie,

2007), S. 2.

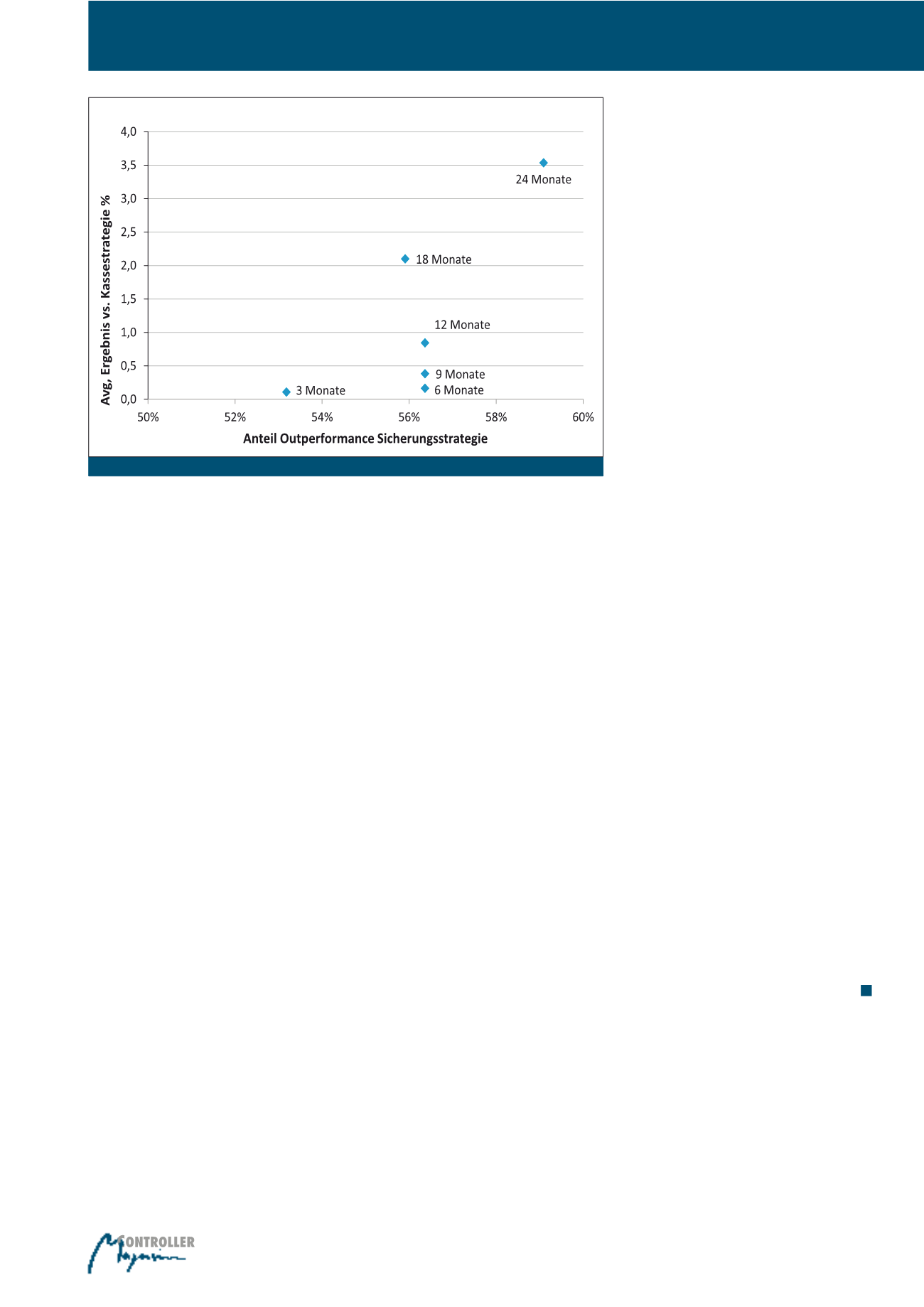

Abb. 12: Ergebnis Benchmarking Sicherungsstrategien vs. Kassa für Kupfer

Management von Rohstoffpreisrisiken