79

minkurvenstrukturen durch diese Analyse be-

stätigt werden.

·

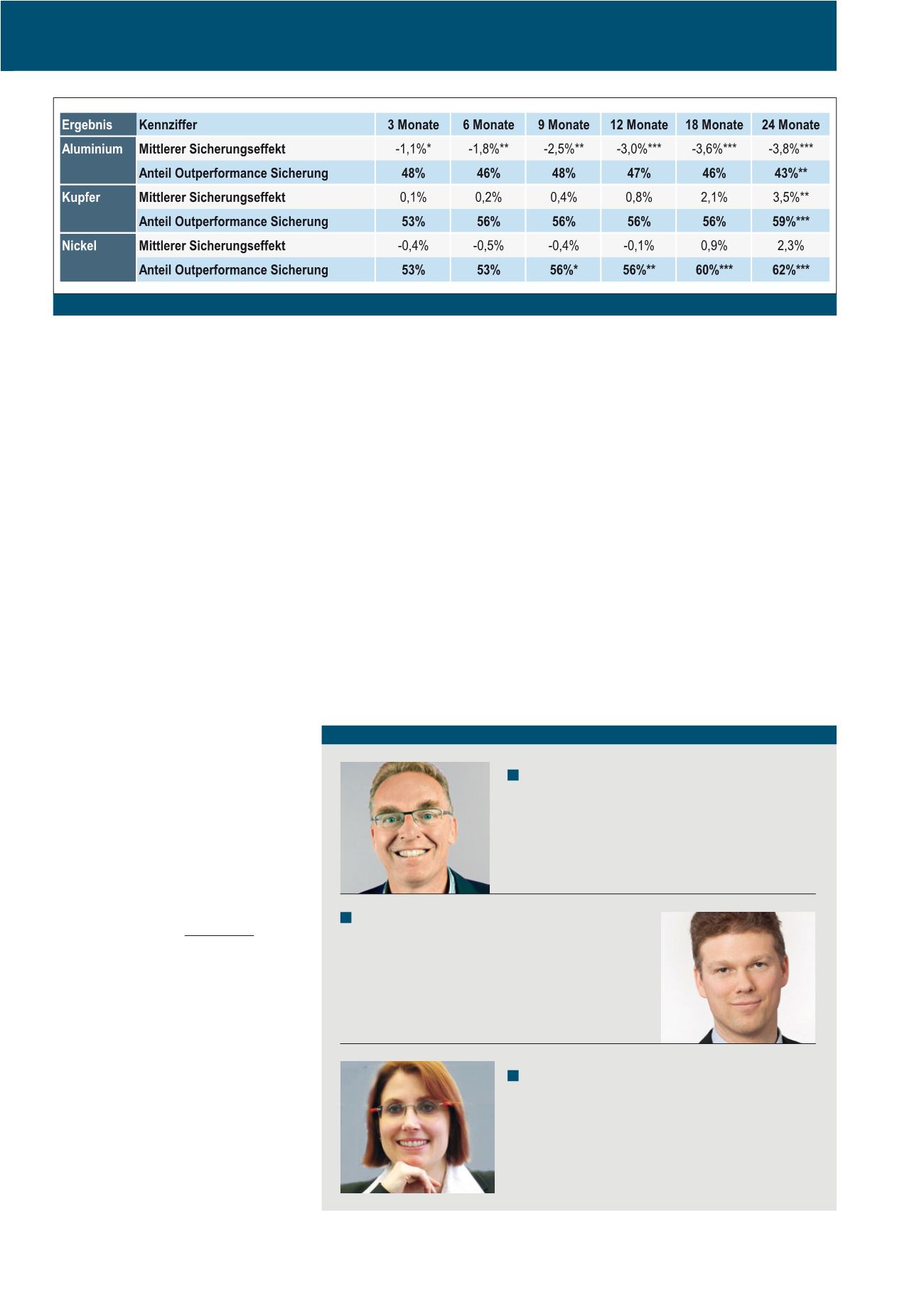

Durch die mehrheitlich vorhandenen Contan-

go-Strukturen bei Aluminium liefern rollie-

rende Sicherungsstrategien bei diesem Me-

tall negative Sicherungseffekte gegenüber

der Kassastrategie. Die sich aus der Termin-

kurvenstruktur des Contango ergebenden

Rollverluste tragen erheblich zu den negati-

ven Sicherungseffekten aller Sicherungs-

strategien gegenüber der Kassastrategie bei.

In diesem Fall hilft diese Analyse bei der Be-

antwortung der Frage der Kosten für die Pla-

nungssicherheit bei diesem Rohstoff.

·

Die typischerweise vorkommenden Back-

wardation-Strukturen bei Kupfer und insbe-

sondere Nickel liefern eine Vorteilhaftigkeit

von Sicherungsstrategien bei diesen Metal-

len. Hierbei gilt bei diesen beiden Metallen:

Je langfristiger die Sicherung, desto höher

sind die Vorteile gegenüber der Kassa. Ins-

besondere legen die Ergebnisse vor dem

Hintergrund der Planungssicherheit bei

gleichzeitiger ökonomischer Vorteilhaftigkeit

nahe, im Einkauf Kupfer und Nickel mit rollie-

renden 24-Monate-Strategien abzusichern.

Abschließend visualisiert Abbildung 12 für Kup-

fer den Zusammenhang zwischen der Outper-

formance gegenüber der Kassa sowie dem

durchschnittlichen monatlichen Sicherungsef-

fekt. Deutlich ist die Vorteilhaftigkeit der lang-

fristigen Sicherung über 24 Monate zu erkennen.

Organisatorische Einbindung

Die komplexe Situation auf den internationalen

Beschaffungs- und Absatzmärkten stellt die Un-

ternehmen vor schwerwiegende Herausforde-

rungen. Dies betrifft insbesondere Branchen,

bei denen ein großer Anteil der Gesamtkosten

aus Energie- und Rohstoffaufwendungen be-

steht. Die Betrachtung der Energie- und Roh-

stoffpreisrisiken zeigt, dass viele Bereiche eines

Unternehmens von den Auswirkungen der

Schwankungen auf den Beschaffungsmärkten

betroffen sind. Neben dem Einkauf und der Lo-

gistik sind gleichermaßen die zentralen Berei-

che des Risikomanagements und des internen

und externen Rechnungswesens sowie des

Corporate Treasury involviert.

Die Etablierung

eines aktiven Risikomanagements zur zeit-

nahen und umfassenden Identifikation und

Bewertung von drohenden Preisrisiken

stellt daher eine unerlässliche Aufgabe für

die Unternehmensführung dar.

25

Zur organi-

satorischen Einbindung des Rohstoffpreisrisiko-

managements sind mehrere Lösungen denkbar.

In der Praxis gilt offensichtlich: „Die Rohstoff-

Strategie wird meist durch die Rohstoffbeschaf-

fung umgesetzt, seltener durch eine zentrale

Treasury.“

26

Durch den Verzicht der Umsetzung

durch die zentrale Treasury kann zusätzlicher

bürokratischer Aufwand entstehen. Zudem wer-

den die Kompetenzen der Treasury bezüglich

des Finanzmarktes nicht genutzt. Somit wird auf

einen integrativen Ansatz verzichtet, mit dem

sich alle kompensierenden Risiken entlang der

Wertschöpfungskette erfassen ließen. Aufgrund

der Notwendigkeit einer zentralen, integrativen

Umsetzung sowie der Nähe zur Steuerung von

anderen Absicherungsstrategien wie Währun-

gen und Zinsen bietet es sich an, über eine

direkte Umsetzung von Rohstoffabsicherungen

mit Finanzderivaten im Bereich des Corporate

Treasury nachzudenken.

Autoren

Prof. Dr. Elmar Steurer

ist Vizepräsident der Hochschule Neu-Ulm und Professor für

Finanzen und Controlling an dieser Hochschule.

E-Mail:

Prof. Dr. Katrin Dziergwa

ist Professorin für Finanzierung an der Technischen Hochschule

Wildau (FH).

E-Mail:

Christian Million

ist Inhaber und Geschäftsführer der JAS Consulting. JAS Con-

sulting ist eine auf Treasury spezialisierte Unternehmensbera-

tung mit Schwerpunkten im Bereich Zahlungsverkehr, Cash Ma-

nagement, Liquititätsplanung und globalen Treasuryplattformen.

E-Mail:

Abb. 11: Ergebnis Benchmarking Sicherungsstrategien vs. Kassa

CM Januar / Februar 2016