85

aus der zunehmenden Zahl maschineller

Sensoren – stehen ihm dafür zur Verfügung.

Eine Bewertung der Innovation bezieht

selbstverständlich dabei die Problemsituati-

on der potenziellen Kunden mit ein.

·

Nachhaltigkeit

wird zunehmend zu einem

wesentlichen Kriterium von Lösungskompe-

tenz. Die Verfügbarkeit von Rohstoffen über

den geplanten Lebenszyklus, ökologische

Verträglichkeit sowohl der Herstellungsver-

fahren als auch der verwendeten Rohstoffe

und ggf. Brennstoffe und Energiearten sind

ein wesentliches Thema, und die Entsorgung

nach der Nutzungsdauer bis hin zum „cradle-

to-cradle“-Ansatz

8

finden zunehmend Ein-

gang in die Bewertungskriterien von Ent-

wicklungsvorhaben. Die Beherrschung der

Folgen des Klimawandels wird die Diskussi-

on über dessen Ursachen ablösen.

Kunden

werden immer sensibler in der Wahrneh-

mung auch sozialer Wirkungen entlang

der Wertschöpfungskette.

Die ausgewo-

gene Berücksichtigung aller Stakeholder-In-

teressen und damit letztlich aller Vermö-

gensarten sind eine zusätzliche Herausfor-

derung bei Innovationsprojekten. Gestützt

wird diese Entwicklung durch globale Re-

porting-Richtlinien wie z. B. G4 der Global

Reporting Initiative oder SAFA der FAO für

den Lebensmittelbereich.

·

Die

Einbindung von unternehmensexter-

nen Partnern

bei der Identifikation und Um-

setzung von innovativen Lösungen wird über

moderne Kommunikationsmedien immer

einfacher. Schlagworte wie „Open Innovati-

on

9

“ und „Crowdsourcing

10

“ sind hier zu nen-

nen. Controller und Manager müssen hierbei

sowohl die juristischen (z. B. patentrecht-

lichen) Aspekte berücksichtigen, die methodi-

schen Kenntnisse (eines angepassten Innova-

tionsprozesses) haben und die ökonomische

Bewertung in einem deutlich komplexeren

Umfeld beherrschen.

Treiber von Veränderungen

Die Tätigkeit erfolgreicher Controller mün-

det in die Identifikation von Verbesse-

rungs-Potenzialen und Handlungsempfeh-

lungen.

Sie nutzen dabei proaktiv das Ma-

nagement der Wertschöpfung über die Zeit, um

den Weg von der strategischen Entwicklung

von Erfolgspotenzialen bis hin zum Zahlungser-

folg konsequent zu begleiten.

Zum Schluss bleibt Controlling trotz aller neuen

Anforderungen die bewährte Kombination von

betriebswirtschaftlicher Zielsetzung, Planung

und Steuerung:

Ziele setzen

Erfolgreiche Unternehmen speisen ihre unter-

nehmenspolitische Orientierung zum einen

aus der Strategie und den daraus abgeleiteten

Zielen. Zum anderen ergibt sie sich aus der

Evaluierung des aktuellen Status und den Er-

fordernissen zum Abbau ersichtlicher Defizite

z. B. in der Instandhaltung und Effizienz von

Arbeitsplätzen, der Entwicklung des Mitarbeiter-

und Kundenstamms oder der Roadmap für

neue Erzeugnisse.

Grundlage in der Lage, Geschäftsmodelle zu

entwickeln. Dazu nutzen sie neben ihren Fähig-

keiten zur Einschätzung der Marktfähigkeit

auch ihre Kenntnisse zur wirtschaftlich relevan-

ten Qualität und zur wirtschaftlich relevanten

Reputation. Aufgrund ihres Überblicks können

sie dabei der Rolle als Moderator innovativer

Prozesse gerecht werden, gemeinsam mit den

Entwicklungsteams, den Qualitätsmanagern

und den Kommunikatoren des Unternehmens

(sowohl intern als auch extern).

Innovation wird als Erfolgsfaktor

und damit

auch als Differenzierungsmerkmal zum Wett-

bewerb in unterschiedlichen Dimensionen

im-

mer bedeutender:

·

Entwicklungszyklen bzw.

Lebenszyklen

von Produkten

, aber auch Dienstleistun-

gen, Prozesse und Geschäftskonzepte wer-

den weiterhin kürzer (ein Trend, der schon

seit vielen Jahren anhält). Eine kontinuierli-

che Beobachtung der Lebenszykluskurven

und die Entwicklung von Frühindikatoren für

den Bedarf von Weiter- und Neuentwicklun-

gen sind daher eine stetige Aufgabe des

Controllers und des Managers.

·

Die zunehmende Informationstransparenz und

insbesondere die technischen Möglichkeiten

der

Individualisierung von Produkten

füh-

ren dazu, dass Innovationen wesentlich viel-

fältiger auftreten. Die Zielsetzung, Planung

und Steuerung hinsichtlich der relevanten In-

novationen wird herausfordernder, Fehlent-

scheidungen haben größere Auswirkungen.

·

Aktuelle

Megatrends

(z. B. die

Digitalisie-

rung

der Wirtschaft und des allgemeinen Le-

bens) führen zu einer

Flut von möglichen

neuen Geschäftsmodellen

. Die meisten

davon werden jedoch nie wirklich ökono-

misch erfolgreich sein. Hier ist es die we-

sentliche Herausforderung an den Controller

in seiner Unterstützungsrolle für den Innova-

tionsmanager, die vom Marketing oder

Marktforschung ermittelten Bedarfe und Be-

dürfnisse der potenziellen Kunden hinsicht-

lich ihres wirtschaftlichen Potenzials zu be-

werten. Neue bzw. andere Informationsquel-

len – z. B. bisher ungenutzte, weil unstruktu-

riert vorliegende Daten sozialer Netzwerke

oder in Echtzeit vorliegende Massendaten

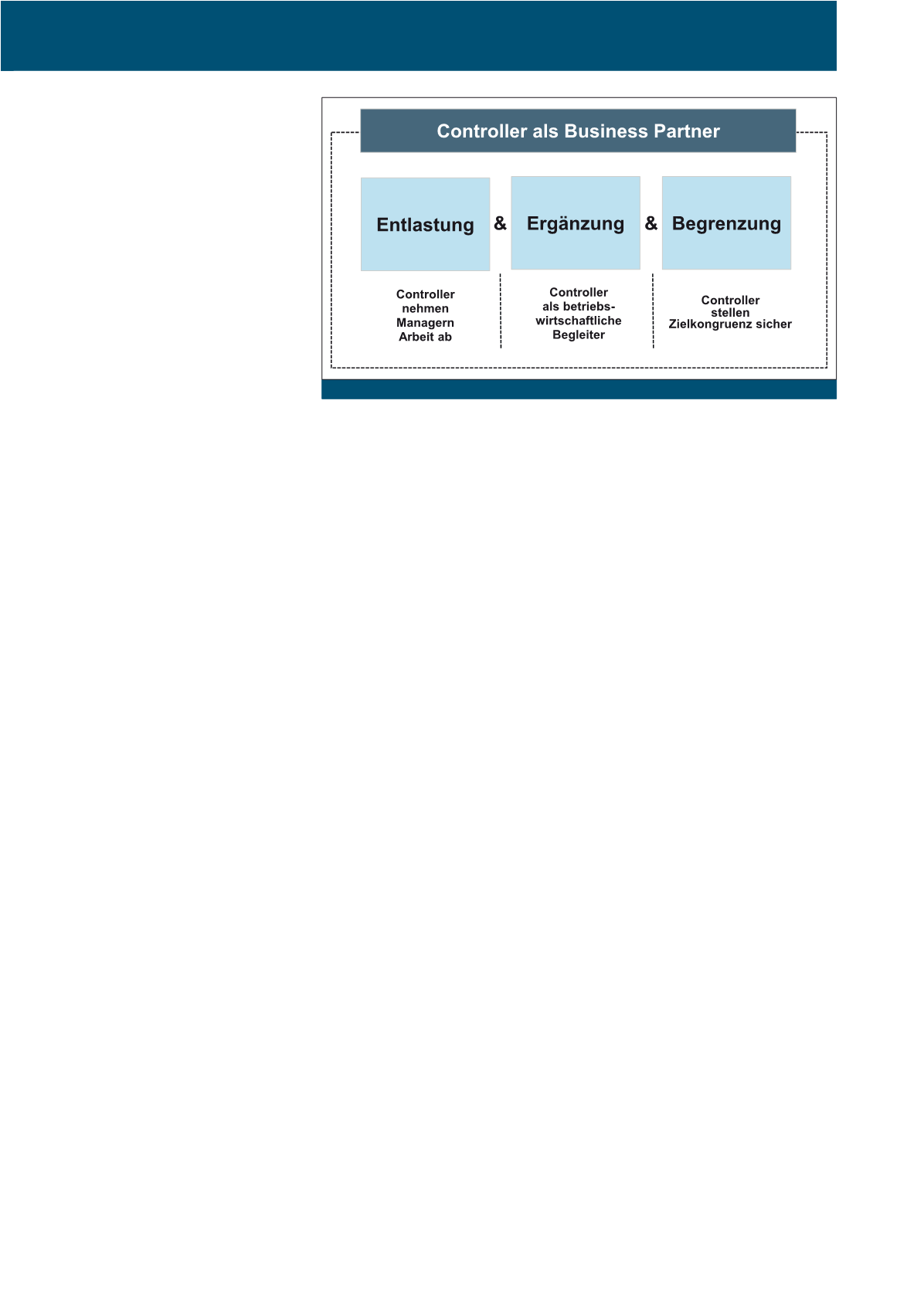

Abb. 5: Controller als Business Partner

CM Januar / Februar 2016