84

Rückhalt des CFO / kaufmännischen Leiters

gefordert, die Controller „nicht im Regen stehen

zu lassen“. Viele größere Unternehmen haben

dafür sogenannte „dotted line“-Organisationen

aufgebaut, in denen die Controller neben ihrer

Verankerung in eigenständigen Struktureinhei-

ten zugleich in eine direkte fachliche Verbin-

dung zum CFO eingebunden sind.

Auf gleiche Weise stellt sich in aller Regel die

Situation von Controllern in Tochterunterneh-

men im Rahmen von Konzernstrukturen dar. Als

Berater und Businesspartner wird konsequent

die Grundregel des

„Berichtens für und nicht

über“

gefordert sein, dies ganz im Sinne ge-

meinsamer Verantwortung.

Innovator von Geschäftsmodellen

Erfolgreiche Controller prüfen Geschäftsideen

auf ihre Marktfähigkeit

7

und sind auf dieser

ressen durchgesetzt werden sollen. Sie bewer-

ten alle wesentlichen Projekte und Planungen

auf ihre Kompatibilität zu den strategischen Zie-

len und prüfen sie auf ihre diesen Zielen ange-

messene Wirtschaftlichkeit. Diese Funktion

wird aufgrund wachsender Komplexität wirt-

schaftlicher Prozesse ebenso weiter an Bedeu-

tung gewinnen.

„Dabei hat auch der von Controllern zu vollzie-

hende Spagat zwischen aktiver Mitwirkung im

Führungsprozess, dem Einbringen eigener Ide-

en einerseits und der begrenzenden Funktion

als Hüter der Unternehmensinteressen und des

kritischen Counterparts bzw. Sparringspartners

andererseits („Involvement versus Indepen-

dence“) an Bedeutung gewonnen. Controller

müssen in der Lage sein, zwei Hüte zu tragen.“

6

Gerade

die Begrenzungs-Funktion erfordert

Mut und Standfestigkeit

. Das sollte berück-

sichtigen, wer sich auf den Weg einer Control-

ler-Laufbahn begibt. Hier ist aber zugleich der

gleiten. Sie verbinden Vorschläge aus allen Be-

reichen des Unternehmens mit dem Geschäfts-

modell und sind Partner für die Weiterentwick-

lung des Geschäftsmodells.

In diesem Falle agieren sie selber innovativ

und leisten einen eigenständigen Beitrag

zur Unternehmensentwicklung.

Diese Aufgaben werden infolge der weiteren

Vernetzung und der sie begleitenden Komplexi-

tät weiter zunehmen.

Zukünftig werden so-

wohl das Wirkungsstufen-

4

wie auch das

Risiko-Management

5

an Bedeutung gewin-

nen.

Das gilt ebenso für die Steuerung der

Transformation von Potenzialentwicklungen in

reale Liquidität.

Controller

begrenzen

Manger in ihrer Rolle als

„Hüter der Unternehmenswerte“ z. B., wenn sie

unwirtschaftliche Entscheidungen verhindern,

welche auf Grund von Bereichs- und Eigeninte-

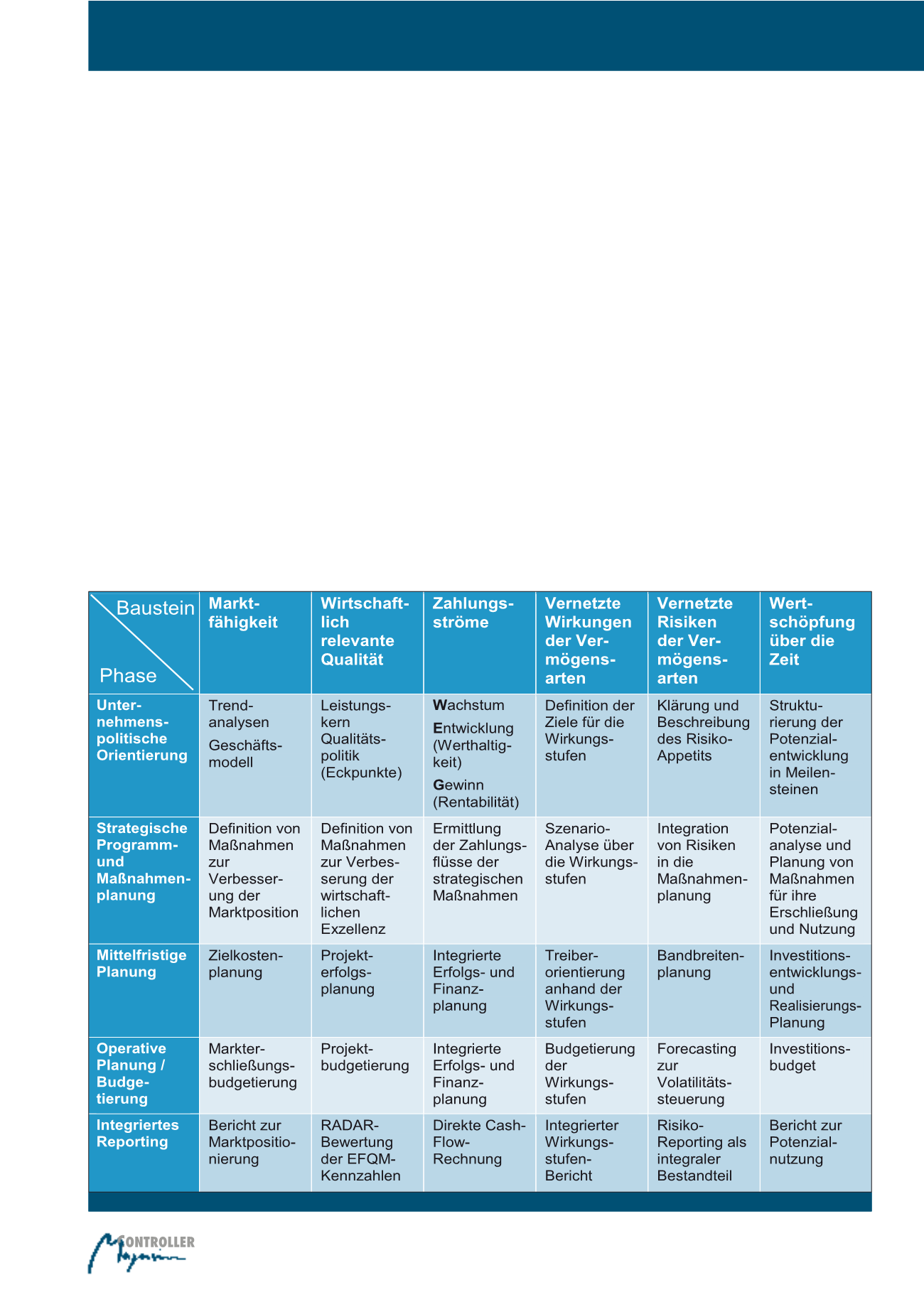

Abb. 4: Werkzeuge für die Gestaltung des Controlling-Systems

Moderne Wertorientierung