48

potenzieller Entwicklungen, wie Risiken in Supply

Chains oder unterschiedliche Pfade der Ge-

schäftsfeldentwicklung, verbessert werden.

Grundprinzipien der

Cross-Impact-Bilanzanalyse

Cross-Impact-Analysen (CIA) untersuchen

strukturiert die Interdependenzen der wichtigs-

ten Einflussfaktoren eines Systems

mit Hilfe

qualitativer Expertenschätzungen

(vgl.

Göt-

ze

, 2006, S. 145f.). Hierdurch entsteht ein ky-

bernetisches Modell zur Untersuchung der Aus-

wirkung von Veränderungen einzelner Einfluss-

größen auf das gesamte System (vgl.

Vester

,

2007, S. 213). Die Methodenfamilie wird vor al-

lem eingesetzt, wenn aufgrund einer unzurei-

chenden Datenverfügbarkeit eine Szenarioent-

wicklung mit ökonometrischen oder technologi-

schen Verfahren nicht möglich ist (vgl.

Weimer-

Jehle

, 2010, S. 2). Ergebnis einer CIA können

daher keine quantitativen oder monetär be-

wertbaren Entscheidungshilfen sein. Der Er-

kenntnisgewinn besteht aus folgenden Aspek-

ten (vgl.

Jessen/Weimer-Jehle

, 2010, S. 4):

·

Identifikation robuster Beziehungswirkungen

und Einschätzung ihrer Relevanz;

·

Integration nicht-quantifizierbarer Einfluss-

größen in die Analyse;

·

Ableitung konsistenter Szenarien;

·

Bewertung von Eingriffs- bzw. Steuerungs-

möglichkeiten für die Einflussgrößen und der

daraus resultierenden Auswirkungen.

Die CIB ist eine spezielle Form der Cross-Im-

pact-Analyse, die gekennzeichnet ist durch (vgl.

Weimer-Jehle

, 2006, S. 359):

·

eine transparente, diskursgerechte

Analyselogik,

·

Experteneinschätzungen der Beziehungen

zwischen den Einflussfaktoren,

·

eine hohe Flexibilität, welche die

Anwendung in unterschiedlichsten Einsatz-

bereichen ermöglicht und

·

eine systemtheoretische Fundierung des

Analysealgorithmus, die Willkürlichkeit der

Szenariobildung verhindert.

Voraussetzung zur Durchführung der CIB ist die

Bildung eines Expertenkreises

. Die CIB be-

schreibt,

wie dieser Expertenkreis die Wirk-

lichkeit sieht

und nicht, wie sie tatsächlich ist.

Daher ist die Güte der Ergebnisse abhängig von

der Eignung der ausgewählten Personen als

Experten (

Jessen/Weimer-Jehle

, 2010, S. 4).

Eine CIB besteht aus

vier methodischen

Schritten

(vgl.

Weimer-Jehle

, 2010, S. 3):

1. Definition der relevanten Einflussfaktoren

des Systems;

2. Festlegung qualitativer Zustände der

Einflussfaktoren;

3. Fällen von Cross-Impact-Urteilen;

4. Berechnung und Auswertung konsistenter

Szenarien.

Die relevanten Einflussfaktoren (auch

„De-

skriptoren“

) sind die Knotenpunkte des zu

analysierenden Systems. Die Gesamtheit aller

Deskriptoren muss dieses ausreichend be-

schreiben. Deren Ermittlung kann durch logisch

nachvollziehbare Prozesse, Literaturanalyse,

analytische Systembetrachtungen oder kreative

Verfahren wie Mind-Mapping erfolgen (vgl.

Fink/Siebe

, 2011, S. 218f.).

Für jeden Einflussfaktor müssen in einem

zweiten Schritt Zustände definiert werden.

Der Einflussfaktor „Wirtschaftsleistung“ zur

Beschreibung eines volkswirtschaftlichen

Systems könnte zum Beispiel die Zustände (1)

sinkend, (2) stagnierend oder (3) wachsend

einnehmen.

Die Zustände müssen derart

gewählt werden, dass jeder Einflussfaktor

sich immer in genau einem Zustand befin-

det.

Dies setzt voraus, dass sich die Zustände

untereinander ausschließen.

Die möglichen Zustände aller Einflussfaktoren

werden

anschließend in einen Ursache-Wir-

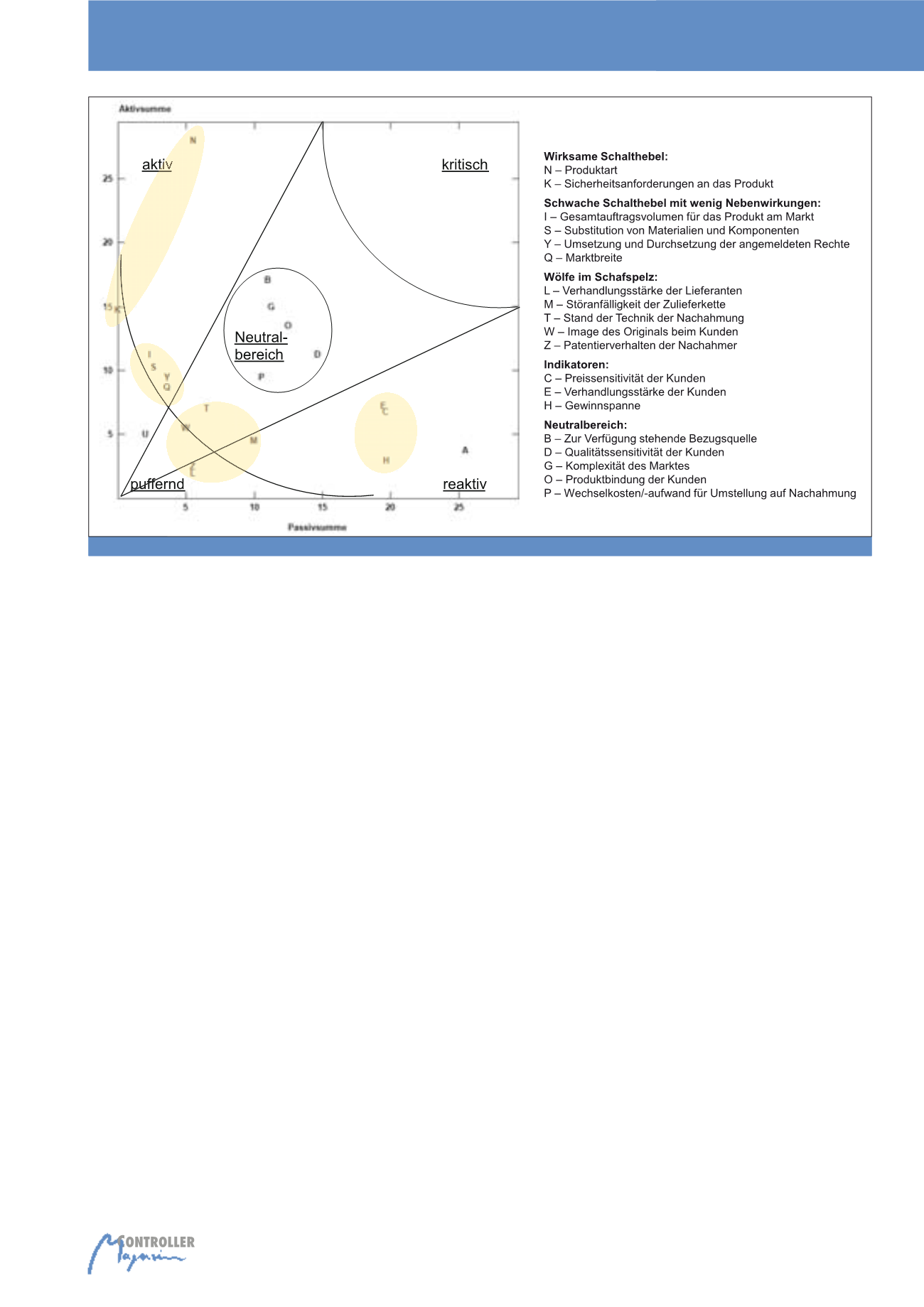

Abb. 1: Aktiv- und Passivsummen der Einflussfaktoren des Forschungsprojektes „Anti-Piraterie-Audit“

Cross-Impact-Bilanzanalyse