40

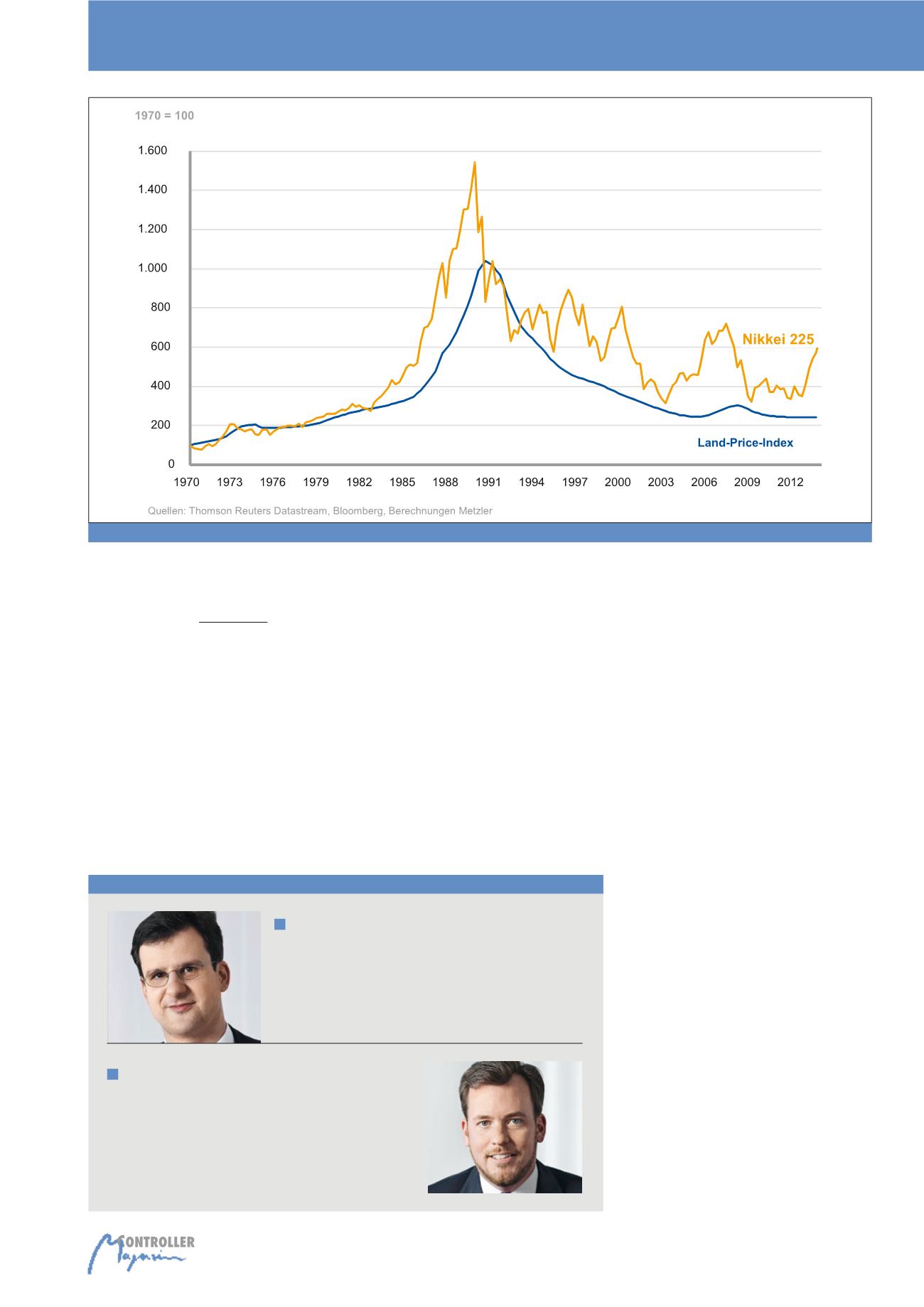

verloren, obwohl seit Jahren mit expansiver

Geld- und Fiskalpolitik gegen die Deflation ge-

kämpft wird (siehe Abbildung 1). Dies zeigt

auch, dass eine deflationäre Entwicklung

schwer aufzuhalten zu sein scheint, wenn die

Erwartung an weiter sinkende Preise erst ein-

mal fest im Bewusstsein der Bevölkerung ver-

ankert ist. Auch die Entwicklungen der Indus-

trieunternehmen in Ländern wie Spanien und

Portugal in den Jahren seit 2011 sind ein Bei-

spiel dafür, welchen Druck eine mit dem Ab-

bau von Schulden („Deleveraging“) verbunde-

ne Wirtschaftskrise auf ganze Industriezweige

ausüben kann.

Momentan begegnen die Verantwortlichen in

den westlichen Industrieländern dem deflatio-

när wirkenden „Deleveraging“ von Haushalten

und auch Staaten mit potenziell per se stark in-

flationär wirkender Geldpolitik. Fraglich ist, wel-

che Entwicklung hier mittelfristig die Oberhand

gewinnen wird. Die aktuelle Diskussion zeigt,

dass sich auch die Wirtschaftsexperten nicht

einig sind, wie auf diese Situation angemessen

zu reagieren ist: Je nach ihrem ökonomischen

Dogma – etwa als Keynesianer, Ordnungspoli-

tik-Anhänger oder Monetarist – geben sie den

Politikern und Zentralbanken unterschiedliche,

vielfach widersprüchliche Handlungsempfeh-

lungen. In einer Hinsicht sind sich die Experten

jedoch weitgehend einig: Die Gefahr eines Kon-

junktureinbruchs ist nicht gebannt. Ob es um

eine Absicherung gegen individuelle Betriebs-

oder allgemeine Konjunktur- oder politische Ri-

siken geht – in jedem Fall sollten für die Anlage

von liquiden Betriebsmitteln folgende Grund-

sätze gelten:

Liquiditätsvorsorge treffen:

Keiner kann die Zu-

kunft vorhersehen – auch nicht die Konjunktur-

entwicklung. Deshalb ist es Teil einer soliden

Unternehmensführung, auch für negative Sze-

narien vorzusorgen. Die Höhe und der Aufbau

einer Liquiditätsvorsorge, beispielsweise auch

über verlässliche Kreditlinien, sind unterneh-

mensindividuell. Eine solide Vorsorge sollte je-

doch jederzeit vorhanden sein.

Fungibilität sicherstellen:

Fungibilität ist von be-

sonderer Bedeutung bei der Anlage von liqui-

den Mitteln – hier sollten keine Kompromisse

gemacht werden. Gerade in negativen Wirt-

schaftszyklen und Wirtschaftskrisen müssen

Unternehmen jederzeit auf ihre Liquiditätspols-

ter zurückgreifen können.

Risiken begrenzen:

Das Risiko der Wertpapier-

anlagen sollte klar begrenzt werden, zumal

das originäre Risiko von Industrieunternehmen

im jeweiligen operativen betrieblichen Kern-

Abb. 1: Strategische Asset-Allokation – Inflation und Deflation in Japan

Autoren

Dr. Leonhard von Metzler

ist seit 2013 Geschäftsführer im Bereich Asset Management

des Bankhauses Metzler in Frankfurt am Main und verantwor-

tet dort den Bereich institutionelle Kundenbetreuung.

Daniel Theilen

ist seit 2007 bei Metzler. Er ist Senior-Portfoliomanager für

Absolute-Return-Strategien und leitet das Team Wertsiche-

rung und Implementierung im Metzler Asset Management.

E-Mail:

Kapitalanlage für Unternehmen