33

trachtungszeitraum ein Nettobarwert in Höhe

von 23 Eurocent erwirtschaftet wird. Risikoas-

pekte können beim Effizienzgrad der Investition

mittels des verwendeten Diskontierungssatzes

eingepreist werden. Ebenso kann der gesamte

Betrachtungszeitraum in der Kennzahl abgebil-

det werden.

Der Effizienzgrad kann wie folgt auch in einen

Jahreswert umgerechnet werden, um dann

eine jährliche Überrendite über die Kapital-

kosten p.a. und die Amortisation der Investi-

tionsausgaben hinaus zu erhalten, wodurch

unterschiedliche Projektlaufzeiten vergleich-

bar werden:

Jährliche Überrendite p.a. =

Sollten neben der Investition noch andere ne-

gativ abfließende Cash-Flow-Komponenten

(z. B. Betriebsausgaben oder Steuerzahlungen

wie z. B. Steuern auf die Förderung von Kohlen-

wasserstoffen) einen signifikanten Einfluss auf

den Nettobarwert haben, könnte man diese

Komponenten über den Barwert der Cash-Aus-

zahlungen in die Berechnungsformel einbrin-

gen. Der Effizienzgrad der Investition hätte

dann beispielsweise im Nenner der obigen For-

mel den Barwert der Investition, den Barwert

des Betriebsaufwands und den Barwert der

Steuerbelastungen zu zeigen. Der Effizienzgrad

des Projektes kann dann in den Effizienzgrad

der Investitionsausgaben, des Betriebsauf-

wands und der Besteuerung zerlegt werden.

Ein Vergleich dieser unterschiedlich ermittelten

Effizienzgrade kann Aufschlüsse auf Werttrei-

ber innerhalb eines Gesamtportfolios liefern.

Ein Projekt, das aufgrund seines Effizienzgra-

des der Investition an vorderster Stelle eines

Portfolios zu reihen gewesen wäre, könnte auf

Basis des Effizienzgrades aller abfließenden

Cash-Flow-Komponenten (d. h. Investition, Be-

triebsaufwand und Steueraufwand) letztendlich

nur im Mittelfeld des Portfolios gerankt werden.

Die Anwendung des Effizienzgrads der Investition

führt dazu, dass bei Reihung der Aktivitäten und

Projekte und Zuteilung des beschränkten Kapitals

anhand des Effizienzgrads der Investition die

größtmögliche Wertgenerierung ermöglicht wird.

Diese Wertgenerierung kann in Absolutwerten in

Form des größtmöglich erzielbaren Gesamtnetto-

barwerts ausgedrückt werden. Die Entschei-

dungsregel, Projekte nach Effizienzgrad zu ran-

ken, nimmt jedoch an, dass Aktivitäten oder Pro-

jekte in ihrer Umsetzung teilbar sein können. Bei-

spielsweise könnte der Gesamtinvestitionsbedarf

eines Projektes in eine Initialgrundstufe und eine

spätere Erweiterungsinvestition zerlegt werden.

Derartige Teilungen sind jedoch in der Praxis

nicht immer möglich.

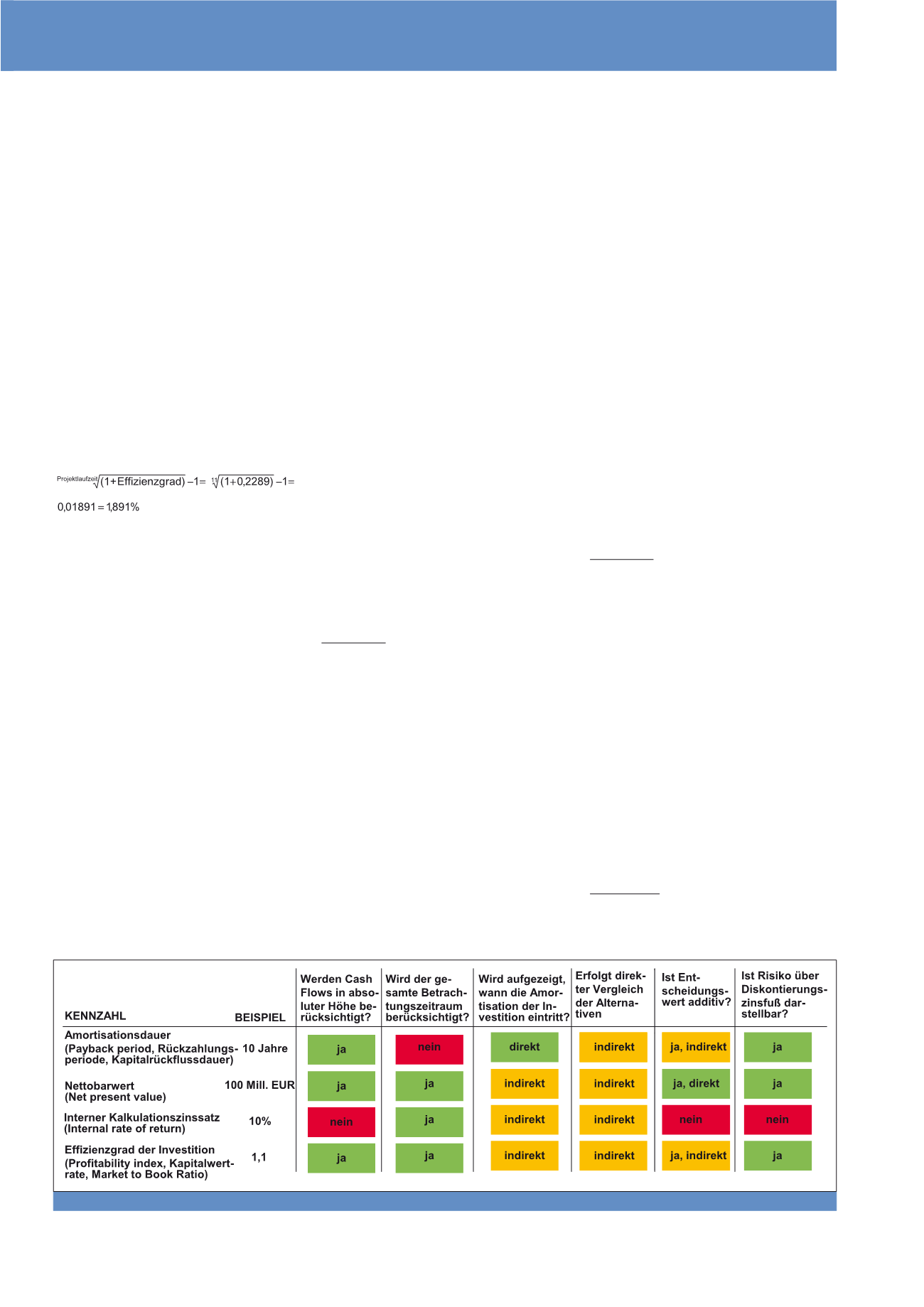

Abbildung 8 gibt einen

zusammenfassenden

Überblick

über Vor- und Nachteile der vier

wertorientierten Projektkennzahlen bzgl. prakti-

scher Anforderungen. Es zeigt sich, dass keine

der Kennzahlen alle Anforderungen in vollem

Ausmaß erfüllt. Daher werden bei Mineralöl-

unternehmen nicht eine einzelne Kennzahl,

sondern alle vier Kennzahlen nebeneinander

verwendet.

Für eine praktizierbare einfache Anwendung

der vorgestellten Kennzahlen lässt sich nach

unseren Erfahrungen folgender Ablauf festma-

chen: Wenn man eine Aktivität oder Investition

auf singulärer Basis bewerten und entscheiden

soll, verwendet man die Prioritätensetzung,

erstens Nettobarwert, zweitens Interner Kal-

kulationszinssatz, drittens Rückzahlungsperio-

de. Soll man über Projekte oder Investitionen

in einem Gesamtkontext, wie etwa in einem

Port-folio aus Projekten, entscheiden, kann

man anhand des Entscheidungsschemas, ers-

tens Effizienzgrad, zweitens interner Kalkula-

tionszinssatz, drittens Amortisationsdauer vor-

gehen. Vergleicht man die beiden Schemata,

ist sofort ersichtlich, dass der Nettobarwert

bei der stand-alone-Entscheidung durch den

Effizienzgrad der Investition für die Portfolio-

entscheidungen ersetzt wird.

Im Beispielsunternehmen werden daher neben

der Ermittlung der vier Investitionskennzahlen,

die nebeneinander gestellt werden, auch die

Profile der Cash-Ab- und -Zuflüsse über den

Zeitablauf in einem

Projektbild

dargestellt, um

Projekte ganzheitlich beurteilen zu können (vgl.

Abbildung 9).

Entscheidungen über das

Projektportfolio

Unternehmen, so auch Mineralölunternehmen,

verfolgen häufig viele einzelne Projekte in un-

terschiedlichem Entwicklungsstand (Projekt-

portfolio). Nachfolgend wird dargestellt, wie die

Portfoliosteuerung bei einem Beispielsunter-

nehmen der Mineralölindustrie erfolgt.

Wertadditivität und Projektportfolio

Abbildung 10 zeigt, dass die Nettobarwerte der

einzelnen Projekte sich nach dem Grundsatz

der Additivität zum Wert des Gesamtkapitals

Abb. 8: Bewertung wertorientierter Kennzahlen zur Projektbewertung (Quelle: Eigene Darstellung)

CM Mai / Juni 2015