34

addieren, das nach Abzug der Nettoverschul-

dung den Wert des Eigenkapitals ergibt (Baum

et al, 2013, S. 324). Der ermittelte Gesamtnet-

tobarwert stellt damit eine risikogewichtete Ge-

samtdarstellung der Unternehmensaktivitäten

trotz unterschiedlicher Projektlaufzeiten, Risk

Exposures und Diskontierungszinssätze dar.

Portfolio-Bewertung durch

Kennzahlensteuerung

Bei Anwendung der bereits vorgestellten

Kennzahl des

Effizienzgrads der Investition

lässt sich auf

schnelle und einfache Weise

eine Reihung eines Projekts- bzw. Investi-

tionsportfolios

herleiten. Dieses Portfolio

kann über Variierung des Diskontzinssatzes

unterschiedliche Projektrisiken abbilden. Zur

Darstellung des Portfolios kann auf die sog.

Leaning Brick Pile zurückgegriffen werden

(Hax/Majluf, 1984, S. 236 f; Baum et al., S.

339 ff.), die zunächst alle Projekte absteigend

nach dem Effizienzgrad sortiert, an der x-Achse

die kumulierten Barwerte der Investition und

an der y-Achse die kumulierten Nettobarwerte

der Projekte darstellt. Abbildung 11 zeigt

links, dass Projekt A1 z. B. einen höheren

Effizienzgrad als Projekt A2 liefert und Projekt

A3 sogar einen negativen Nettobarwert bei-

trägt, der den Gesamtwert des Portfolios ver-

mindert.

Aufgrund des Additivitätsprinzips ist für das ge-

samte Portfolio ein aggregierter Effizienzgrad

ermittelbar. Die durchgezogene schwarze Linie

stellt den Effizienzgrad des gesamten Portfo-

lios grafisch dar. Es zeigt sich, dass wenn alle

Aktivitäten gleichermaßen profitabel gewesen

wären, das Unternehmen diesem linearen

aggregierten Effizienzgrad gefolgt wäre. Die

schwarz gestrichelte Linie stellt die Effizienz-

grade der einzelnen Projekte dar und dass die

Projekte A1, A2 und A4 überdurchschnittliche

Effizienzgrade aufweisen. Abbildung 11 zeigt

rechts, dass das Unternehmen seinen durch-

schnittlichen Effizienzgrad steigern kann, wenn

Projekt A3 eliminiert wird. Die rote gestrichelte

Linie macht deutlich, dass die kumulierten

Nettobarwerte der nun mehr nur drei Projekte

höher liegen als der vorher vier Projekte, ob-

wohl die Kapitalbindung kleiner geworden ist.

Damit kann gezeigt werden, dass wertorien-

tierte Metriken auch zur Steuerung des Ge-

samtportfolios der Investitionen und Projekte

bei Mineralölunternehmen verwendet werden

können.

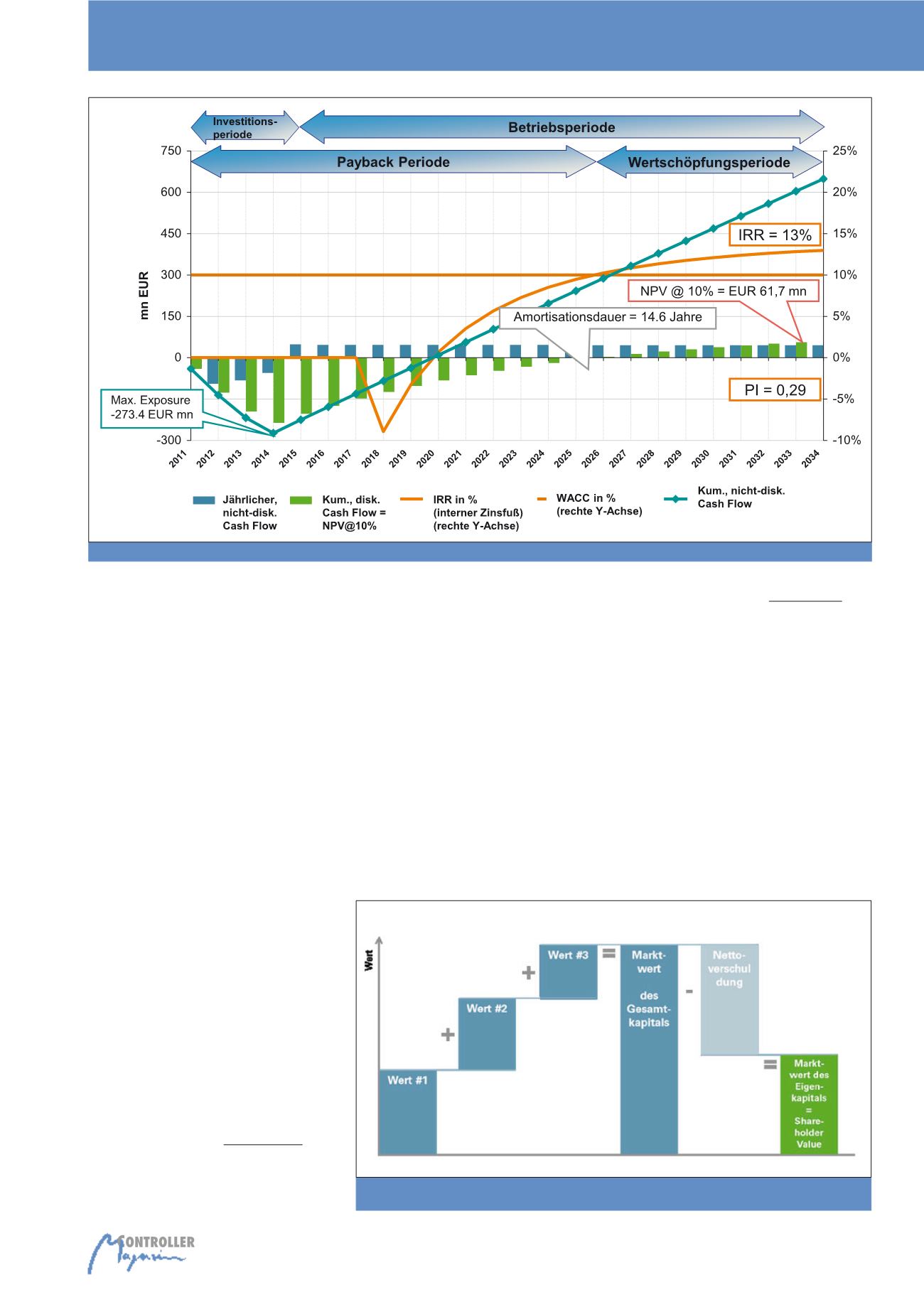

Abb. 9: Projektbild für ein fiktives Entwicklungsprojekt (Quelle: Eigene Darstellung)

Abb. 10: Herleitung eines Marktwerts des Gesamt- bzw. Eigenkapitals aus den einzelnen Projekten eines

Unternehmens (Quelle: Eigene Darstellung)

Investitionsentscheidung