35

Denk, R. (2002): 13 % Company, Value Ma-

nagement im OMV Konzern, Wien: WU-Verlag.

Gleißner, W./Schrei, T./Wolfrum, M. (2009):

Neue Ansätze im Risikomanagement der OMV,

Bewertung und Aggregation von Risiken als Ba-

sis einer wertorientierten Steuerung, in: Con-

trollerMagazin, Mai/Juni, S. 93-99.

Günther, T. (1997): Unternehmenswertorien-

tiertes Controlling, München: Vahlen.

Günther, T. (2014): Planungs- und Kontrollins-

trumente zur unternehmenswertorientierten

Führung in mittelständischen Unternehmen, in:

Controlling, 26. Jg., Heft 3/4, S. 220-227

Günther, T. (2014): BWL im Mittelstand –

Grundlagen, Besonderheiten, Entwicklungen,

in: Becker, W./Ulrich, P. (Hrsg.): Handbuch der

mittelstandsorientierten Betriebswirtschafts-

lehre, Stuttgart: Kohlhammer, S. 481-495.

Hax, A. C./Majluf, N. S. (1984): Strategic Ma-

nagement: An Integrative Perspective, Engle-

wood Cliffs, NJ: Prentice Hall.

KPMG (2000): Shareholder Value Konzepte –

Eine Untersuchung der Dax 100 Unternehmen,

2. Aufl., Frankfurt.

Kruschwitz, L. (2009): Investitionsrechnung,

12. Aufl., München: Oldenbourg.

Pellens, B./Rockholtz, C./Stienemann, M.

(1997): Marktwertorientiertes Konzerncontrol-

ling in Deutschland, in: Der Betrieb, 50. Jg.,

Heft 39, S. 1933-1939.

Perridon, L./Steiner, M./Rathgeber, A. (2012):

Finanzwirtschaft der Unternehmung, 16. Aufl.,

München: Vahlen.

lationszinssatzes erfüllt. Bei Letzterer wäre

eine risikobegründete Adaptierung über di-

rekte Anpassung der Cash-Flow-Datenreihe

möglich. Zusätzlich können über Simula-

tionen auch Risikoverteilungen der Netto-

barwerte der einzelnen Projekte abgeleitet

werden (z. B. Gleißer et al, 2009).

4.)

Gleiches mit Gleichem vergleichen.

In

der Praxis ist immer wieder zu beobachten,

dass die Art der Cash-Flow-Berechnungen

und der gewählte Diskontierungszinsfuß

nicht zusammenpassen (z. B. KPMG, 2000,

S. 13 ff.; Pellens et al, 1997, S. 1934 ff.).

Daher ist streng darauf zu achten, dass bei-

de Input-Größen der Projektkennzahlen

stimmig gewählt werden (z. B. vor oder nach

Steuern, auf Eigen- oder Gesamtkapital be-

zogen etc.).

Letztlich sind die zugrunde gelegten wertorien-

tierten Kennzahlen die Basis für die ökonomi-

sche Bewertung und Rangfolgebildung von

Projekten und Investitionen. Daher ist in der

Praxis Sorge zu tragen, dass sie konsistent und

methodisch korrekt, jedoch auch umfassend

informativ definiert und der Entscheidung zu-

grunde gelegt werden.

Literaturverzeichnis

Baum, H.-G. / Coenenberg, A.G./ Günther, T.

(2013): Strategisches Controlling, 5. Auflage,

Stuttgart: Schäffer-Poeschel.

Schlussfolgerungen und Fazit

Zusammenfassend lassen sich folgende Ergeb-

nisse aus der speziellen Sicht eines Unterneh-

mens der Mineralölindustrie festhalten, die u. E.

jedoch auch für andere Unternehmen mit lang-

fristigen Projekten und Investitionen gelten:

1.)

Die Analyse im Ergebnis vereinfachen.

Es gibt nicht „die eine“ Kennzahl, die einer

Investitionsentscheidung zugrunde gelegt

werden kann. Für eine Investitionsentschei-

dung ist die Schnittmenge mehrerer Kenn-

zahlen anzuwenden. Die Priorisierung die-

ser Kennzahlen richtet sich auch danach

aus, ob die Investitionsentscheidung stand

alone oder im Gesamtverbund aller bereits

getätigten Investitionsentscheidungen er-

folgen soll.

2.)

Kausalzusammenhänge aufzeigen.

Jede

Kennzahl, die für die Beurteilung einer mit-

tel- bis längerfristigen Investitionsentschei-

dung verwendet werden soll, muss den

Kausalzusammenhang zwischen Kapital-

mittelabfluss (cash out) und dem damit in

Verbindung generierten Kapitalmittelzufluss

(cash in) herstellen. Das ist bei allen hier

vorgestellten Kennzahlen der Fall.

3.)

Risiko muss einpreisbar sein.

Eine risi-

koadaptierte Darstellung der Investitions-

entscheidung muss möglich sein. Das ist bei

allen hier verwendeten Kennzahlen über die

Adaptierung des Diskontierungssatzes mit

Ausnahme der Methode des internen Kalku-

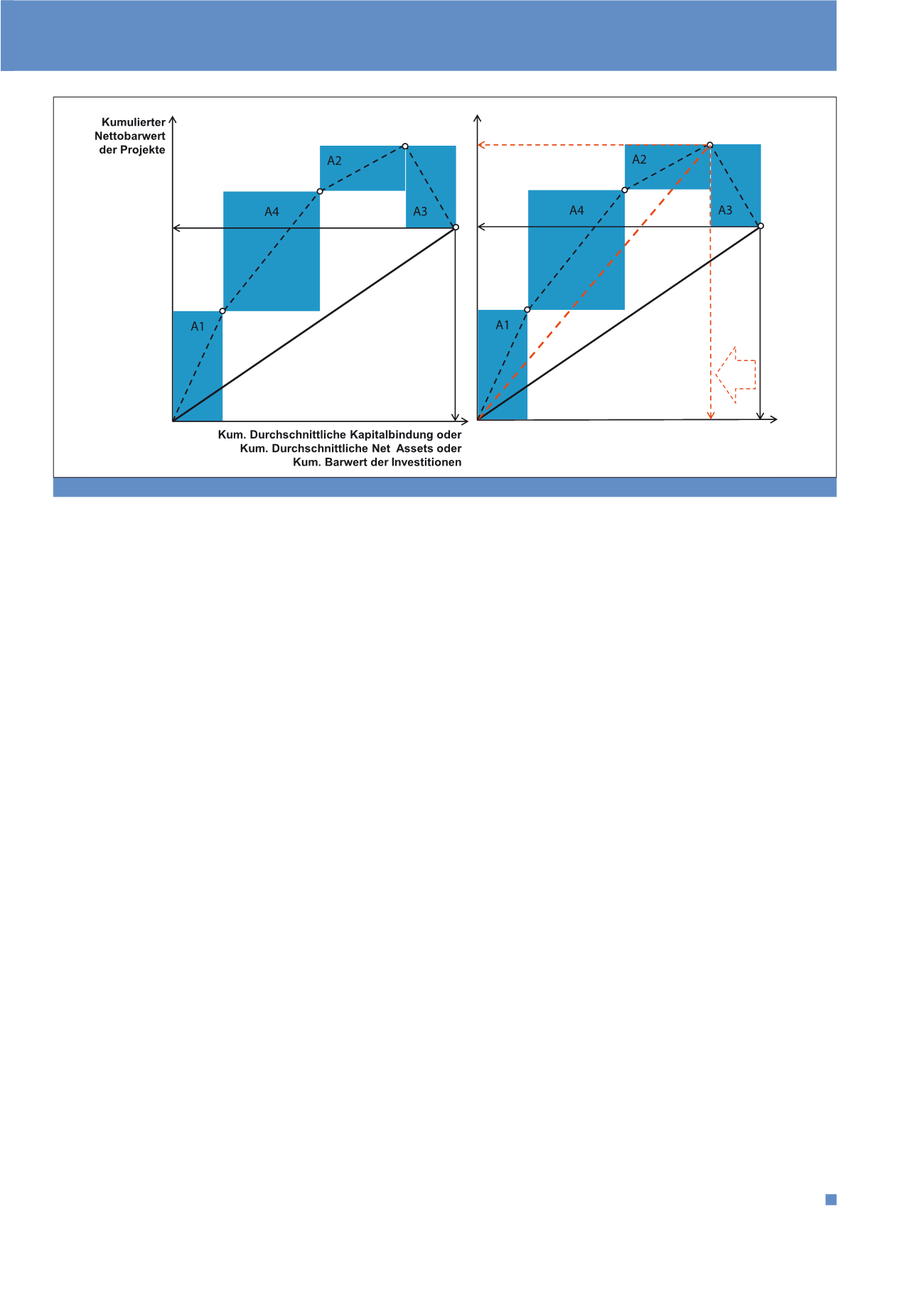

Abb. 11: Darstellung des Projekt-Portfolios anhand des Effizienzgrads der Investitionen (Quelle: Eigene Darstellung)

CM Mai / Juni 2015