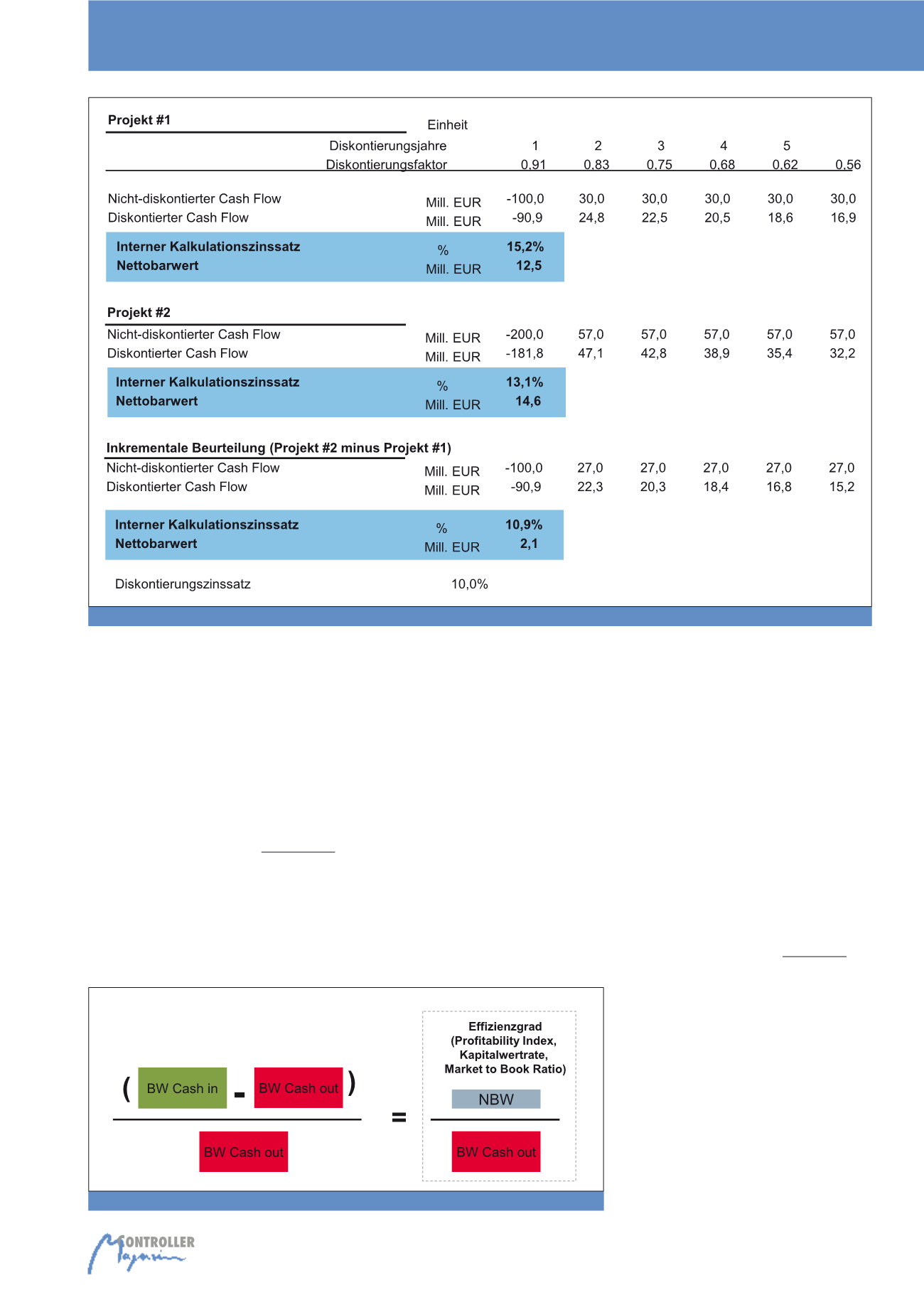

32

ge, einander ausschließende Ergebnisse lie-

fern können. Projekt #1 hat eine höhere Ver-

zinsung (15,2% versus 13,1% des Projektes

#2), jedoch einen niedrigeren Nettobarwert

(12,5 versus 14,6 Mill. EUR). Das Entschei-

dungsdilemma kann methodisch konform in

diesem Falle auf der Basis der inkrementellen

Cash Flows (Projekt #2 minus Projekt #1) ge-

löst werden. Liegt die interne Verzinsung über

dem Diskontierungssatz (in Abbildung 6

10,9% Verzinsung > 10% Diskontierungs-

zinssatz), dann ist jene Aktivität auszuwählen,

die auf der vergleichsweise großvolumigsten

Investition basiert (d. h. Projekt #2). Eine Ent-

scheidung alleine aufgrund des internen Kal-

kulationszinssatzes wäre nicht ausreichend

und zielführend gewesen.

Ein weiterer Nachteil des internen Kalkulations-

zinssatzes ist, dass er nicht berechnet werden

kann, wenn es ausschließlich entweder positive

oder wenn es nur negative Werte in den Cash-

Flow-Reihen gibt. Des Weiteren kann es bei

mehrmaligem Vorzeichenwechsel in der zu-

grundeliegenden Cash-Flow-Reihe zu mehre-

ren Werten für den internen Zinsfuß kommen,

was ökonomisch nicht mehr interpretier- und

kommunizierbar ist (zur Kritik an der internen

Zinssatzmethode Kruschwitz, 2009, S. 102 ff.;

Perridon et al. 2012, S. 55 und 63 ff.). Der

Nettobarwert kann jedoch in allen genannten

Fällen berechnet werden.

IV. Effizienzgrad der Investition (Profitability

Index, Kapitalwertrate, Market to Book Ratio)

Der Effizienzgrad der Investition ist jene Kenn-

zahl, die sich am besten zur

Reihung

von Akti-

vitäten bzw. Investitionsprojekten eignet. Sie

errechnet sich aus der

Gegenüberstellung

von Nettobarwert zu Barwert der Investiti-

on

. Der Effizienzgrad der Investition stellt dar,

wie viel Nettobarwert in Euro pro einem Euro

Investition generiert wird (vgl. Abbildung 7).

Trifft man beispielsweise als Annahme, dass

bei einem Diskontierungszinssatz von 10% und

einer Investition im ersten Projektjahr in Höhe

von 100 Mill. EUR für die darauffolgenden

zehn Jahre ein Cash Flow von 20 Mill. EUR pro

Jahr generiert wird, dann beträgt der Netto-

barwert 20,81 Mill. EUR und der Barwert der

getätigten Investition ist 90,9 Mill. EUR. Der re-

sultierende Effizienzgrad der Investition ergibt

0,2289, was bedeutet, dass für jeden inves-

tierten Euro über den jeweiligen gesamten Be-

Abb. 6: Beispielrechnung 2: Interner Kalkulationszinssatz versus Nettobarwert (Quelle: Eigene Darstellung)

Abb. 7: Berechnung des Effizienzgrades einer Investition (Quelle: Eigene Darstellung)

Investitionsentscheidung