30

Die Interessenslagen der Entscheidungsträger

müssen nicht zwingendermaßen in allen Fällen

übereinstimmen. Beispielsweise könnten Regu-

lierungsbehörden sowie Kunden für einen ver-

gleichsweise geringen Nutzungstarif einer

Energieinfrastruktur eintreten, die Fremdkapi-

talgeber könnten jedoch auf der Basis des nun

geringeren Cash-Flow-Profils, das aus dem ab-

gesenkten Nutzungstarif entsteht, ihre Finan-

zierungsbereitschaft zurückziehen.

Kennzahlen zur Projektbewertung

Auswahl relevanter wertorientierter

Kennzahlen

Wie bereits einleitend (vgl. Teil 1, CM 2/2015)

erläutert, kommt der adäquaten Abbildung

der Wertschaffung gerade in der Energiewirt-

schaft eine hohe Bedeutung zu. Die nachfol-

gend dargestellten wertorientierten Kennzah-

len sind jedoch universell einsetzbar und nicht

vornehmlich der Beurteilung von Aktivitäten in

der Energiewirtschaft vorbehalten, aber hier

besonders nützlich (zu den Kennzahlen im

einzelnen Kruschwitz, 2009, S. 31 ff.; Perridon

et al. 2012, 33 ff.).

Der entscheidendste Faktor ist das

Zusam-

menspiel der einzelnen Kennzahlen

zur Be-

urteilung einer Investitionsentscheidung. Zu-

sammenspiel bedeutet hierbei, dass fallgerecht

alle relevanten Kennzahlen zur Entscheidungs-

findung herangezogen, nebeneinander gestellt

und gegeneinander abgewogen werden. Die

Fokussierung auf einige bzw. gar nur eine einzi-

ge Kennzahl (z. B. eine Aussage wie „dieses

Projekt wird 13% erwirtschaften“) kann irrefüh-

rend wirken. Im Allgemeinen kann die Auswahl

der anzuwendenden Kennzahlen anhand fol-

gender

Leitlinien

bewertet werden:

1. Die Aktivität(en) können aufgrund der Kenn-

zahlen in ihrer Profitabilität

gemessen, ver-

glichen und gereiht

werden.

2. Der

Zeitwert des Geldes

fließt in die Be-

rechnung der Kennzahlen ein.

3. Es ist mess- und darstellbar, ob die Profitabi-

lität eine

definierte Profitabilitätsschwelle

(Hurdle rate) erreicht oder übertrifft (Zeit-

punkt, Verlauf, Ausmaß).

4. Die Kennzahlen können aufgrund ihrer

Berechnung

Risikoaspekte

abbilden (z. B.

höheres Risiko führt über eine erhöhte Dis-

kontrate zu einem geringen Nettobarwert).

5. Das

betragsmäßige Volumen

des Projek-

tes sollte in die Berechnung der Kennzahlen

einfließen können.

6. Die Kennzahlen sollten einerseits verhindern,

dass geringfügigere Aktivitäten mit geringe-

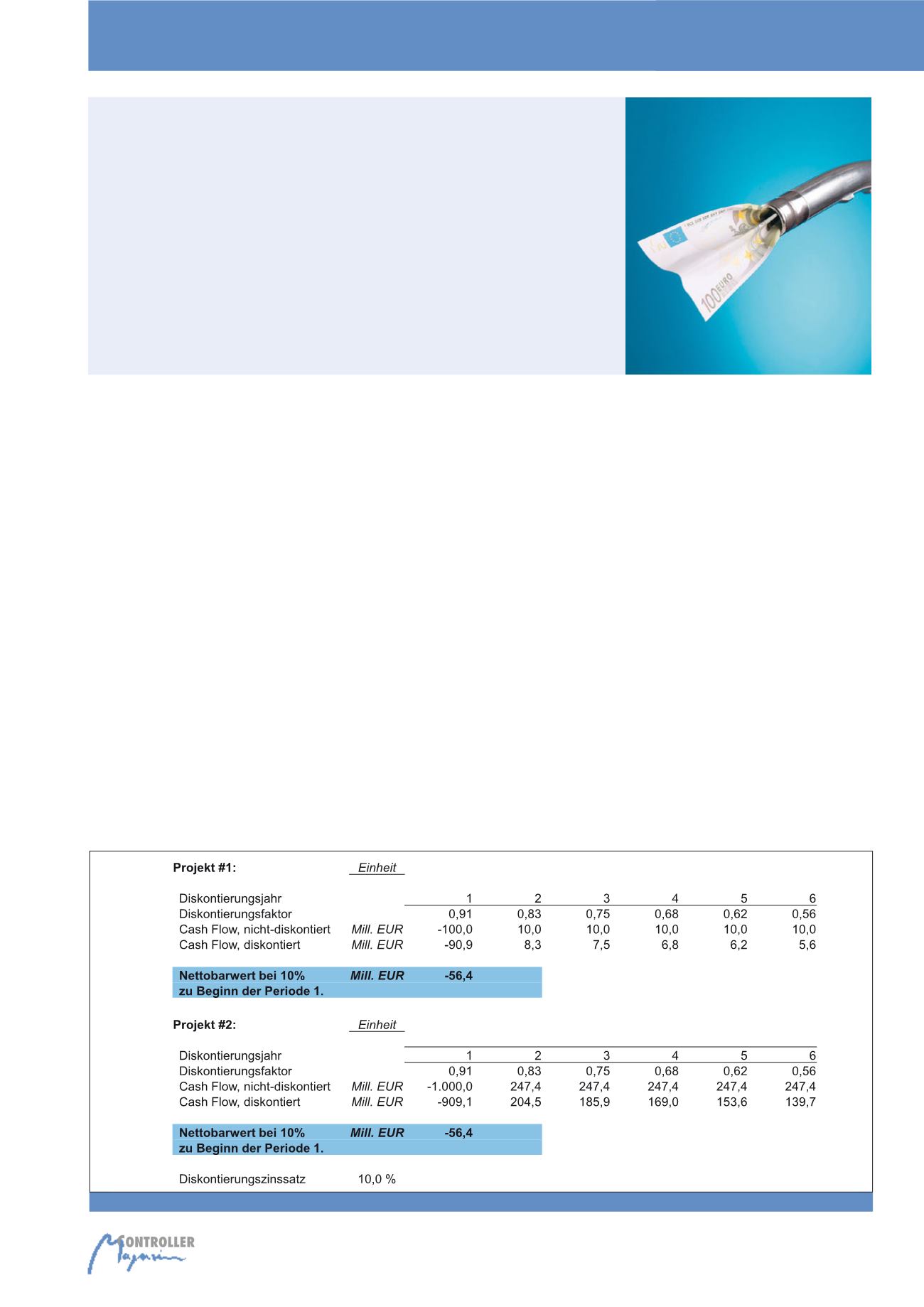

Abb. 5: Beispielrechnung 1: Vergleich von Nettobarwerten (Diskontierungszinssatz 10%); (Quelle: Eigene Darstellung)

Investitionsentscheidung durch

wertorientiertes Controlling am

Beispiel der Mineralölindustrie

von Thomas Günther und Martin Schwarzbichler

– Teil 2 –

Investitionsentscheidung