20

Integrierte Konzepte und Nutzung

von Controlling-Instrumenten

Geringere Spezialisierung und unmittelba-

re Informationswege in mittelständischen

Unternehmen

sind die Rahmenbedingungen,

an denen sich Lösungsansätze für das Rech-

nungswesen und Controlling messen lassen

müssen. Das grundlegende Konzept der Inte-

gration trägt diesen KMU-Spezifika in besonde-

rer Weise Rechnung. Integration kann sich hier-

bei auf folgende Ebenen erstrecken:

·

Integration von Aufgabenfeldern bzw.

die organisatorische Integration von Rech-

nungswesen und Controlling sowie

·

Integration von IT-Systemen bzw. der Daten-

basis von externem und darauf aufbauen-

dem internem Rechnungswesen/Controlling.

Die Ebene der Integration von Aufgabenfel-

dern bzw. die organisatorische Integration

spiegelt der seit Ende des letzten Jahrhun-

derts eingeführte Begriff des sog. Biltrollers

wider. Der aus Bilanzen und Controlling gebil-

dete Begriff bezeichnet die gemeinsame

Wahrnehmung durch einen Aufgabenträger.

Eine aktuelle von Gruber et. al. durchgeführte

Studie stellt heraus, dass gerade in kleineren

Unternehmen bis 150 Mitarbeiter Controlling-

und Bilanzierungsaufgaben zusammengefasst

und von den gleichen Personen ausgeübt

werden. Erst mit zunehmender Größe verfü-

gen KMUs über eine eigene Kostenrechnung

mit der dann erforderlichen Spezialisierung(vgl.

[GrRR13], S. 65 ff.).

Die zweite Ebene der Integration umfasst die

IT-Systeme. Integrierte betriebswirtschaftliche

Standardanwendungssysteme, sog.

ERP-Sys-

teme

, erlauben die automatische Datenüber-

nahme aus dem externen ins interne Rech-

nungswesen und bereits zu Beginn des Bu-

chungsprozesses die zusätzliche Aufnahme

von Controlling-relevanten Auswertungsobjek-

ten. In Großunternehmen wurden diese IT-Sys-

teme seit den 80er Jahren des vergangenen

Jahrhunderts eingeführt. Aufgrund der Sätti-

gungstendenzen in diesem Segment konzen-

trieren sich Softwareanbieter nunmehr auf den

Markt für KMUs. Zwei Tendenzen sind hierbei

erkennbar: Einerseits erweitern Anbieter von

Finanzbuchhaltungssystemen ihre Systeme um

zusätzliche Funktionalität, andererseits kon-

zentrieren sich etablierte Anbieter mit weniger

komplexen Systemen auf den Markt für KMUs

(vgl. [Kres11], S. 56). Im Weiteren soll das

ERP-System für KMUs des Weltmarktführers,

das SAP Business One (SAP B1), betrachtet

werden.

Die zahlreichen Controllingforschungen zu Mit-

telstand und Familienunternehmen seit Beginn

der 80er Jahre des vergangenen Jahrhunderts

hatten häufig die Nutzung von Rechnungswe-

sen und Controlling-Instrumenten zum Inhalt;

eine Übersicht zu Studien der Controlling-

forschung findet sich z. B. in ([BeUl09], S. 309).

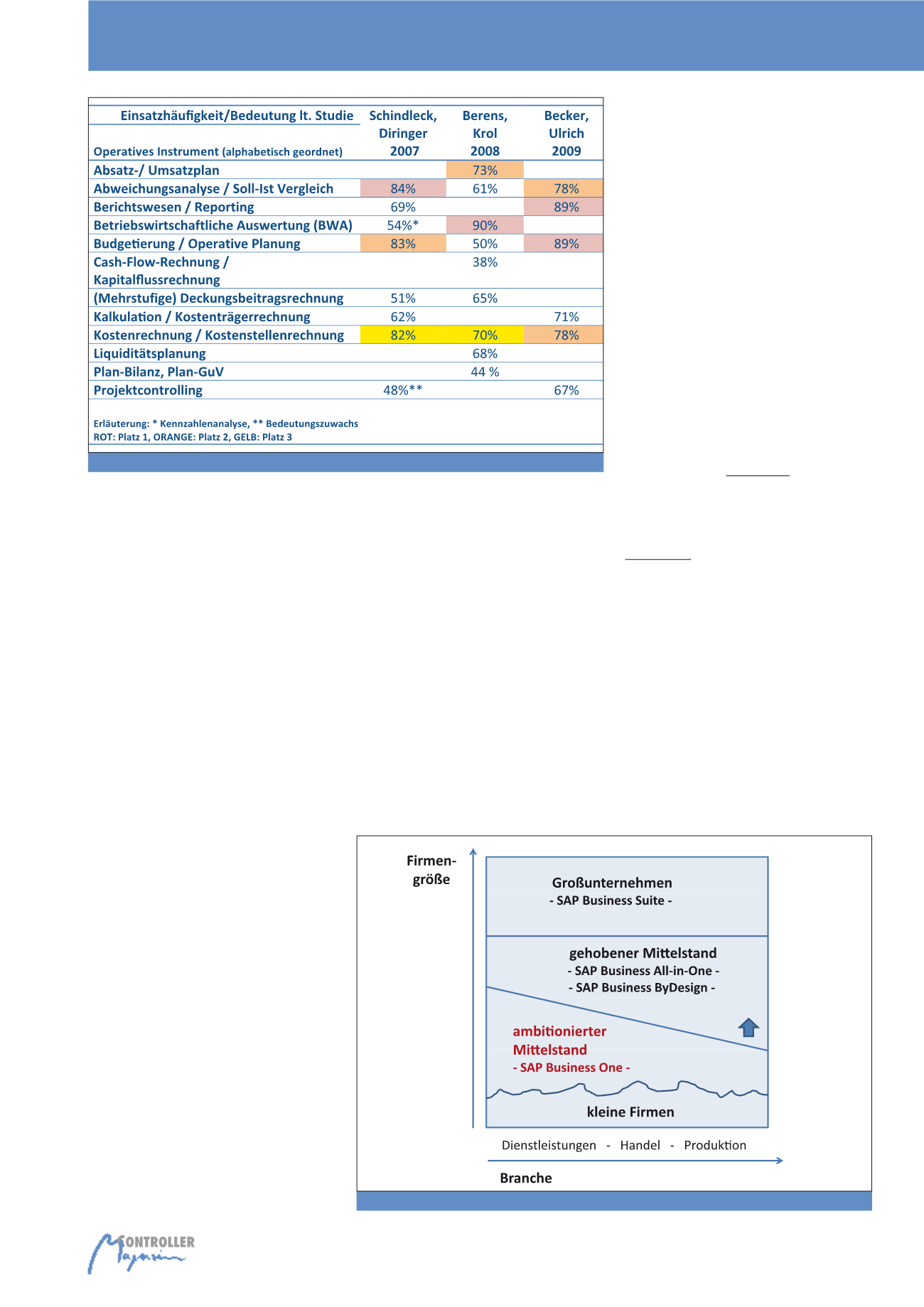

Im Folgenden soll auf operative Instrumente

fokussiert werden. Abbildung 2 listet eine Aus-

wahl der Ergebnisse zur Einsatzhäufigkeit ope-

rativer Instrumente dreier Studien auf.

Abbildung 2 zeigt bei der Einsatzhäufigkeit bzw.

der Bedeutung der Instrumente kein einheitli-

ches Bild. Erkennbar sind indes Schwerpunkte

bei der Budgetierung/operativen Planung,

Abweichungs- bzw. Soll-/Istanalysen und der

Kostenrechnung/Kostenstellenrechnung. Die

Bereiche Betriebswirtschaftliche Auswertung

sind in zwei Studien von Bedeutung und auch

das Berichtswesen/Reporting. Neben diesen

tradierten Instrumenten des Controllings/inter-

nen Rechnungswesens landet die Liquiditäts-

planung – nur in einer der Studien explizit

aufgeführt – auf Platz 4 und untermauert so

Abb. 2: Einsatzhäufigkeit von operativen Instrumenten (vgl. {BeUl09}, S. 313, {Krol09}, S. 16, {ScDi07}, S. 26)

Abb. 3: Marktsegmentierung und Produktpalette von SAP (Quelle: SAP SE), in Anlehnung an ({Maye13}, S. 26)

Integriertes Rechnungswesen und Controlling im Mittelstand