10

terschiedlicher, und neben dem CEO gibt es an-

dere Führungskräfte, insbesondere den CFO,

für die vieles der Rollendiskussion in gleicher

Weise zutrifft. Dennoch ist das Modell für die

richtige Auslegung der Rolle des Controllers als

Sparringspartner äußerst wertvoll.

Es zeigt, dass

·

die Frage der Anforderungen an den

Controller nicht allgemein zu beantworten

ist, sondern von der konkreten Unterneh-

menssituation abhängig ist

·

die Rolle nicht frei wählbar ist und über

die Funktionsdauer wechseln kann

·

Controller sich situativ anpassen und

umschalten können müssen

·

Controller ihre Rolle selbst erkennen müssen

·

Controller sich immer wieder fragen müs-

sen, welche Rolle sie gerade einzunehmen

haben, ob sie diese Rolle einnehmen

wollen und ob sie dies auch können?

·

Die Loyalität des Controllers zum Unterneh-

men und zur Wahrheit wichtiger ist als die

Loyalität zum CEO (vor allem, wenn er stark

und eingeschränkt ist) und auch wichtiger

als die Loyalität zum CFO, weil der ev.

seine eigene Rolle nicht erfüllen kann.

Literaturverzeichnis

IBM, 2010, The New Value Integrators, So-

mers, NY

Sattelberger T., Management á la Potemkin,

Manager Magazin 9/2014, S. 67

Schäffer U., Weber J., Mahlendorf M., 2012,

Controlling in Zahlen, Studie, Vallendar 2012

Schäffer U., Losbichler H., 2013, The essence

of Controlling – the perspective of the Interna-

tionaler Controller Verein (ICV) and the Inter-

natinal Group of Controlling (IGC), Journal of

Management Accounting, S.311-317

Fußnoten

1

Vgl. Schäffer U., Weber J., Mahlendorf M.

(2012);

2

Vgl. Schäffer U., Losbichler H. (2013)

3

Leitbild der IGC, vom 7.6.2013 in Bukarest,

org/mgi/Management_Accounting.aspx;

5

Role_Of_Management_Accounting.pdf;

6

IBM

(2010);

7

Sattelberger (2014), S. 67

sind und denen der strategische Weitblick fehlt.

Danach kann die Akzeptanz des Controllers

wieder steigen, wenn der CEO über eine hohe

Selbstreflexion verfügt und

wegen der einge-

schränkten Information besonders die ob-

jektive Sicht des Controllers wieder zu

schätzen lernt.

Die immer kürzere Verweil-

dauer von CEOs in ihrer Funktion bedeutet für

Controller, gerade in börsennotierten Unterneh-

men, die Anforderungen in immer schnellerer

Abfolge zwischen den verschiedenen Rollen

umschalten und diese einnehmen zu können.

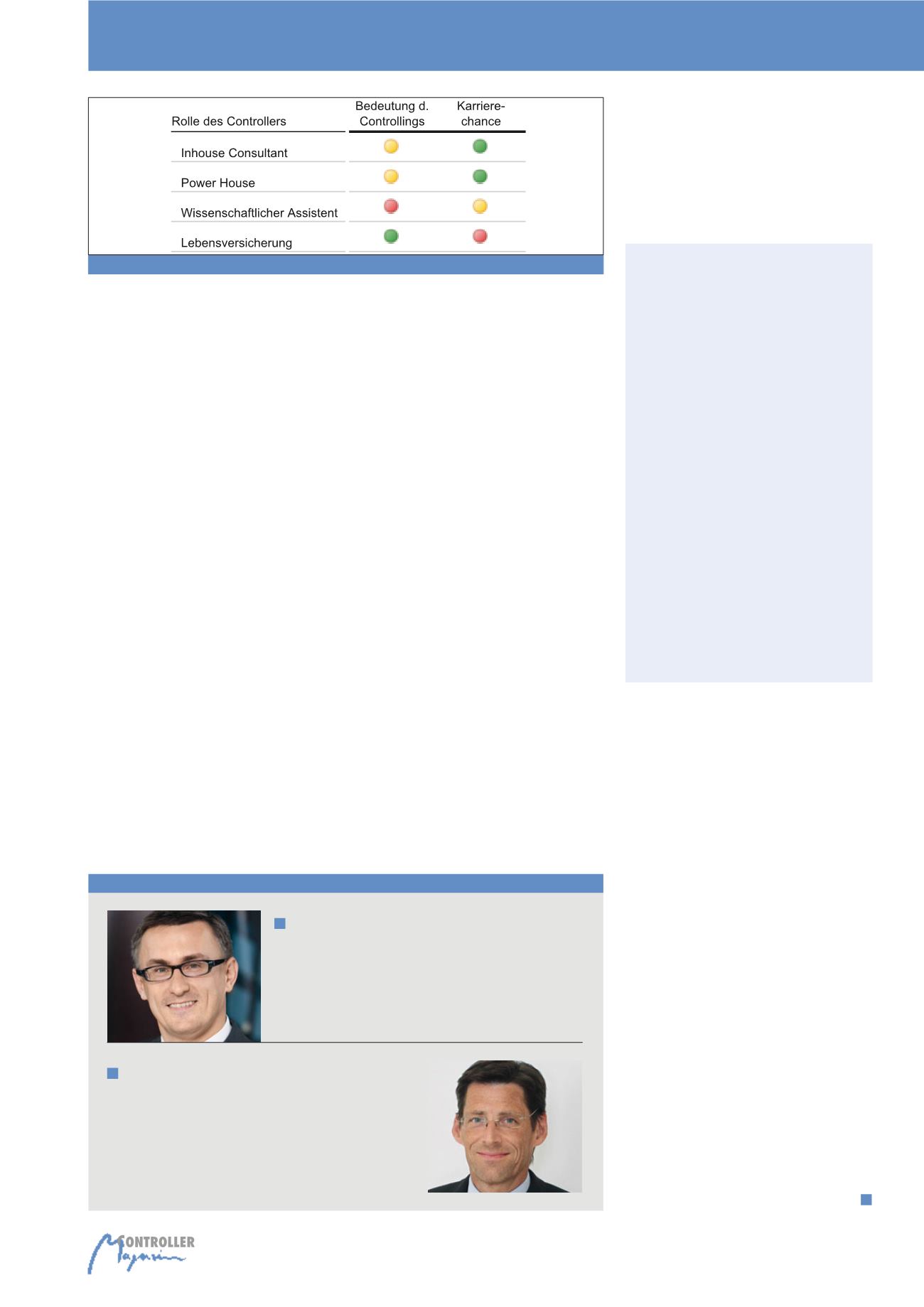

Unterschiedliche Bedeutung des

Controllings und Karrierechancen

für Controller

Die Bedeutung des Controllings für den Unter-

nehmenserfolg und die Karrierechancen für Con-

troller unterscheiden sich analog zu den Rollen

des Controllers. Die

Bedeutung des Control-

lings ist in der Rolle der Lebensversicherung

besonders hoch

. Gleichzeitig sind aber die

Kar-

rierechancen

für Controller

gering

. Der Wider-

spruch des Controllers wird mit Kündigung oder

Ignoranz beantwortet („nehmen wir einen, der

nicht immer bremst und das Geschäft versteht!“).

Beinahe umgekehrt verhält es sich bei der Rolle

des

wissenschaftlichen Assistenten

. Die Firma

funktioniert auch ohne Controlling, d. h. dessen

Stellenwert ist gering. Dem Controller

fehlt die

Möglichkeit, in wichtigen Situationen seine

Kompetenz zu zeigen.

Der Controller als wis-

senschaftlicher Assistent hat aber auch keine

Konflikte mit dem CEO und stellt sich nicht gegen

ihn. Als Unterstützer des CEOs wahrt er zumin-

dest seine Karrierechance. Sofern der CEO

schwach ist, entstehen Lücken, die dem Control-

ling einen entsprechenden Stellenwert verleihen.

Durch die Lücken bekommen Controller die Chan-

ce, ihr Potenzial aufzuzeigen und Verantwortung

zu übernehmen. Damit sind die

Karrierechancen

in diesen beiden Bereichen

besonders hoch

.

Resümee

Das vorgestellte Modell mit vier unterschiedli-

chen Anforderungen an die Controller-Rolle in

Abhängigkeit der Persönlichkeit des CEOs ist

ein vereinfachtes Modell. Es gibt eine Palette an

Controller-Funktionen; das Verhalten von CEOs

ist vielschichtiger, die zeitliche Entwicklung un-

Autoren

DI Mag. Robert Ottel, MBA

ist seit 10 Jahren Vorstand der voestalpine AG. Er bekleidet

mehrere Aufsichtsrats- und Beiratsfunktionen im Bereich con-

sumer goods, Finanzinstitutionen und internationaler Handel.

Er ist Vorsitzender des steuerpolitischen Ausschusses der

Industriellenvereinigung und Präsident des Aktienforums.

Prof. Dr. Heimo Losbichler

ist Studiengangsleiter Controlling, Rechnungswesen und

Finanzmanagement, FH-OÖ Fakultät für Management Steyr;

Stv. Vorsitzender des Internationalen Controller Vereins (ICV)

und Vorsitzender der International Group of Controlling (IGC).

E-Mail:

Abb. 3: Bedeutung des Controllings und Karrierechancen des Controllers in Abhängigkeit des CEOs

Die Rolle von Controllern