19

hier nicht weiter thematisiert werden (siehe

z. B. [Holl09], S. 13f.). Handelt es sich bei den

KMUs um Kapitalgesellschaften, sind mit der

Bilanz und GuV bereits Instrumente des externen

Rechnungswesens vorhanden. Einige KMUs

fallen nach HGB §267, Abs. 3 sogar in die

Kategorie großer Kapitalgesellschaften ohne

die weitreichenden Erleichterungen bei der

Aufstellung dieser Instrumente (vgl. [Lors09],

S. 13 ff.). Die Frage der Notwendigkeit der Ins-

trumente des externen Rechnungswesens stellt

sich mithin nicht, wenn ein ERP-System zum

Einsatz kommen soll. Die Einführung von Kos-

tenrechnungs- und Managementinstrumenten

hingegen ist bedarfsorientierter zu betrachten.

Von größerem Interesse für die Auswahl und

Gestaltung der Kostenrechnungs- und Control-

linginstrumente sind daher die

qualitativen

Kriterien von KMUs.

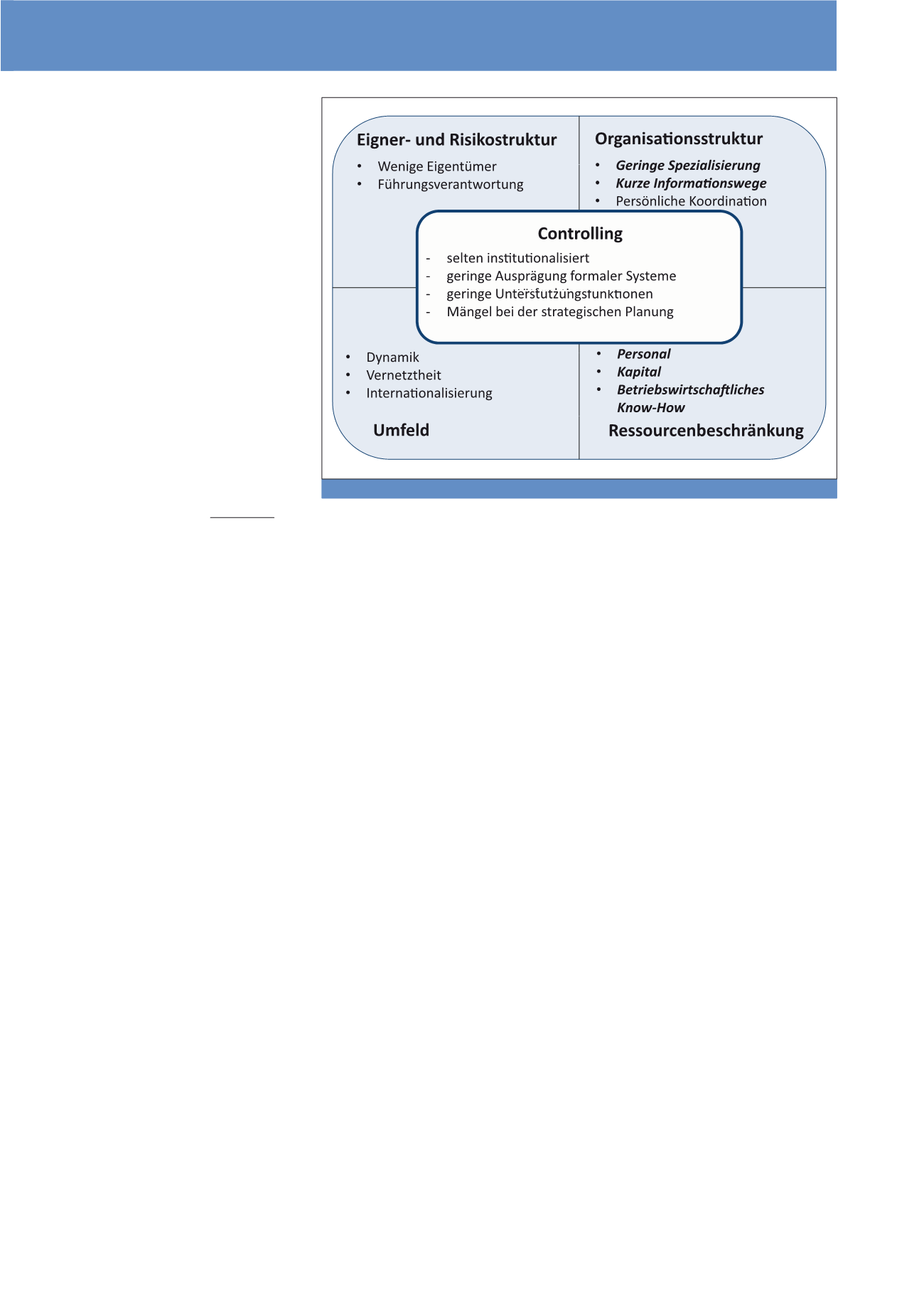

Wie in Abbildung 1 dar-

gestellt, werden diese häufig in die Kategorien:

Umfeld, Eigner- und Risikostruktur, Organisa-

tionsstruktur und Ressourcenbeschränkung

eingeteilt. Mittelständische Unternehmen se-

hen sich in ihrem

Umfeld

vor die gleichen Her-

ausforderungen gestellt wie Großunternehmen.

Die Globalisierung führt zu einem Internationa-

lisierungs- und Veränderungsdruck, kürzere In-

novationszyklen zu einer verstärkten Dynamik

(vgl. [Delo08], S. 10). Handelt es sich bei dem

KMU um einen Zulieferer von Großunterneh-

men, ist es integraler Bestandteil der Supply

Chains mit deren Anforderungen bei der Auf-

tragsabwicklung und -planung. Sofern nicht

eigenmotiviert, ist der Einsatz eines ERP-

Systems für logistische Prozesse damit eine

„Conditio-sine-qua-non“, will das Unternehmen

als Zulieferer fungieren.

Im Bereich der Eigner- und Risikostruktur wer-

den folgende Elemente als mittelstandspezi-

fisch postuliert, vgl. ([BeUl09], S. 309):

·

„Wirtschaftliche und rechtliche

Selbständigkeit des Unternehmens,

·

Einheit von Eigentum, Kontrolle und

Leitung sowie

·

Personenbezogenheit der

Unternehmensführung.“

Anders als das Umfeld wirken sich die qualitati-

ven Eigenschaften in diesem Bereich unmittel-

bar auf ein mittelstandsspezifisches Controlling

aus. In den meisten empirischen Untersuchun-

gen ist so die Institutionalisierung der Control-

ling-Aufgaben immer wieder Gegenstand (vgl.

z. B. [BeUl09], [BePS05], [ScDi07] oder

[RaMü05]). Eigentümer bzw. Geschäftsführer

übernehmen insbesondere in Kleinst- und

Kleinunternehmen Controlling-Aufgaben selbst,

mit zunehmender Größe werden diese jedoch

verstärkt dem Rechnungswesen oder speziali-

sierten Mitarbeitern in eigenen Controlling-

Abteilungen übertragen. Die Spreizung bei der

Wahrnehmung der Aufgaben führt zu folgenden

Anforderungen an das Controlling:

·

Nutzung und Verfügbarkeit für unter-

schiedliche fachliche Aufgabenträger

und Hierarchieebenen,

·

Einsatz und Weiterentwicklung bekannter

Instrumente, wie z. B. Bilanz und GuV,

BWA, Absatzplanung etc. sowie

damit verbunden

·

enge Kopplung des Controllings mit

dem externen Rechnungswesen, dessen

Instrumente und Aufgabenträger.

Letztlich spiegeln sich hierin schon qualitative

Kriterien aus den Bereichen

Organisations-

struktur und Ressourcenbeschränkung

wider. Aufgrund der geringen Spezialisierung in

KMUs und des durch seine technische Orientie-

rung zumeist eingeschränkten betriebswirt-

schaftlichen Know-hows des Managements (vgl.

[Schn93] S. 106), ist der Aufbau auf vorgefun-

denen Management-Instrumenten ratsam. Das

Controlling kann diese aus unterschiedlichen

Bereichen stammenden Instrumente für seine

Zwecke sodann zielgerichtet weiterentwickeln.

Die mittelständische

Eigner- und Risikostruk-

tur

mit eingeschränkten Möglichkeiten der

Unternehmensfinanzierung im Eigenkapital-

bereich macht die Betrachtung der Liquiditäts-

situation zu einem essenziellen Bestandteil des

Controlling-Instrumentariums. Neben die Beur-

teilung der Liquiditätssituation auf Basis des

Geschäftsbetriebs tritt, im Rahmen der vorherr-

schenden Fremdkapitalfinanzierung, die Aufbe-

reitung der Informationen aus den Unterneh-

mensplanungen für die Bankenkommunikation.

„Ein sachgerechtes leistungsfähiges Controlling

führt tendenziell zu einem besseren Rating.“

([BePS05], S 190).

Die geringe Spezialisierung in der

Organisa-

tionsstruktur

, zusammen mit der

Ressour-

cenbeschränkung

beim Personal, hat ferner

zur Folge, dass der Mittelstand in der Regel

nicht wissenschaftlich orientiert ist, er benö-

tigt vielmehr unmittelbare und verständliche

Information (vgl. [Dohm08], S. 126). Control-

ling-Anwendungen in ERP-Systemen konkur-

rieren hier mit den kurzen direkten Informa-

tionswegen zwischen den Beteiligten, was

wiederum in den IT-Systemen klare Abrech-

nungsstrukturen und Wertflüsse erfordert

(vgl. [Dohm08], S. 128). Controller nehmen

darüber hinaus in Unternehmen mit stark inte-

grierten IT-Systemen im externen und inter-

nen Rechnungswesen ihre Rolle als betriebs-

wirtschaftliche Berater stärker wahr (vgl.

[GrRR13], S. 68, [WeAG13], S. 89).

Abb. 1: Qualitative Kriterien und Controlling in KMUs nach Lingau ({Ling08}, S. 5)

CM Mai / Juni 2015