15

sprich Spenden, finanziert.

Die größten Ein-

zelspender sind dabei die „Big Four“ Wirt-

schaftsprüfungsgesellschaften. Zur Vermeidung

von „Spendenwettläufen“ leistet jede Big Four in

diesem Zusammenhang jährliche „Pflichtspen-

den“ in Höhe eines auf 2,5 Mio. USD fixierten

einheitlichen Betrages je Gesellschaft. Ob und

wenn ja man dies für gutheißen soll oder kann,

mag jedem freigestellt sein. Ein gewisses „ungu-

tes Gefühl“ bleibt dabei sicherlich bestehen, da

jede neue Regelung der Standards zwangsläufig

zu Beratungs- und Schulungsbedarf führt. In-

sofern könnte auch hier der Grundsatz gelten:

„More rules, more fees.“ Gerade in diesem Zu-

sammenhang erscheint auch die Aussage in

den Hintergrundinformationen (sog. „Grundlage

für Schlussfolgerungen“ oder „Basis for Con-

clusions“, kurz: BC) des im Mai 2014 vom IASB

verabschiedeten Standards IFRS 15 zur Um-

satzrealisierung (Revenue from Contracts with

Customers) in einem besonderen Licht.

Dort wird in BC 486 unter der Überschrift

„Compliance costs for preparers“

wie folgt

ausgeführt:

„As with any new requirements, there will be

costs to implement IFRS 15. The breadth of

industries and entities that will be required to

apply IFRS 15, and the diversity in practice that

existed under previous revenue recognition

requirements, make it difficult to generalise

the costs to preparers. However, because of

the breadth of industries and entities that will be

halt ermittelt werden

kann

. Ist dies nicht

möglich, wird das Pendel dann eher hin zur

Verlässlichkeit ausschlagen. In einem solchen

Fall sollte auch unserer Meinung nach einer

Bilanzierung zu (fortgeführten) Anschaffungs-

kosten der Vorrang eingeräumt werden. Wenn

dies nicht gemacht wird, ergeben sich die be-

reits von uns unter Aspekt 1 und 2 dargestell-

ten Problemfelder in der Praxis. Hierbei ist

dann in der Tat festzustellen, dass sich manche

Unternehmen am Kapitalmarkt mit Anpassun-

gen des Fair Values „nach oben“ hin und wie-

der wohl einfacher tun als mit einer Anpassung

desselben „nach unten“.

Biel: Aspekt 5:

Neben den konzeptionellen

Grundlagen der IFRS-Rechnungslegung steht

auch

der institutionelle Rahmen der IFRS

in

der kritischen Aufmerksamkeit, beispielsweise

die Merkmale und die Entwicklung des

IASB

als verantwortliche Organisation. Stört die Ar-

beits- und Vorgehensweise sowie die Öffent-

lichkeitsarbeit des IASB als Herausgeber der

IFRS-Rechnungslegung, zumal das IASB eine

privatrechtliche Organisation ist, die selbst viel-

fach hinterfragt wird? Was ist Ihr Eindruck?

Amann/Geissbühler:

Das ist auch unseres

Erachtens in der Tat keine unproblemati-

sche Situation, zumal sich das IASB neben

den Erlösen aus der Herausgabe der Stan-

dards zu knapp 80% aus „contributions“,

Biel: Aspekt 4:

„Unerwünschte Konsequen-

zen“

ist ein weiterer Vorwurf, der sich in den

Veröffentlichungen findet. Beispielsweise füllt die

Kritik an der „Fair-Value-Bewertung“ inzwischen

vermutlich Bücherregale. Sehen Sie Anhalts-

punkte für Regelungen, die eventuell anders ge-

meint waren, als sie jetzt umgesetzt werden?

Amann/Geissbühler:

Zunächst sollte man an

dieser Stelle die

Fair-Value-Bewertung

sach-

gerecht in die Grundprinzipien der IFRS bzw. die

Grundprinzipien jeglicher Rechnungslegungs-

norm der Welt einordnen. Die Bewertung zum

Fair Value stellt einen generellen Trade-Off

zwischen den zentralen Grundsätzen der Rech-

nungslegung

„Relevanz“ und „Verlässlich-

keit“

dar. Man muss hier wie bei vielen Ent-

scheidungen die Wahl treffen, welchem Grund-

satz man (eher) den Vorrang gewährt. Niemand

(weder Aktionär noch Gläubiger einer Gesell-

schaft) wird unseres Erachtens ernsthaft in

Frage stellen, dass einer Bewertung eines Ver-

mögenswertes oder einer Schuld zum Fair Value

grundsätzlich eine höhere Relevanz einzuräu-

men ist als einer Bewertung zu (fortgeführten)

Anschaffungskosten.

Biel:

Aber, wo liegt nun das Problem?

Amann/Geissbühler:

Die zentrale Frage ist

doch vielmehr,

wie verlässlich ein Fair Value

für einen konkreten Bilanzierungssachver-

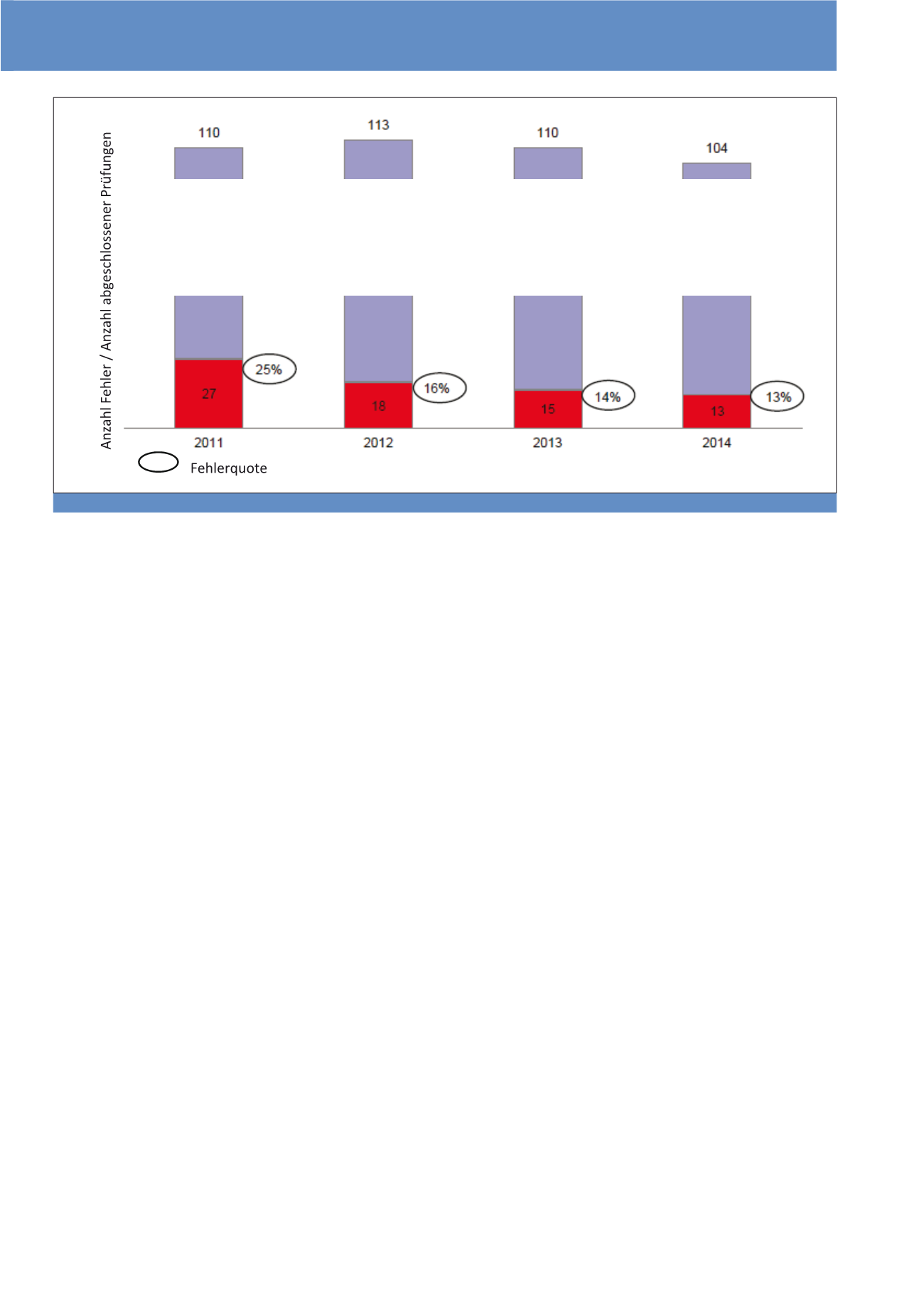

Abb. 1: Abgeschlossene DPR-Prüfungen, Entwicklung der Fehlerquote

CM Mai / Juni 2015