6

ger widersprüchliche Meinungen nicht zu- oder

zumindest nicht an sich heranlassen. Das Ideal-

bild des Controllers, der mit unabhängiger

Meinung auf Augenhöhe des Managements

agiert, scheitert dann an der hierarchischen

Unterstellung des Controllers. Controller sehen

sich daher häufig Situationen ausgesetzt, in

denen sie zwischen

Jobsicherheit bzw. Kar-

riereperspektive und dem Berufsethos

„mit einer unabhängigen, ungefärbten

Meinung der Wahrheit verpflichtet“ wäh-

len müssen.

Sattelberger schreibt dazu: „Wo

Anerkennung und Karriere vom Urteil des

Vorgesetzten abhängen, ist

die Führungs-

spitze eines Unternehmens bald von wind-

schlüpfrigen Jasagern umgeben

.“

7

Vier verschiedene Auslegungen

der Rolle des Sparringspartners

Leitbilder und Rollenbeschreibungen geben

Controllern wie Managern wichtige Orientie-

rung. Sie sind jedoch idealisiert und greifen für

die konkrete Ausgestaltung der Rolle in einem

Unternehmen zu kurz. Einerseits gibt es nicht

„den“ Controller, sondern vielfältige Controller-

Funktionen (Leiter Controlling, Beteiligungs-

Controller, dezentraler Vertriebs-Controller,

etc.). Andererseits hängt die Rolle des Control-

lers vom jeweiligen Unternehmensumfeld

(Wachstumsphase vs. Restrukturierung) und

vor allem von der Person des Managers ab. Für

die Controlling-Leiter ist dies primär der CEO.

Wie in jeder Partnerschaft gilt es, den Partner

zu ergänzen.

Controller müssen daher die

Rolle des Sparringspartners, in Abhängig-

keit der Fähigkeiten und des Verhaltens

des CEOs, unterschiedlich leben

, um damit

die Leistungsfähigkeit des Managements zu er-

höhen: Diversity als Erfolgsfaktor im Zusam-

menwirken von Controller und Manager. Für

Controller ist es wichtig zu erkennen, in welcher

Situation sie sind und was sie zu tun haben,

denn ein CEO wird normalerweise nicht offen

über seine Fähigkeiten und noch weniger über

seine Schwächen sprechen.

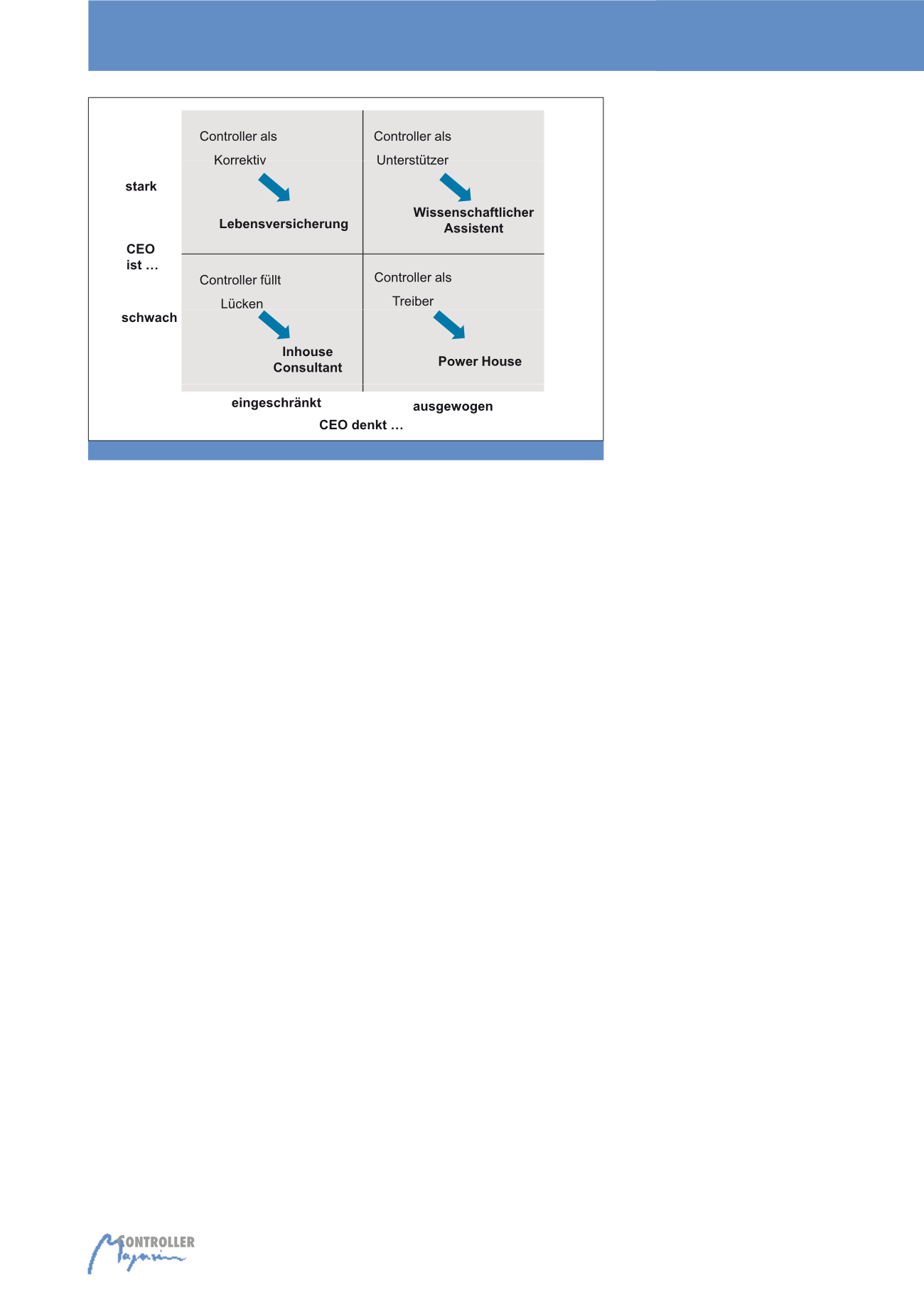

Es gibt vier Typen von CEOs.

Von der Durch-

setzungsstärke kann man vereinfacht zwischen

„starken“ und „schwachen“ CEOs unterschei-

den. Starke CEOs sind eigeninitiativ, haben ent-

sprechendes Selbstvertrauen, klare Ziele, die

Fähigkeit, Mitarbeiter für ihre Ziele und Maß-

nahmen zu begeistern und auch die Kraft,

Maßnahmen bei Widerstand durchzusetzen.

Sie sind gut vernetzt und sitzen fest im Sattel.

Durch die Erfolge der Vergangenheit traut man

ihnen viel zu und sie haben entsprechende

Macht. Schwache CEOs haben hingegen ent-

weder eine schwächere Persönlichkeit oder

sind neu in ihrer Funktion. Erstere sind unsiche-

rer, entscheidungsschwächer und risikoscheu-

er. Sie trauen sich weniger zu und verfolgen oft

weniger anspruchsvolle Ziele bzw. scheuen

Konflikte. Neuen CEOs fehlt meist das erforder-

liche Netzwerk, zudem müssen sie sich in ihrer

Funktion erst beweisen, um den nötigen Res-

pekt zu erlangen. CEOs unterscheiden sich

nicht nur bezüglich ihrer Stärke, sondern auch

hinsichtlich ihrer Denkweise, Unternehmens-

kenntnisse und analytischen Fähigkeiten. Auf

der einen Seite gibt es „eingeschränkte“, eng

denkende, CEOs. Sie werden ihrer Gesamtver-

antwortung nicht gerecht, weil sie eher auf jene

Bereiche fokussieren, in denen sie sich ausken-

nen oder die ihnen emotional nahe sind. Kommt

der CEO aus dem Vertrieb, wird er sein Augen-

merk stärker auf Themen wie Umsatzsteige-

rung oder Kundenbindung legen als auf techno-

logische oder produktionsseitige Themen. In

gleicher Weise sind dem eingeschränkten CEO

das Werk vor Ort, die Mitarbeiter, die er sieht

oder seine alte Abteilung emotional näher als

die Auslandstochter in Übersee.

„Ausgewogene“ CEOs kümmern sich hingegen

um die wichtigen, nicht delegierbaren Themen,

ver Entscheidungsvorbereiter sein oder gar

mitentscheiden? Auch wenn die Rolle des

Sparringspartners ein Spannungsverhältnis

für Controller mit sich bringt, wird sie heute als

die wirkungsvollere gesehen, die Unternehmen

erfolgreicher macht.

6

Anspruch und Wirklichkeit

der Controllerrolle?

Das gezeichnete Idealbild der Rolle des Cont-

rollers ist in der Praxis von zwei wesentlichen

Faktoren abhängig. Einerseits müssen Control-

ler den Anspruch an diese Rolle von sich aus

stellen und die dafür nötigen Fähigkeiten auf-

weisen. Sowohl beim Wollen als auch beim

Können gibt es in der Praxis Defizite.

Nur we-

nige Controller entsprechen heute dem

skizzierten Idealbild und erfüllen beide Kri-

terien.

Andererseits wird die Rolle des Con-

trollers

vom Controlling-Verständnis und

der Persönlichkeit des Managements be-

schränkt.

Die Rolle des Sparringspartners und

der damit verbundene unabhängige Blick des

Controllers ist für die Führungskräfte nicht sel-

ten unbequem. Offene, controlling-orientierte

Manager fordern die eigenständige Meinung

guter Controller geradezu ein, um Fehlent-

scheidungen und Irrationalität zu vermeiden.

Führung ist jedoch nicht nur mit der Sorge um

den Erfolg des Unternehmens, sondern auch

mit Sorge um das eigene Ansehen, Einkom-

men oder Macht verbunden. Die Erfahrung

zeigt, dass gerade starke, erfolgreiche Mana-

Abb. 1:Auslegung der Rolle des Controllers in Abhängigkeit des CEOs

Die Rolle von Controllern