8

·

Budget und Kostencontrolling (Marketing,

Bewirtung, Berater, Konsulenten, Lobby-

isten, etc.)

Positive Seite der Rolle

°

„Er garantiert, dass es uns morgen noch

gibt“

Negative Seite der Rolle

°

„Der fantasielose Bremser“ kommt aus

dem Mund des CEO

Fehler des Controllers können in der Rolle der

Lebensversicherung existenzbedrohend sein.

Controller müssen die Abteilungs-Silos über-

brücken und die Gesamtsicht zeigen, da ande-

re Fachbereiche typischerweise eng in den

Abteilungsschranken denken müssen.

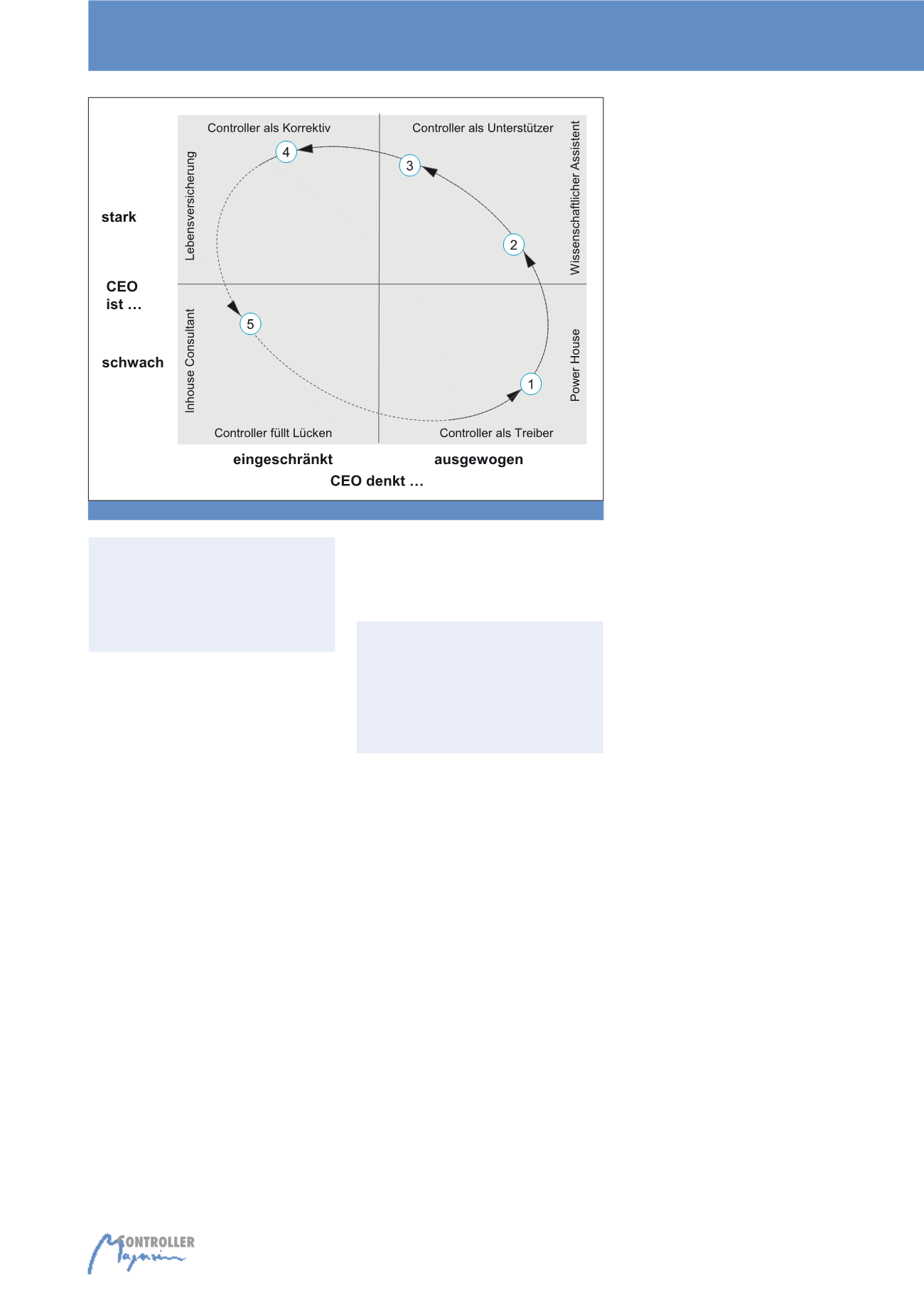

Idealtypischer Rollenwechsel im

Zeitverlauf der Funktionsdauer

des CEOs

Die Abhängigkeit der

Rollenauslegung

des

Controllers von der Persönlichkeit des CEOs ist

nicht statisch

, sondern hat eine zeitliche Kom-

ponente über Funktionsdauer und Erfolg des

CEOs. Ein CEO beginnt meist „schwach aber

ausgewogen“, weil er zwar gut, aber neu und

damit noch nicht gesettelt ist.

Der typische

CEO wird schrittweise stärker

, bleibt in der

Anfangsphase jedoch noch ausgewogen. Mit

Positive Seite der Rolle

°

„Wenigstens einer der uns sagt, wo es

lang geht“

Negative Seite der Rolle

°

„Der Karrieregeile sägt an allen Stühlen“

Der Controller als Lebensversicherung.

Die schwierigste aber auch wichtigste Rolle

hat der Controller, wenn der

CEO stark aber

eingeschränkt

ist. Die Rolle ist konfliktträch-

tig, da der Controller versuchen muss, den

CEO in seinen Handlungen, gegen dessen Wil-

len zu beschränken, z. B. im Rahmen von

Wachstumsstrategien das Deal-Fieber des

CEO zu bremsen. Zur Sicherung des Unter-

nehmenserfolgs muss sich der Controller ge-

gen den starken Widerstand des CEOs durch-

setzen. Die daraus entstehenden Spannungen

sind emotional belastend. Daher halten Cont-

roller diese Rolle üblicherweise nicht lange

aus. Die Aufgaben des Controllers richten sich

vor allem auf Wirtschaftlichkeitsbetrachtungen

und das Verhindern von Fehlentscheidungen.

Controller müssen vor allem in folgenden Be-

reichen agieren:

·

Investitionscontrolling (Investitionsrichtlinien,

Investitionsrechnungen, Nachrechnungen)

·

Akquisitionscontrolling (Bewertungs-

richtlinien, Due Diligence, Post-Merger-

Integration und Synergiecontrolling)

·

Kostensenkungsprogramme

(Ergebniscontrolling)

fortschreitender Dauer der Funktion bleibt der

CEO stark, verliert aber an Ausgewogenheit und

wird zusehends eingeschränkt.

Je länger ein

CEO erfolgreich im Amt ist, desto stärker

und eingeschränkter wird er.

Am Anfang sei-

ner Karriere braucht der CEO noch Verbündete

und damit auch die rechnerische Bestätigung

seiner Einschätzungen durch den Controller, den

er versucht, zu seinem Verbündeten zu machen.

Mit zunehmendem Erfolg und Festigung seiner

Position kann der CEO auf Allianzen verzichten

und zusehends seiner

Intuition

vertrauen,

die

jedoch schrittweise von einer gewissen Be-

triebsblindheit und Isoliertheit untergraben

wird. Durch seine Stärke dringt die Informa-

tion nicht mehr zu ihm durch

. Er wird nur

mehr selektiv oder gefärbt informiert und einsa-

mer. Als Machthaber über Karrieren, Jobs,

Sponsoring, Aufträge

wird ihm nur erzählt,

was er hören will.

Aber auch die Kraft des Am-

tes lässt viele Mitarbeiter an der eigenen Mei-

nung zweifeln. Tendenziell bestärkt das unmit-

telbare Umfeld den CEO in seinen Fehleinschät-

zungen. Fehler werden nicht angesprochen oder

aufgearbeitet, sondern verdrängt. Die Intuition

des CEOs beginnt sich von der Realität zu ent-

fernen, die Organisation übt sich angesichts der

Stärke in Konformismus.

Manche CEOs erken-

nen den zunehmend eingeschränkten Infor-

mationszugang

und reagieren darauf mit der

Abgabe von Macht und Funktionen. Andere stei-

gern ihr Sensorium für anderslautende Aussa-

gen,

bestärken ihr Umfeld zu Widerspruch

und fördern Führungskräfte, die andere Sicht-

weisen ins Unternehmen tragen.

Die Veränderung der Rolle des CEOs führt dazu,

dass sich auch die Anforderung an den Control-

ler, sofern er nicht wechselt bzw. gewechselt

wird, ändert. Die Rolle beginnt relativ angenehm

mit hohem Gestaltungsspielraum als Power-

House und Verbündeter des CEOs. Sofern der

CEO Stärke entwickelt, wird die Rolle schrittweise

eingeschränkter. Der Controller langweilt sich als

wissenschaftlicher Assistent. Mit fortschreitender

Dauer ist es wichtig, dass der Controller erkennt,

dass er durch die zunehmende Eingeschränktheit

des CEOs die

Rolle der Lebensversicherung

wahrnehmen

muss. Controller, die den Mut

haben, nicht wegzusehen, und sich gegen die

kollektive Selbsttäuschung und Verdrängung

stellen, werden als unangenehme Bremser gese-

hen, die den operativen Niederungen verhaftet

Abb. 2: Idealtypischer Rollenwechsel im Zeitverlauf der Funktionsdauer des CEOs

Die Rolle von Controllern