42

Moderne Wertsicherungsstrategien

als eine Lösungsmöglichkeit

Die Suche nach der richtigen Anlageform für

die Unternehmensliquidität ist also alles andere

als trivial. Vor allem intransparente Risiken wie

Illiquidität und Bonität sind nicht zu unterschät-

zen: Die Geschichte zeigt, dass sich genau die-

se Risiken, also plötzliche Bonitätsverschlech-

terungen und Illiquidität, von keinem Marktteil-

nehmer effizient steuern lassen. Dagegen sind

die Schwankungsrisiken von Aktien und Staats-

anleihen bester Bonität transparent, und durch

die hohe Liquidität der Märkte können profes-

sionelle Asset-Manager jederzeit auf neue Ge-

gebenheiten reagieren.

Moderne Portfoliomanagement-Strategien kön-

nen den Zielkonflikt zwischen Rendite und Risiko

insoweit auflösen, als sie das Risiko zum Beispiel

durch eine Wertuntergrenze von vornherein be-

grenzen und gleichzeitig einen stetigen Mehrer-

trag liefern können, ohne Liquiditäts- und Boni-

tätsrisiken eingehen zu müssen.

Metzler Asset Management ist seit über 15

Jahren auf genau solche Strategien speziali-

siert. Um den Mehrertrag gegenüber dem

Geldmarkt bzw. das absolute definierte Er-

tragsziel zu erreichen, werden risikokontrol-

liert – und unter Beibehaltung eines sehr

hohen Maßes an Sicherheit – Risikoprämien

an den weltweit liquidesten Aktien- und Ren-

tenmärkten vereinnahmt. Das zur Verfügung

stehende Risikobudget (z. B. 2% bei einer

Wertuntergrenze von 98%

1

) dient dazu, um

an steigenden Aktien- und Rentenkursen zu

partizipieren.

Im Gegensatz zu marktüblichen eindimensiona-

len Risikomanagementsystemen (z. B. CPPI =

Constant Proportion Portfolio Insurance) hält

die praktizierte Wertsicherung das Verhältnis

von Aktien- und Rentenquote nicht konstant,

sondern nutzt eine bewährte Methode, die sich

an den Auszahlungsprofilen von Optionen ori-

entiert. Dabei sind neben dem vorhandenen Ri-

sikobudget vor allem die absolute und relative

Wertentwicklung von Aktien und Renten die

zentralen Faktoren für die Allokation. Das Er-

gebnis der Strategie ist, dass konsequent in die

jeweils attraktivere Asset-Klasse umgeschich-

tet wird.

Dieser Allokationsmechanismus

sorgt dafür, dass stets der Anteil der bes-

ser laufenden Asset-Klasse erhöht und der

Anteil der schlechter laufenden Asset-

Klasse reduziert wird.

In Jahren wie 2013

führte dies zu einer offensiven Aktienallokation

und einer geringen Rentenquote – in Jahren

wie 2008 hingegen zu einer geringen Aktien-

quote und einer hohen Rentenallokation in den

Kundenportfolios.

Um der Einhaltung der Wertuntergrenze perma-

nent und mit allerhöchster Konfidenz Rechnung

zu tragen, wird mithilfe des bewährten mehrdi-

mensionalen Risikomodells die Wahrscheinlich-

keit einer Unterschreitung der Wertuntergrenze

zum Jahresende (Shortfall-Wahrscheinlichkeit)

gemessen. Anhand der aktuellen Portfolio-

struktur werden zudem Übernachtrisiken (Over-

night-Risiken) mit einer speziellen Wertsiche-

rungssoftware in Echtzeit ermittelt. Weit bevor

die Wertuntergrenze aufgrund extremer Markt-

turbulenzen unterschritten werden kann, sind

die riskanten Positionen bereits abgesichert.

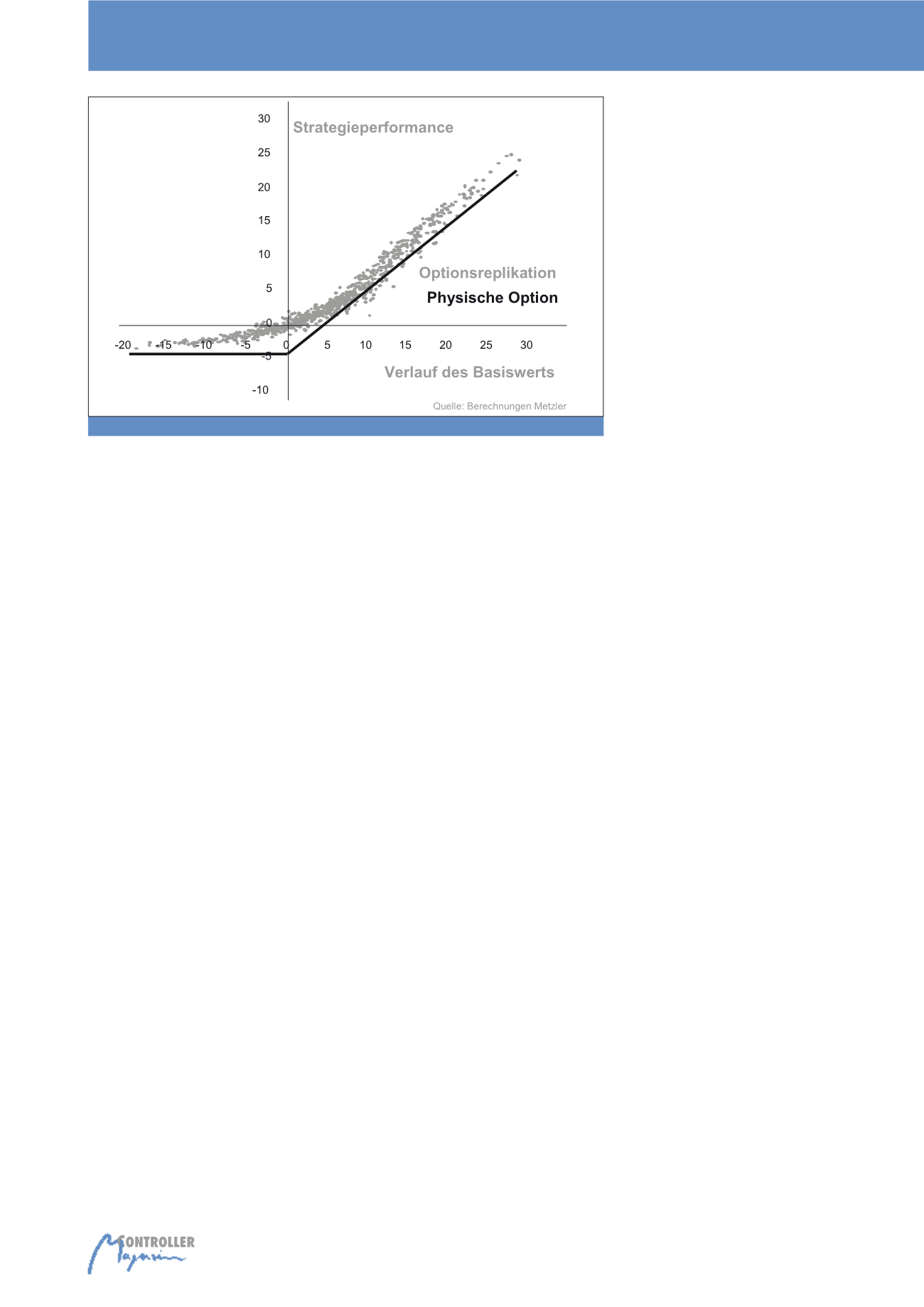

Die grundlegende Idee hinter dem Konzept aus

dem Hause Metzler beruht auf der Optionsrepli-

kation. Im Gegensatz zum Kauf einer klassi-

schen Asset-Klasse wie Aktien haben Optionen

in der Regel asymmetrische Auszahlungspro-

file. So liefert eine einfache Call-Option bereits

eine grundlegende Eigenschaft, auf der jede er-

folgreiche Wertsicherungsstrategie beruht:

hohe Partizipation bei steigenden Marktkursen

(oberhalb des sog. Ausübungspreises) und ge-

ringe Partizipation bei fallenden Marktkursen

(am oder unterhalb des Ausübungspreises). Der

Grad der Partizipation wird dabei als Delta der

Option bezeichnet und liegt immer zwischen

null und eins. Ein Wert nahe null wird dann er-

reicht, wenn das Underlying bereits stark gefal-

len ist; die Wertentwicklung der Option ist in

diesem Fall nahezu unabhängig von der Ent-

wicklung des Underlyings. Ein Wert nahe eins

wird dann erreicht, wenn das Underlying bereits

stark gestiegen ist und bedeutet, dass die Op-

tion (fast) eins zu eins die Wertentwicklung des

Basisinstruments abbildet.

Beispiel: Replikation einer Call-Option

Der Optionsreplikation liegt jetzt folgende Idee

zugrunde: Unter der Annahme, dass sich für je-

den Zeitpunkt ein Delta der Option bestimmen

lässt, kann ein Portfolio nachgebildet werden,

das nicht die eigentliche Option enthält, sondern

zu einem bestimmten Prozentsatz das eigentli-

che Basisinstrument. Die Quote des Basisinst-

ruments im Replikationsportfolio entspricht nun

genau dem Delta der Option. So bedeutet bei-

spielsweise ein Delta der Option von 0,2, dass

der Wert der Option um 0,2 EUR steigt, wenn

sich der Wert des Basisinstruments um 1,0 EUR

erhöht. Analog kann man im Replikationsportfo-

lio 20% des Basisinstruments halten. Dieses

Portfolio steigt nun auch um 0,2 EUR, wenn

sich das Basisinstrument um 1 EUR erhöht. Hin-

zu kommt, dass das Delta bei steigenden

Marktkursen zunimmt. Nehmen wir für das Bei-

spiel an, dass durch den steigenden Wert des

Basisinstruments auch das Delta von 0,2 auf

0,21 steigt, so bedeutet dies für das Replikati-

Abb. 2: Auszahlungsprofil Optionsreplikation versus physische Option

Kapitalanlage für Unternehmen