43

für den Anleger auf ein vorgegebenes Maß redu-

ziert wird. Durch eine dynamisch gesteuerte

Asset-Allokation kann sich der Asset-Manager

bei engen Risikovorgaben auf hochliquide und

bonitätsstarke Wertpapiere konzentrieren. Dies

hat den zusätzlichen Vorteil, dass sich Anleger

nicht auf festverzinsliche Anlagen beschränken

müssen, sondern auch das nachweislich hohe

Ertragspotenzial der Anlageklasse Aktien für sich

nutzen können. Ohne eine hocheffiziente und

verlässliche Wertsicherung wäre dies nicht mög-

lich. Und gerade in Zeiten niedriger Zinsen über

alle Laufzeiten ist dies ein enormer Vorteil.

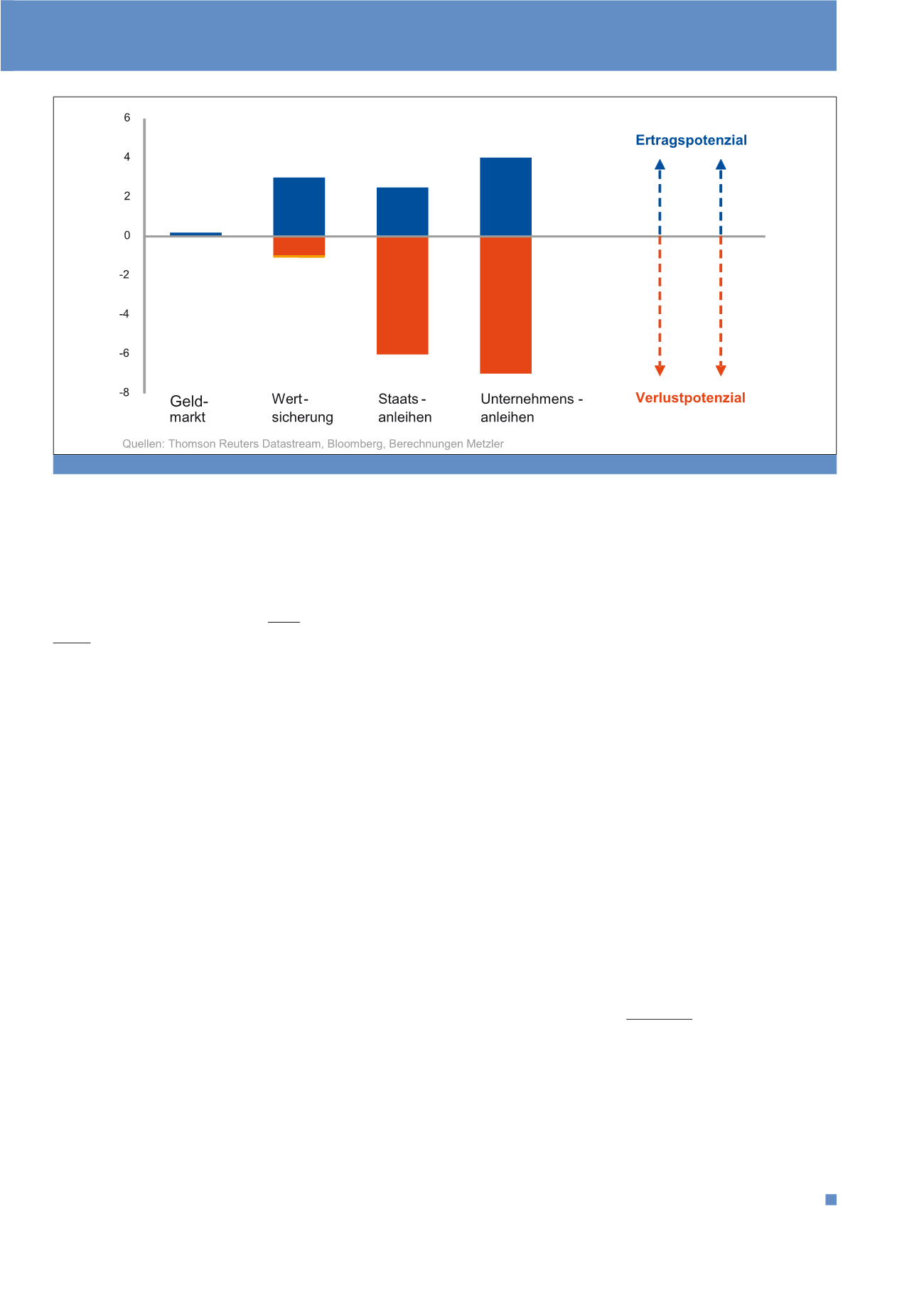

Anleger, die sich auf festverzinsliche Papiere

beschränken, sind mit einer negativen Asym-

metrie konfrontiert, also mit geringem Ertrags-

potenzial und gleichzeitig hohem Risiko sowohl

durch Kursschwankungen als auch durch Boni-

täts- und Liquiditätsrisiken. Mit der richtigen

Form einer wertgesicherten Anlage lässt sich

dagegen ein positives asymmetrisches Anlage-

profil für den Anleger erzeugen – ein hohes Er-

tragspotenzial bei gleichzeitig geringem Risiko

(siehe Abbildung 3) sowie bester Bonität und

höchster Liquidität.

Fußnote

1

Die Wertuntergrenze bezieht sich auf das Kalen-

derjahr. Es kann weder garantiert noch zugesi-

chert oder gewährleistet werden, dass die Wert-

untergrenze gehalten wird.

die sich nur mit der Replikation optimal berück-

sichtigen lassen. Dazu gehören Umschich-

tungshäufigkeit, maximales Delta und maxima-

les Gamma – um nur einige davon zu nennen.

Die Optionsreplikation bezieht sich im Rahmen

der Wertsicherung nicht nur auf die Abbildung

einer simplen Call-Option. Diese ist vielmehr nur

ein zentraler Baustein, der unter anderem den

Investitionsgrad (bzw. den Grad der Risikoaus-

lastung) innerhalb der Wertsicherungsstrategie

bestimmt. Die besondere Qualität dieser Wert-

sicherungsstrategie ergibt sich vielmehr aus der

hohen Effizienz im Verteilen des Risikobudgets,

indem zwischen den Asset-Klassen Aktien und

Renten laufend dynamisch umgeschichtet wird.

Auf die Frage nach der optimalen Verteilung des

Risikobudgets auf die verschiedenen Asset-

Klassen liefert auch die Optionsreplikation in

Form der sogenannten Rainbow-Option eine

hervorragende Antwort. Mithilfe dieser „Aus-

tauschoption“ lässt sich kontinuierlich die Per-

formance von zwei unterschiedlichen Asset-

Klassen miteinander vergleichen und somit zu je-

dem Zeitpunkt ein Delta bestimmen – und damit

auch die Quote für die jeweilige Asset-Klasse. Im

Ergebnis führt das dazu, dass die Partizipation

an der attraktiveren Asset-Klasse systematisch

hoch ausfällt – und die der schlechteren Asset-

Klasse systematisch niedrig.

Bei einer Anlageform mit dieser Strategie liegt

die oberste Priorität natürlich immer auf der Risi-

kosteuerung – mit dem Ergebnis, dass das Risiko

onsportfolio, dass auch hier die Quote von 20%

auf 21% erhöht werden muss. Wenn diese Um-

schichtung nun regelmäßig über die komplette

Laufzeit der Option vorgenommen wird, werden

Option und Replikationsportfolio eine nahezu

identische Wertentwicklung aufweisen. Abbil-

dung 2 verdeutlicht die grundlegende Idee und

Qualität der Optionsreplikation.

Optionsreplikation

in der Wertsicherung

Diese Grundidee lieferte vor über 15 Jahren

den Startschuss für die einzigartigen Wert-

sicherungskonzepte aus dem Hause Metzler.

Durch intensive und langjährige Forschung ist

es gelungen, die Wertsicherungsstrategien mit-

hilfe der Optionsreplikation zu deutlich niedrige-

ren Kosten umzusetzen, als es mit dem Kauf

physischer (OTC-)Optionen möglich wäre. Zu-

dem wären im letzteren Fall hohe Liquiditäts-

und Kontrahentenrisiken einzugehen, die in fast

allen Fällen nicht im Einklang mit den Anforde-

rungen der Kunden stehen.

Überdies erlaubt die Replikation, zentrale Para-

meter der Investmentstrategie mit sehr hoher

Flexibilität anzupassen. Mithilfe sukzessive wei-

ter verfeinerter und damit optimierter Stell-

schrauben wurde eine Strategie entwickelt, die

sich in ihrer Robustheit, Stetigkeit und Effizienz

deutlich von anderen Konzepten abhebt. Aus

den Vorgaben der Kunden wie Zielrendite und

Wertuntergrenze leiten sich viele Parameter ab,

Abb. 3: Zukünftiges Ertrags-/Verlustpotenzial der Investitionsvarianten – schematisch

CM Mai / Juni 2015